淡季影响销售,NAND Flash 供应商 Q1 将供过于求

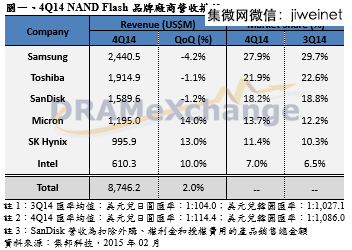

根据 TrendForce 旗下记忆体储存事业处 DRAMeXchange 最新报告显示,第四季 NAND Flash 市况虽依旧维持健康水准,但在三星电子、东芝与晟碟各自面临价格与产销端的压力影响营收、及第三季呈现微幅衰退的情况下,品牌供应商营收仅较第三季成长 2% 至 87.5 亿美元。DRAMeXchange 研究协理杨文得表示,因需求端面临淡季效应,2015 年第一季整体市况将转为供过于求,在价格滑落幅度转趋明显的情况下,业者将藉由加速先进制程的转进,改善成本架构,以减低价格跌幅的冲击。

本文引用地址:https://www.eepw.com.cn/article/269569.htm

三星电子

三星电子第四季 NAND Flash 位元出货量较上季成长 5%,平均销售单价季衰退近 10%,营收则微幅季衰退 4.2%。2015 年第一季位元出货量虽受需求端淡季效应的冲击,将持续仅个位数的成长,但因固态硬碟业绩成长,加上 3D-NAND Flash 逐渐成熟,三星电子整年度的位元出货成长可望超过产业平均的 35-40%。三星电子今年重点将放在扩张固态硬碟市占率。企业级固态硬碟的进展将持续带给龙头英特尔极大威胁,而 PC 端的固态硬碟市场则随着 TLC-SSD 的市占率逐步攀升及笔记型电脑固态硬碟渗透率的提升,而展现出强劲的成长动能,预期固态硬碟位元出货量将超越 eMMC/eMCP,成为三星电子今年在 NAND Flash 中成长最强劲的应用。而采用 3D-NAND Flash 的企业级固态硬碟出货持续成长,PC 端产品也预期在上半年完成主要 PC-OEM 业者端的认证流程,今年下半年将顺利量产出货,拉开与其他业者的竞争距离。

东芝电子

东芝 2014 年会计年度第三季(10-12 月)的 NAND Flash 营收虽勉强较上个季度持平,但在日圆贬值、A19 奈米制程良率提升与 15 奈米制程转进持续的带动下,单季平均销售单价低于预期,下降约 7%,位元出货成长率也较上个季度成长 6-7%,营业利益率得以与上季持平,表现稳健。其 A19 奈米制程的企业级固态硬碟产品开始进入市场,结合自家 HDD 的产品线做整合性的销售,取得不错的成绩。未来东芝将提升自有品牌 SSD、eMMC/eMCP 和记忆卡的销售比重,并降低单纯颗粒与晶圆销售的比重来提升利润。15 奈米的制程转进持续进行,预期产出比重可望在今年夏天提升至 50%。今年度资本支出也维持不变,第五半导体厂将规划为 15 奈米的大量制造与 3D-NAND Flash 的试产产线。

晟碟

制程组合调整与客户端销售出现明显落差,使单季位元出货成长率仅有 4% 季成长,因此虽然平均销售单价跌幅维持在 4%,产品销售营收依旧较第三季微幅衰退 1.2%,整体毛利也从上季的 47% 衰退至43%。除部分 OEM 客户持续维持在 19 奈米较为落后的制程外,主流客户的固态硬碟与 eMMC/eMCP产品均已导入至 1Y 奈米,而 15 奈米预期在今年第三季初可达到整体产出的一半以上。展望 2015 年,晟碟位元产出成长率将落在 35-40%,而预期平均销售单价跌幅与成本下滑的幅度均维持在 20-22% 年衰退,有助于利润率的稳定。虽然 2015 年 Client 端固态硬碟的销售将出现挑战,但因企业级固态硬碟快速成长,整体固态硬碟的营收比重依旧可稳定维持在 30% 以上。

SK 海力士

海力士第四季位元出货较第三季大幅成长 30%,第四季 NAND Flash 营收季成长 13% 至 9.95 亿美元,成长幅度高于产业平均,而平均销售单价较上个季度仅微幅下滑 8%,加上16奈米制程占比快速成长,整体营业利益率也较第三季攀升,显示海力士的 NAND Flash 部门表现已从谷底攀扬。展望 2015 年,海力士将明显加强固态硬碟产品的销售,除了开发企业级固态硬碟的产品线外,TLC 架构的嵌入式产品也将自今年下半年起开始量产出货,因此海力士今年的 NAND Flash 位元出货成长率将高于均值,整体 NAND Flash 的产能将在今年第四季前提升至 200k/m 水准。

美光

在单季位元出货大幅成长 20% 的带动下,美光 2015 年会计年度第一季的 NAND Flash 营收较上季大幅成长 14%,但受到固态硬碟以及通路市场销售不如预期的影响,平均销售单价下滑幅度高于位元成本,使 SBU(Storage Business Unit)的营业利益率再度微幅下跌至 2.6%。展望下个季度,随着美光开始逐渐调整产品组合来提升 Mobile NAND 的营收比重,初期平均位元成本将微幅上升,而在产品组合调整的过渡期下利润控制将显得更为重要;固态硬碟与零组件销售也明显受到其他业者 TLC 产品的影响显得压力重重。16 奈米 MLC 颗粒的出货比重持续攀升,导入自有品牌 SSD 的速度也加快,TLC 晶圆将在下个季度开始出货给模组厂外,TLC 颗粒导入自有品牌的固态硬碟也预期在今年下半年量产出货。

英特尔

随着欧美市场与中国电子商务进入旺季高峰带动相关企业级固态硬碟出货的成长,英特尔的 NAND Flash 营运表现持续畅旺,平均销售单价降幅有限,位元出货量也较第三季成长 10% 以上。NAND Flash 营收则有 10% 的季成长至 6.1 亿美元,较去年同期则是大幅成长 25% 以上。其 16 奈米制程的固态硬碟产品将在今年上半年量产出货来降低成本,而 3D-NAND Flash 应用的固态硬碟产品也预期最快在第三季末可问世,以巩固英特尔在企业级固态硬碟龙头的地位。

评论