半导体市场开始复苏了

半导体行业因「新冠疫情」而陷入前所未有的衰退,但复苏的迹象似乎开始出现。本文根据半导体市场统计数据和主要制造商的财务业绩报告,探讨半导体市场复苏的时机。此外,我们将讨论生成式人工智能,它很可能成为行业的新驱动力。

本文引用地址:https://www.eepw.com.cn/article/202309/450407.htm世界半导体市场统计(WSTS)数据和半导体制造商的业绩显示,有迹象表明半导体市场正在从衰退走向复苏。然而,半导体市场的全面复苏很可能在 2024 年发生。

经济衰退复苏后,推动全球半导体产业发展的将是 ChatGPT 等用于生成式 AI(人工智能)的半导体。因此,我们预测领先的半导体产品将从苹果的 iPhone 处理器转向英伟达的 GPU 等。

全球半导体市场呈现复苏迹象

2020 年,新冠疫情爆发,远程办公、在线学习、在线购物在全球范围内流行。然后到了 2021 年,半导体短缺导致汽车和各种电子设备无法生产。

这引发了全球前所未有的半导体热潮。此外,出于对中美半导体摩擦的担忧,世界各国和地区开始竞相加强半导体制造能力。因此,从 2022 年开始半导体又出现供过于求和价格暴跌的情况,市场也因此进入严重衰退。

正当我想知道历史上最严重的半导体衰退何时结束时,市场复苏的迹象终于开始出现。

图 1 按类型显示了截至 2023 年 6 月的半导体出货量(三个月移动平均值)。这里,Mos Micro 包括 Intel 等公司生产的处理器 (MPU) 和瑞萨电子等公司生产的微型计算机 (MCU)。Mos Memory 大部分是 DRAM 和 NAND 闪存。逻辑包括智能手机处理器和英伟达 GPU。另外,之所以将图表绘制为 3 个月移动平均线,是为了呈现每月出货量的波动。

图 1 按类型划分的半导体 3 个月移动平均出货值(截至 2023 年 6 月)来源:WSTS

再看图 1,我们可以看到 Mos Micro、Mos Memory 和 Logic 在 2023 年 4 月至 5 月触底,并正在走向复苏。此外,模拟器件出货量的下降速度似乎已经放缓。

3 个月移动平均线同比增长

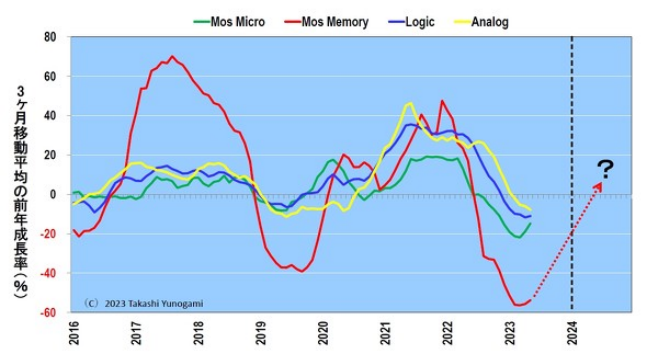

接下来,图 2 显示了按类型划分的半导体出货量同比增长率(3 个月移动平均值)。其中,可以看出 Mos Memory 的跌宕起伏尤为严重。而 2023 年 4 月的-56.3% 将比 2019 年的内存衰退(-39.2%)、2008 年金融危机之后(-41.5%)和 1995 年 Windows 95 发布之后(-54.2%)更糟糕。这是历史上第二高的跌幅,仅次于 2001 年 IT 泡沫破灭后的 66.6% 的跌幅。

图 2. 按类型划分的半导体出货量同比增长率(3 个月移动平均值)(截至 2023 年 6 月)来源:WSTS

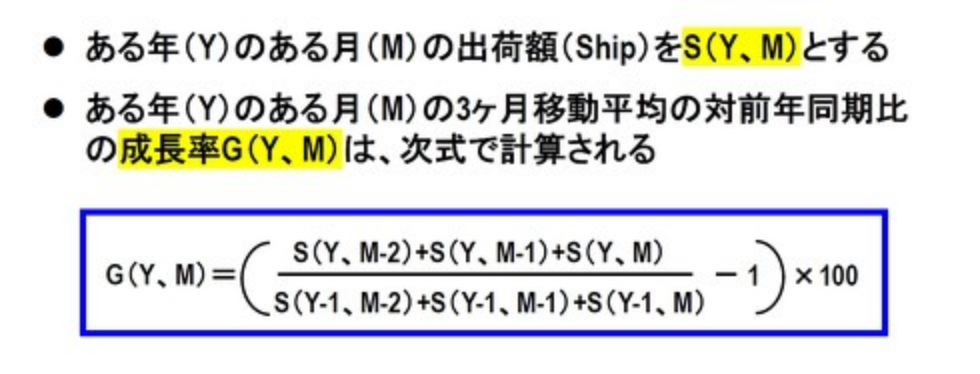

如果我们放大 2016 年以来的增长率,我们可以看到 Mos Micro 和 Mos Memory 在 2023 年 4 月触底,而 Logic 和 Analog 的增长率则有所放缓(图 3)。因此,可以说各种半导体正在复苏的道路上。上一年三个月移动平均增长率使用以下公式计算(图 4)。

图 3:上一年按类型划分的半导体出货量增长率(3 个月移动平均值)(2016 年至 2023 年 6 月扩展)来源:WSTS

图 4 上年 3 个月移动平均增长率计算公式

然而,各种半导体要出现正增长还需要相当长的时间。从图 3 的增速走势来看,今年(2023 年)很难看到转正增长,全面复苏很可能要到明年(2024 年)上半年之后。这样看来,全球半导体市场的数据显示出了从衰退中复苏的迹象。在半导体制造商的业绩中也可以看到类似的趋势。下面,我们来看看美国英特尔、美国 AMD、韩国三星电子(以下简称三星)、SK 海力士截至 2023 年第二季度(Q2)的销售额和营业利润。

英特尔和 AMD 销售额

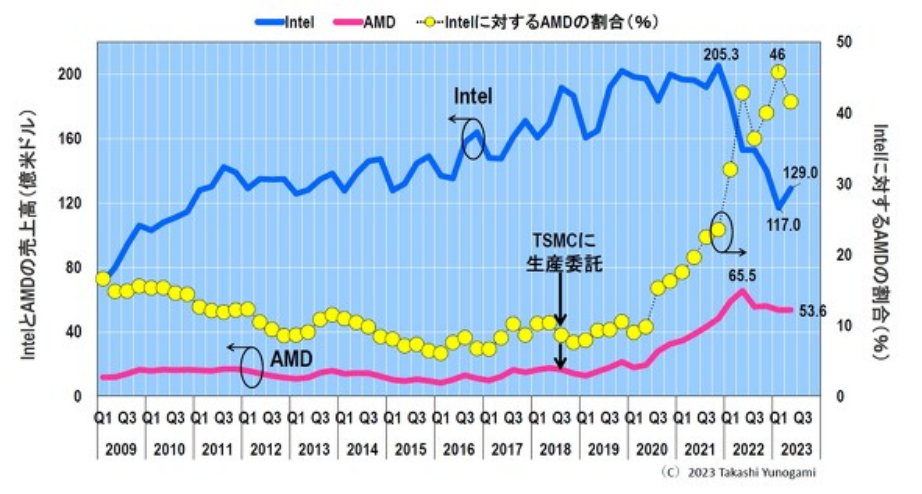

图 5 显示了 MPU 厂商 Intel 和 AMD 的季度销售额。自 2014 年以来,英特尔的销售额一直在起伏中增长,并在 2021 年第四季度创下 205.3 亿美元的历史新高。然而,随后销售额持续急剧下降,2023 年第一季度降至 117 亿美元,并以此触底,在接下来的第二季度恢复至 129 亿美元。

图 5 Intel 和 AMD 季度销售额(截至 2023 年 Q2)来源:Intel 和 AMD

另一方面,直到 2017 年左右,AMD 的销售额还不到英特尔的 10%。然而,从 2018 年第三季度开始将生产外包给台积电后,销售额逐渐上升,到 2022 年第二季度达到 65.5 亿美元。

在 2022 年开始的经济衰退期间,AMD 的销售额并没有像英特尔那样下降那么多。这就是无晶圆厂的优势。如果经济衰退来袭,你所要做的就是减少外包给台积电的生产量。然而,这些固定成本对拥有许多大型半导体工厂和超过 13 万名员工的英特尔造成沉重负担。这反映在营业收入的趋势上。

英特尔和 AMD 营业利润

图 6 显示了英特尔和 AMD 的季度营业利润。英特尔的营业利润趋势令人震惊。在 2022 年第一季度达到创纪录的 81 亿美元后,第二季度下滑至 5 亿美元的亏损。此后,英特尔的营业利润继续徘徊在红色附近,2023 年第一季度降至 14.7 亿美元的赤字。

图 6 Intel、AMD 季度营业收入(截至 2023 年 Q2)来源:Intel、AMD

如果赤字继续扩大,英特尔可能会面临破产,但在接下来的 Q2,它勉强恢复到 15 亿美元的利润。再看 AMD 的状况,自 2011 年以来表现不佳的 AMD 在 2020 年实现盈利,并在同年第四季度创下 17.8 亿美元的纪录。随后在 2022 年 Q3 降至 6000 万美元的赤字,但规模没有像英特尔那么糟糕。截至 2023 年第二季度,该公司尚未恢复盈利,但预计第三季度将恢复盈利。

可以看到,Intel 和 AMD 在 2022 年之后的表现都很差,但似乎最坏的时候已经过去了(特别是对于 Intel 来说)。这两家公司的表现与 Mos Micro 在全球半导体市场统计中的行为一致。

接下来我们就来看看三星和 SK 海力士这两家内存龙头厂商的表现。

三星半导体业务部门业绩

图 7 显示了三星半导体业务部门的季度销售额和营业收入。请注意,三星的结果是代工和内存(DRAM 和 NAND)的总和。

图 7 三星半导体业务季度销售额和运营利润(截至 2023 年 Q2)来源:三星

三星 2022 年第二季度销售额创下 28.4 万亿韩元的纪录。同年第四季度,营业利润骤降至仅 0.3 万亿韩元。据韩国某券商报告称,代工业务弥补了内存业务的亏损,公司勉强扭亏为盈。

然而,在 2023 年第一季度,它最终将降至 1.4 万亿韩元的赤字。如果您想知道业务绩效会恶化到什么程度,那么在接下来的一个季度中,营业利润持平,亏损了 6.2 万亿韩元,销售额开始小幅上升。

总之,可以看出,三星不断恶化的经营业绩在 2023 年 Q1 触底,并开始复苏。那么另一家内存厂商 SK 海力士的发展状况如何?

SK 海力士的业绩

图 8 显示了 SK 海力士的销售额和营业收入。SK 海力士没有代工厂,因此几乎所有成果都在 DRAM 和 NAND 上。

图 8 SK 海力士季度销售额和营业利润 来源:SK 海力士

与三星一样,SK 海力士在 2022 年第二季度创下 13.8 万亿韩元的销售额,但在同年第四季度,该公司赤字降至 1.7 万亿韩元。同期,三星因代工厂而实现了 0.3 万亿韩元的盈余,但仅销售内存的 SK 海力士却出现了亏损。

那么,到 2023 年第一季度,赤字翻了一番,达到 3.4 万亿韩元。除了半导体之外,三星还有智能手机、家电、面板等业务,所以即使半导体持续亏损,三星也能维持下去,但 SK 海力士只有内存业务。因此,我认为如果 SK 海力士继续亏损,如果没有 SK 集团的帮助,该公司可能无法生存。

但同年第二季度,赤字收窄,销量开始增加。如果这种趋势持续下去,我们或许能够在明年恢复盈利。

那么,未来半导体产业的驱动力是什么?可以对个人电脑和智能手机寄予厚望吗?

个人电脑季度出货量

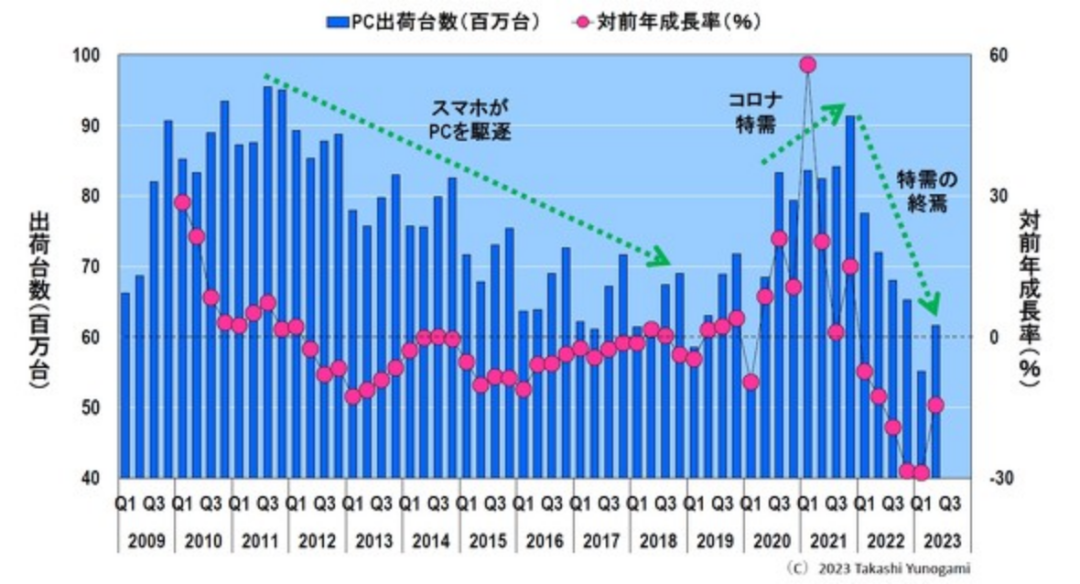

图 9 显示了每个季度的 PC 出货量。PC 出货量将在 2011 年第三季度达到约 9500 万台的峰值。此后,出货量迅速减少,呈上下波动。这是因为苹果在 2007 年发布了 iPhone,而成熟的智能手机时代在 2010 年左右开始,这些智能手机超越了 PC。

随着 2020 年新冠疫情的蔓延,PC 出货量迅速增加,在 2021 年第四季度达到 9100 万台出货量的峰值。这是因为由于疫情期间远程工作、在线学习和在线购物的爆炸性蔓延,对 PC 的需求迅速增加。然而,这种疫情引起的特殊需求在 2022 年迅速结束,出货量大幅下降。

毕竟,2020 年至 2021 年 PC 出货量只是暂时增长,排除特殊需求,未来出货量仍将延续 2011 年至 2018 年的下降曲线。这也意味着 PC 已经无法成为全球半导体产业的驱动力。

那么智能手机会引领潮流吗?

智能手机季度出货量

图 10 显示了每个季度智能手机的出货量。自 2010 年以来,智能手机出货量快速增长。然而,2014 年之后增长放缓,并于 2016 年第四季度达到 430 万台的峰值。此后出货数量逐渐减少,虽然 2020 年因特殊需求略有恢复,但这些需求很快结束,出货数量迅速减少。

图 10 季度智能手机出货量及同比增长率(截至 2023 年 Q2)来源:IDC

尽管智能手机业务不会消失,但智能手机已成为低增长的电子设备。因此,智能手机将不具备带动全球半导体产业的动力。

那么,我们能否期望智能手机成为尖端半导体的技术驱动力?

「iPhone 终结」的开始

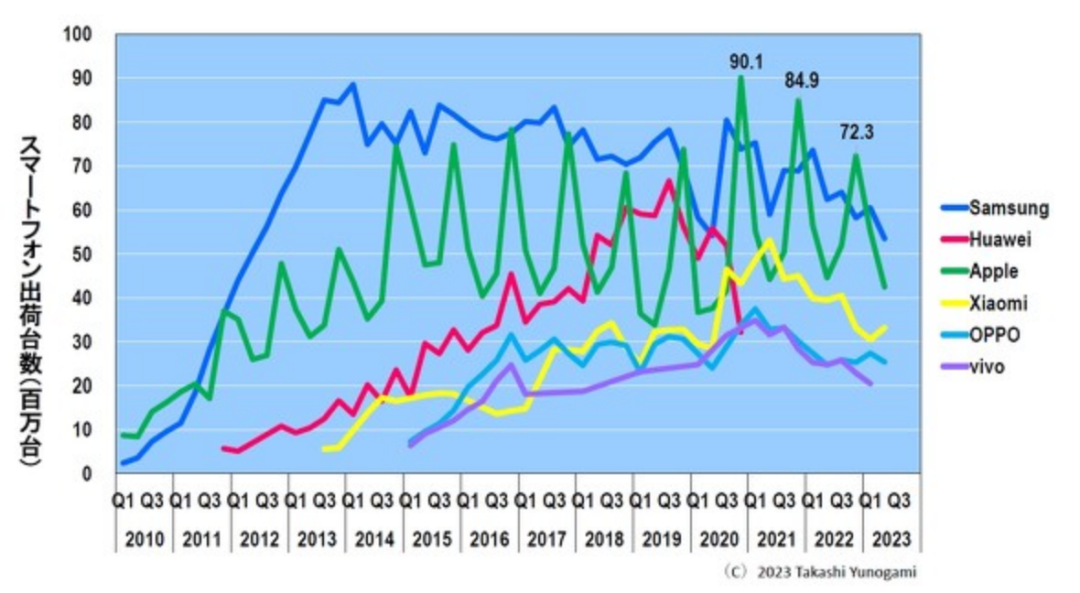

图 11 显示了按季度划分的公司智能手机出货量。自 2012 年以来,三星出货量一直稳居第一。然而在这样的情况下,苹果却表现出了非常有特色的出货行为。那是因为每年第四季度都会出现一个巨大的高峰。

图 11 季度智能手机出货量及同比增速(截至 2023 年 Q2)

苹果公司每年秋天都会推出新款 iPhone,并希望在 12 月的圣诞购物季在美国销售超过 1 亿部 iPhone。这就是为什么每年该季度都会出现大的高峰。

根据这一计划,与苹果签约的台积电必须在第三季度之前使用尖端工艺批量生产超过 1 亿颗 iPhone 处理器。当每年苹果 iPhone 的销售风波结束后,才可以用最先进的工艺制造 AMD 的 MPU 和 NVIDIA 的 GPU 了。换句话说,台积电的订单情况在很大程度上受苹果手机销售的影响。

2020 年第四季度,在疫情期间,苹果出货量超过 9000 万台,创历史最高水平。然而,在随后的第一季度,其出货量迅速下降,2021 年第四季度出货量为 8490 万台,2022 年第四季度出货量为 7230 万台。

如果这种趋势持续下去,台积电可能不再每年为苹果 iPhone 处理器开发全球最先进的工艺。因此,iPhone 将不再是尖端半导体的领先技术驱动力。

那么,未来半导体的技术驱动力是什么?此外,除了个人电脑和智能手机之外,什么将推动全球半导体行业的发展?作者预测,ChatGPT 等用于生成式 AI 的半导体将成为主要参与者。

ChatGPT 的狂欢

ChatGPT 由 OpenAI 于 2022 年 11 月 30 日发布,在全球范围内爆发式流行。达到一亿活跃用户所需的时间:Facebook 为 54 个月,X(前身为 Twitter)为 49 个月,Instagram 为 30 个月,LINE 为 19 个月,Tiktok 为 9 个月,ChatGPT 仅两个月。

ChatGPT 的成绩也在迅速提升,2023 年 1 月 MBA 期末考试答案被评为 B(及格水平),同年 2 月美国医学资格考试正确答案率达到及格线,而同年 3 月,GPT-4 在美国律师考试答卷中得分进入前 10%,据称达到了近五年来通过日本国家医师考试的水平。

以 ChatGPT 为起点的生成式 AI 热潮无边无际,此后高科技公司纷纷着手开发生成式 AI。而在以美国 NVIDIA GPU 为主的 AI 半导体市场,AMD、英特尔、谷歌、亚马逊、Meta 等各大云公司也开始研发专用 AI 半导体。

下面,我会解释一下什么是生成式 AI 以及它是如何工作的。

生成 AI 的机制

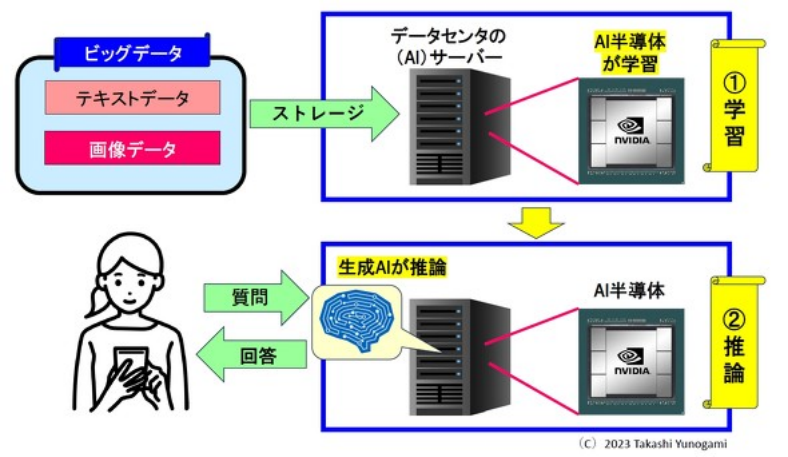

将使用图 12 解释诸如 ChatGPT 的生成 AI 的机制。生成式人工智能的步骤可以分为两个阶段:学习和推理。

图 12 一代 AI 的机制以及其中使用的 NVIDIA GPU 等 AI 半导体

首先,将互联网上的大数据,例如文本数据和图像数据加载到 AI 服务器中。那时,人工智能半导体(例如 NVIDIA 的 GPU)会从这些数据中学习。

接下来,当用户写下问题时,运行在 AI 服务器上的生成的 AI 会做出推理并给出答案。那时,在 AI 服务器上进行推理的仍然是 NVIDIA 的 GPU 等 AI 半导体。

由此我们可以看出,生成式 AI 可以说是「类似软件的东西」,运行在安装在 AI 服务器上的 AI 半导体(例如 NVIDIA 的 GPU)上。

NVIDIA GPU 需求旺盛

Generation AI 在 AI 服务器上运行。由于它是服务器,因此可能需要大量的 DRAM 和 NAND。此外,AI 半导体自然会成为必需品,而 NVIDIA 几乎垄断了该市场。NVIDIA 发布的 GPU「A100」和「H100」是令人惊叹的芯片。

A100:台积电 7nm,芯片尺寸 826mm2,540 亿个晶体管,每个 1 万美元。

H100:台积电 4nm,芯片尺寸 814mm2,800 亿个晶体管,每个 4 万美元。

「A100」和「H100」都是芯片尺寸超过 800mm2 的巨型芯片,每个芯片的成本在 10,000 到 40,000 美元之间。生成式人工智能的开发和运行将需要数千到数万个 GPU。

事实上,有一篇文章称,OpenAI 有 25,000 个 GPU,Meta 有 21,000 个,Tesla 有 7,000 个。特斯拉的埃隆·马斯克推测,OpenAI 在 2023 年 7 月注册的「GPT-5」商标需要 30,000 到 50,000 个「H100」。

GPU 制造瓶颈

半导体在设计、前工序和后工序三个阶段制造。图 13 在 GPU 中,NVIDIA 负责设计,TSMC 采用「N4」工艺进行前工序制造,后端工艺也采用台积电为 NVIDIA GPU 开发的 CoWoS(晶圆对基板芯片)封装。

图 13 NVIDIA GPU 制造瓶颈

首先,N4 预处理存在问题。「H100」只能从 12 英寸晶圆上获得约 65 片。并且由于芯片尺寸和良率呈反比,因此良率可能在 25% 左右。如果这样的话,一张晶圆只能制造 16 个「H100」。

这意味着制造 200 万片 H100 需要 125,000 片晶圆。N4 属于「N5」家族,台积电 N5 的月产能预计为 15 万片。那样的话,每个月能不能只分配 10000 多片晶圆给 NVIDIA 的 GPU「H100」就成问题了。

尽管从数字来看这是可能的,但「H100」并不是 NVIDIA 外包生产的唯一产品。有「A100」,还有针对中国的「H800」和「A800」。简而言之,问题是台积电将为 H100 分配多少产能。

下游工序 CoWoS 的问题更为严重。首先,台积电基本上是一家代工厂,专注于前端工艺,因此不具备后端工艺的能力。这就是由此产生的 NVIDIA GPU 争议。为了解决这个问题,台积电于 2023 年 6 月在中国台湾的新竹开设了一家名为 AP6 的先进封装工厂。据报道,到 2024 年底,月产量将达到 28,000 件,但 CoWoS 在此之前是否会受到产能不足的困扰?

AI 半导体市场预测

这样一来,NVIDIA 的 GPU 无论是前端进程还是后端进程(CoWoS)都存在容量不足的问题。台积电正在努力解决这一困扰。

AI 半导体市场预计将快速增长(图 14)。研究公司 Stratview Research 预测,2022 年 154 亿美元的人工智能半导体市场将以 42% 的复合年增长率 (CAGA) 增长,到 2028 年达到 1278 亿美元。如果此后继续以 42% 的 CAGA 增长,到 2032 年将增长到 5240 亿美元。

图 14 AI 半导体市场增长预测 来源:Stratview Research

根据世界半导体市场统计(WSTS),2022 年全球半导体市场规模将达到 5734 亿美元。因此,上述预测的 2032 年 AI 半导体市场规模将与 2022 年全球半导体市场规模相同。

您可能想知道,「我们还能继续看到如此高的增长吗?」以下是 AMD 首席执行官苏姿丰 (Lisa Su) 的观点,该公司正在与 NVIDIA 竞争人工智能半导体的挑战。

她在接受日本经济新闻专访时表示,未来三到四年,AI 用半导体市场将以每年 50% 的速度增长,AI 用半导体市场将从目前的数百亿美元增长到 100 亿美元。三到四年内将增长到 1500 亿美元(约 21 万亿日元)的规模。苏姿丰预测:「人工智能将成为未来 5 到 10 年最重要的趋势」。

相信 AI 半导体未来将带动全球半导体产业。

世界半导体市场预测

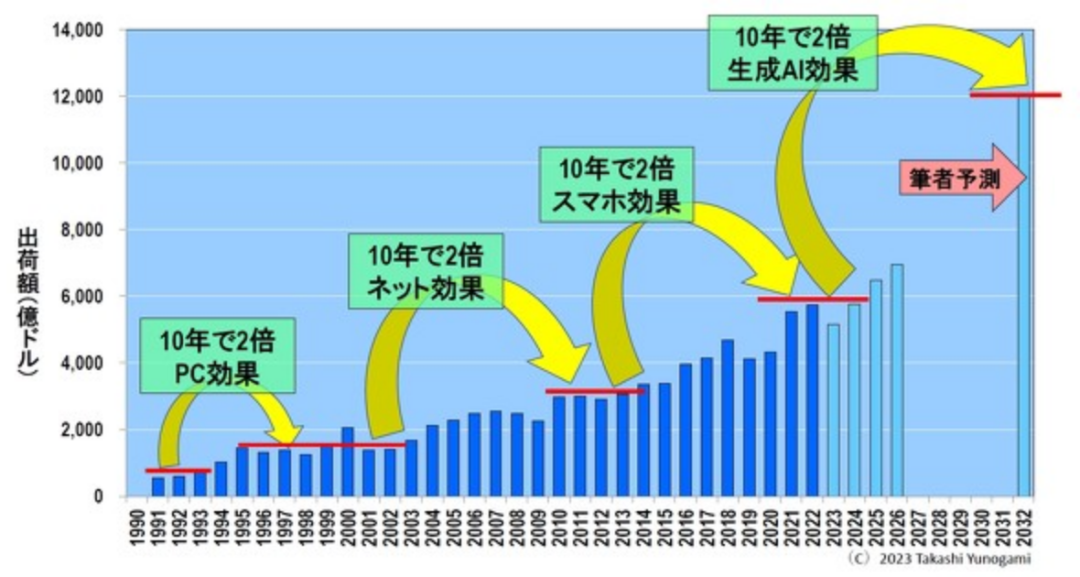

图 15 显示了 2032 年之前的全球半导体市场预测。首先,让我们回顾一下 2022 年。

图 15 全球半导体市场将在 10 年内翻一番 来源:WSTS

全球半导体市场在 1990 年代约为 750 亿美元,由于个人电脑的普及,十年后的 2000 年代翻了一番,达到 1500 亿美元。其次,随着个人电脑的普及,互联网用户激增,互联网用户数量在 2010 年代增长到 3000 亿美元,是 2000 年代的两倍。接下来,由于智能手机的普及,2020 年代增长到近 6000 亿美元,是 2010 年代的两倍。

这样,全球半导体市场以每 10 年翻一番的速度增长。作者预测,未来 10 年,由于生成式人工智能效应,这一数字将进一步增长十倍,达到 1.2 万亿美元。

评论