半导体20强2016营收状况及各产品线贡献

7、美光

本文引用地址:https://www.eepw.com.cn/article/201702/344333.htm从美光的财报我们可以看到,美光2016年的营收为123.99亿美元,较2015年的161.92亿美元下降了23.4%。而美光的毛利也有25.05亿美元,毛利率为20%。从产品上看,美光的产品主要是由DARM和非易失性存储组成,当中DRAM是美光的营收贡献大头,但是在过去几年,这块业务的主导力量正在减弱。

在2016年,美光DRAM共吸纳的营收为72.07亿美元,占美光总营收的58.13%。但这个数字在2015年和2014年则分别为63.8%和68.2%。所以在2016年,面临DRAM冲击的美光选择了收购台湾的华亚科,扩大自己在DRAM领域的影响力。

从部门上看,美光的营收主要由CNBU、SBU、MBU和EBU四个部门组成。其中CNBU是计算和网路业务部,SBU是存储业务部,MBU是移动业务部,EBU是嵌入式业务部。

从上表我们可以看出,EBU是美光营收贡献最大的部门,但是所占的份额正在每月缩小,其中2016年带来的营收为45.29亿美元;而SBU部门的的营收则为美光第二大营收部门;MBU是第三大业务部,需要重要提醒一下,在2016年,这个部门的营收较之前一年有了明显的下滑,下滑幅度高达30.42%。

从运营收入上看,SBU部门带来的亏损是最大的,而CNBU部门则从去年的大挣14.81美元变成今年的亏损1.34亿美元,这与PC市场的亏损有关,也与美光的响应不够循序有不可磨灭的关系。另外还值得一提的是,MBU部门的运营收入下降幅度更是高达96.5%。

所以说手机和PC市场的大市场表现不佳,美光需要寻找更好的增长方向。

8、德州仪器

根据德州仪器1月25日公布的财务报告显示,2016年度,德州仪器营收133.7亿美元,较2015年130亿美元增长了2.8%。而净收入则为35.95亿美元,较之2015年的29.86亿美元增长了20.39%。

其营收主要由两大业务构成模拟和嵌入式业务,这个也是德州仪器的主要产品方向。其中模拟业务更是其营收大头。根据财报表示,由于Silicon Valley Analog 和High Performance Analog的增长,加上电源管理产品的增长,德州仪器的模拟业务营收在2016年较之上年增长了2%;

嵌入式业务方面,由于嵌入式处理器的成长,带来了8%的营收增长和34%的运营利润增长;至于其他,根据德州仪器表示,DLP的成长很不错,但由于ASIC产品和计算器业务的萎缩,导致了该部分的营收同比下降了3%,运营利润下降了2%。

而归根到底这主要得益于德州仪器几年前放弃移动处理器业务,然后聚焦工业和汽车业务。

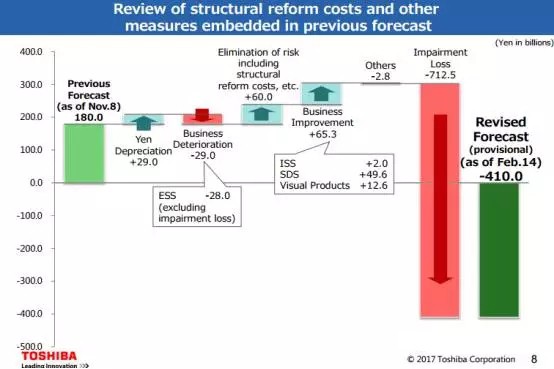

9、东芝

由于核事业部门的拖累,东芝2016的财报一片哀鸿。

2月14日停盘后,东芝发布了预测性的财报,东芝估计2016财年前三财季亏损4999亿日元(44亿美元),3月31日止的2016财年年度净损将达3900亿日元(34.4亿美元)。其中作为东芝的支柱业务,投资的美国核能业务本年度可能亏损高达7125亿日元(约合62.7亿美元)。不过有预测分析,东芝将公布的数字会比预期更差。

以NAND芯片为主的业务一直是东芝最核心,也是最赚钱的业务。在全球市场上,三分之一的闪存由三星供应,而东芝则以20%的市场占有率位居第二。紧跟在后面的是西部数据。美光和SK海力士各占10%。

通过NAND芯片的自给自足,东芝和西数可以更低的成本垂直开发新的存储设备,包括U盘、固态硬盘以及存储卡等等,从而获得更高的利润。

但现在为了弥补核电带来的亏损,东芝正在谋划卖掉这个业务,如果真这样做,明年还能不能回到这个榜单,还是未知之数。

10、恩智浦

根据NXP的财报显示,2016年,该公司的营收为94.98亿美元,与2015年相比,营收增加了56.1%。毛利则为40.69亿美元,毛利率高达42.8%。

从产品上看,恩智浦2016年的最大营收来源来自于汽车电子产品,营收高达33.79亿美元,较之2015年增长了152%,这是NXP的支柱。在未来的汽车智能化浪潮中,这是NXP 最优质的一块资本;而安全连接设备则为NXP的第二大产品线,为NXP的营收贡献了21.46亿美元,也同比增长了70%;安全接口和基础设施则是恩智浦的第三大营收来源,这部分业务2016年的营收较2015年提高了59%,最终得到的收入为18.24亿美元,接下来就是标准产品,其创造的营收为12.2亿美元,较上一年轻微下降。而安全认证方案则为NXP带来了7.37亿美元的营收,不过同比下降了24%。

可以说,初标准产品外的高性能混合信号产品是NXP营收的主要来源。占有NXP 2016年营收的86.89%份额。

11、联发科

联发科2016财年的营收为87.88亿美元,同比增长了29.2%。毛利收益为38.29亿美元,毛利率也跌破了35.6%。

联发科原预估,本季智能手机和平板电脑晶片出货量可达1.45亿到1.55亿套,季增6.9%以内,成长幅度原本就因自家晶片缺货情况而受到抑。受限于代工厂28奈米的产能利用率一路吃紧,市场预期,联发科晶片缺货情况恐怕会延续至年底。

尤其是面板的缺货情况比手机主晶片还严重,更加打乱第3季的手机供应链秩序,都让市场忧心联发科本季营收达成财测目标有压力。联发科发言窗口强调,目前对本季财测看法没有改变。法人认为,该公司本季业绩即使达阵,也可能是趋近于低标。

12、英飞凌

英飞凌2016年的营收为64.73亿英镑(约合80.53亿美元),与2015年相比,英飞凌在2016的营收提升了12%。毛利为2330,这就使得毛利率高达36%。

若以业务范围来区分,英飞凌2016年的主要营收来自于汽车电子,占总营收的41%;跟随的是能源管理和相关市场,营收占领2016收入中的32%。接下来还有工业电源管理、芯片卡等业务。

英飞凌方面认为,未来的混合物半导体的成长,将会给英飞凌带来新的成长机会。

至于为英飞凌贡献营收的产品,可以围绕在可再生能源、自动化、无刷直流电机、网络和传感器系统、安全和汽车电子这几大类。

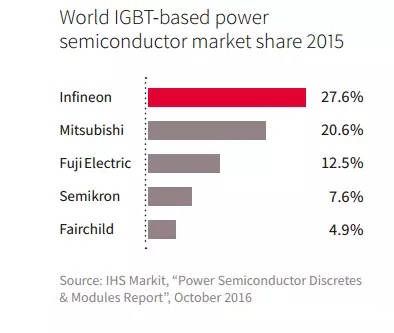

值得一提的是,英飞凌在IGBT这些功率半导体市场,市场份额是全球第一的。

13、意法半导体

ST的财报显示,他们2016年的营收为69.7亿美元,比2015年的69亿美元增幅1.1%。不含退市业务(旧的移动产品、相机模块和机顶盒),净收入增长2.4%。2016年全年毛利率为35.2%,比2015年的33.8%增长了140个基点,制造效率提高、扣除套期保值的汇率因素正面影响、闲置产能支出降低和产品组合优化是毛利率增长的主要原因,不过,正常价格压力抵消了部分增长动能。

2016年,ST的营业利润大幅增长,从2015年的1.09亿美元增至2.14亿美元。2016年减值重组支出前营业利润(1) 同样大幅增长,从2015年的1.74亿美元增至3.07亿美元,扣除套期保值的汇率因素正面影响、制造效率、产品组合优化和更低的营业支出是营业利润增长的主要原因,不过,价格压力和较少研发经费拨款抵消了部分增长动能。

而以具体产品来分类,ST的营收大头是由汽车和分立器件产品部(ADG)提供。2016年该事业部的收入为28.13亿美元,占总体营收的40.34%,与2015年相比,有了稍微的提升;微控制器和数字IC产品部(MDG)则为ST的第二大营收来源,同比稍有下降,2016年的收入为22.85亿美元,占当年营收的32.77%,同样同比下降;排在第三的则为模拟器件和MEMS产品部(AMG),2016年的营收为15.84亿美元,份额为22.72%,下降幅度也比较明显;剩下的则来自其他产品线。

从利润上看,ST的2016全年净利润增长58%,总计1.65亿美元,每股收益0.19美元,而2015年净利润1.04亿美元,每股收益0.12美元。

评论