八英寸/十二英寸晶圆如何取舍,看国内晶圆厂怎样规划

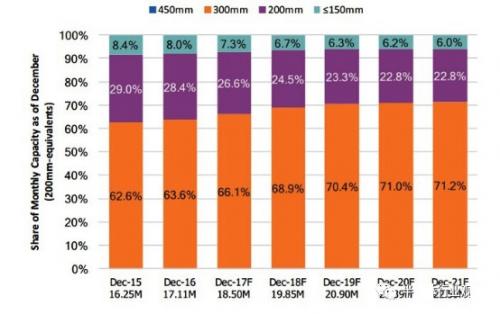

知名数据分析机构IC Insights的研究数据显示,截至2017年底,十二英寸占全球IC晶圆厂产能的比例为66.1%,预计到2018年则提升至68.9%,2019年更会突破70%的市场占有率,到2021年底更可达到71.2%的水平。如果以硅晶圆的面积来看,这五年的年平均复合成长率可达8.1%。

各尺寸晶圆在全球半导体产能占据之比例

这就给此前以八英寸为主的华虹宏力,带来了新的挑战。过去,他们在八英寸上积累了丰富的差异化技术经验,如何依赖这些优秀工艺的基础,推动其往十二英寸转移,就成为了华虹宏力乃至全球八英寸晶圆厂考虑的重要问题。

十二英寸工艺,适合的才是最好的

往十二英寸产线迁移,需要考虑成本投入和人才招揽之外,运营方向和战略是重中之重。

半导体厂的成本可拆分成折旧、间接人员、材料及直接人员等项目,据TrendForce调查显示,以一座初期月产能约10k的28nm新晶圆厂作为假设基础,其折旧成本占整体营收约为49%,相较于晶圆代工一线厂折旧成本占比约23.6%,以及二线厂的25%,新厂折旧成本高出近一倍。

TrendForce进一步指出,由于新厂的关键技术人力不足,必须仰赖至少高于市场行情2~3倍的薪资吸引专业技术人才,借此提升客户关系及缩短产品量产的学习曲线。按他们估算,新厂的间接人员成本比重达34%,远高于一线厂与二线厂的10.2%与17.5%。

另外,占晶圆代工厂材料成本约三成的空白硅晶圆从去年以来一直供不应求,甚至有消息称中国新厂以高于一、二线大厂20%的价格确保空白硅晶圆供货无虞。在工艺选择方面,如果不根据市场需求选择工艺,则会面临投入大量资金,费尽力气开发出产品之后,才发现这已经是一个鸡肋的红海市场。因此对于新兴的十二英寸晶圆厂玩家来说,入局了之后,挑战才刚刚开始。

近年来,华虹集团胸怀大局开新局,迅速开启了大发展的新时代。随着政策和国家大基金的双重加持,集团旗下华虹宏力蓄势而发,正在大踏步走进这个大市场。

评论