大陆半导体奋起直追 材料及设备行业期待更多突破

(2)半导体光掩膜版国内处于发展前期

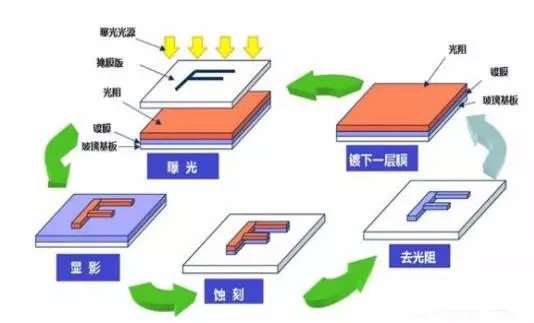

本文引用地址:https://www.eepw.com.cn/article/201703/345163.htm光掩模板可根据应用分为平板显示、触摸屏和 IC 掩模板( photomask)。在平板显示、触摸屏、半导体制备过程中,版图是设计与工艺制造之间的接口,触摸屏、显示屏及集成电路制造商要将版图的图形转移到玻璃基板或晶元上,必须经过制版过程,即产生一套分层的版图光刻掩膜版,从而为后续的图形转化(光刻和刻蚀)做准备。

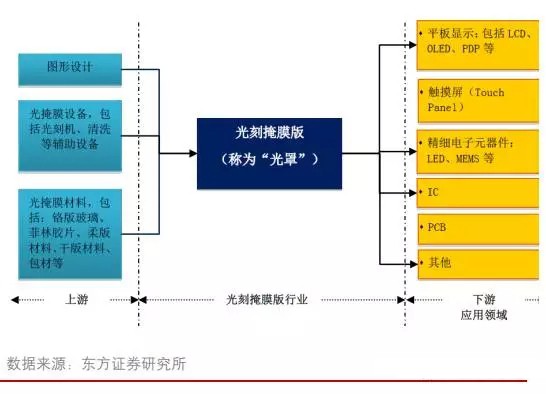

光掩膜版的主要用途

光掩膜版的产业链

根据 SEMI, 目前全球半导体光刻掩膜版市场规模近 34 亿美元,即 210 亿人民币。未来光刻掩膜版市场增长速度将在 5%左右。

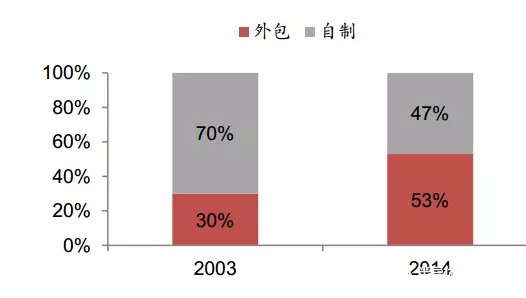

由于掩膜版是设计和制造的重要衔接,晶圆制造厂商都有自己的专业工厂来生产自身需要的掩膜版,因此先进的掩膜版技术也是掌握在具有先进晶圆制造制程的晶圆厂手中。但近年来掩膜版外包的趋势非常的明显,特别是对于一些 60nm 及 90nm 以上制程的低端产品。 外包的掩膜版市场份额从2003 年时的 30%上升至 2014 年的 53%。

掩膜版外包趋势明显

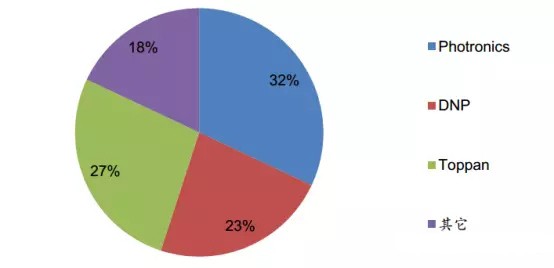

半导体光掩模市场集中度高, 寡头垄断严重, Photronics、大日本印刷株式会社 DNP 和日本凸版印刷株式会社 Toppan 三家占据 80%以上的市场份额。

半导体光掩膜市场高度集中

Photronics 作为全球领先的掩膜版厂商,主要生产 60nm 及以上制程的光罩。由于掩膜版行业所需要的核心设备光刻机目前仍然是进口为主,并且高度垄断,单价一般超过 1000万元,高端设备甚至超过 1 亿元,并且交货周期较长,导致了我国掩膜版生产厂商对于充产能较为谨慎,限制了行业的发展。

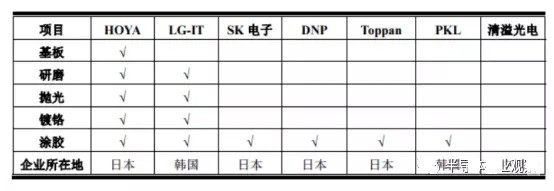

掩膜版由海外垄断,并且由于上游基板材料成本占比 90%,生产厂家都不断向上游延伸,部分已经具备了研磨、抛光、镀铬、涂胶等全产业链生产能力。

目前国内除了晶圆代工厂以外, 掩膜版厂商主要分为两类:第一类是科研院所, 包括中科院微电子中心,中国大陆电子科技集团第 13 所、 24 所、 47 所、 55 所等;第二类是专业的掩膜版制造厂商,主要有路维光电(新三板上市)、深圳清溢光电(中小板挂牌)等。

掩膜版中主要企业生产链情况

(3)光刻胶海外垄断

光刻胶又称光致抗蚀剂, 将掩膜板上的图形转移到晶圆表面顶层的光刻胶中,并在后续工序中,保护下面的材料(刻蚀或离子注入) 。 光刻胶由感光树脂、光引发剂、添加剂、溶剂等组成, 其中,感光树脂是光刻胶作用的关键组分。

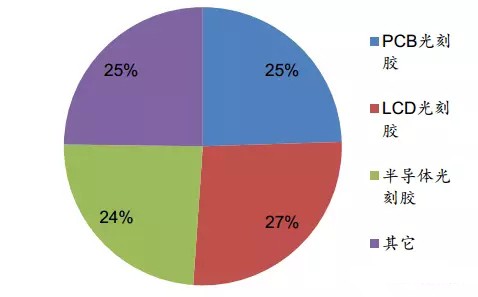

光刻胶按应用可分为三个部分: PCB 光刻胶, LCD 光刻胶和半导体光刻胶,其中用于集成电路制造的半导体光刻胶约占光刻胶市场的 1/4。

全球半导体光刻胶约占光刻胶市场的 1/4

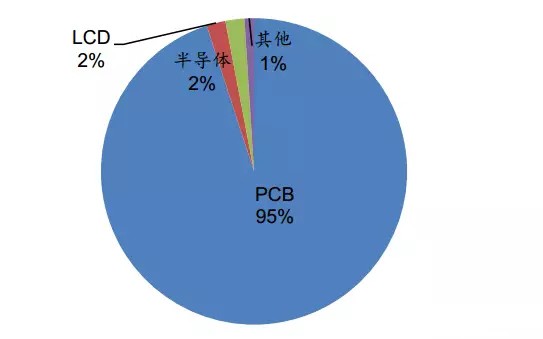

中国大陆半导体光刻胶仅占光刻胶市场的 2%

波长越短,光刻分辨率越高, 为了满足不断缩小的集成电路线宽, 光刻胶的波长也由紫外 g 线(436nm)、 i 线( 365nm) 逐渐向深紫外 KrF( 248nm ) ArF(193nm)方向发展。 2010 年后,还陆续出现了更为高端的超紫外光刻胶、电子束光刻胶、极紫外光刻胶等。

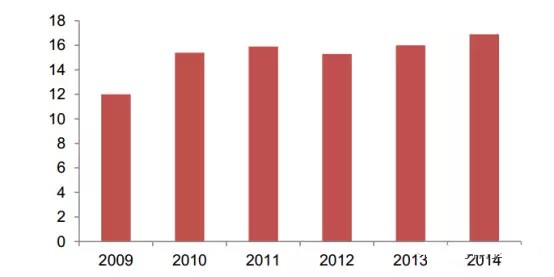

全球光刻胶市场规模

全球半导体光刻胶的核心技术基本掌握在美国和日本手中。

国内集成电路光刻胶主要以紫外光刻胶为主,超大规模集成电路用深紫外 248nm KrF 和 193nmArF 需求量也在增加,但自给率很低。

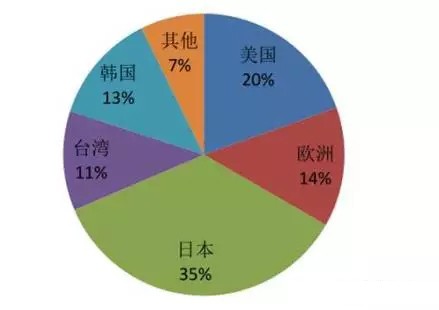

紫外正性光刻胶( g/i 线)产业分布

由于海外半导体产业发展更成熟, 半导体光刻胶市场也基本被外国垄断, 美国、日本、欧洲、韩国等。 JSR、信越化学、 TOK、陶氏化学属于行业巨头。

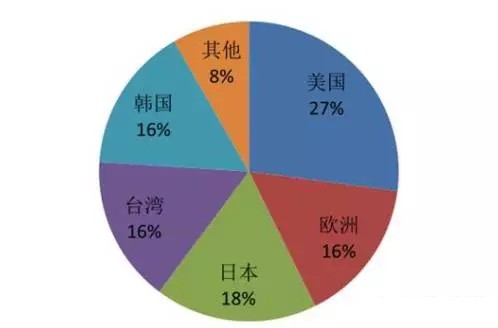

深紫外光刻胶( 248nm+193nm )产业分布

国内从事光刻胶和配套化学产品研究、开发、生产的厂商非常少。与海外的差距主要原因:一方面,高端光刻胶树脂合成及光敏剂合成技术与海外相比有一定差距;另一方面,高端光刻胶的研究需要价格较高的曝光机和检测设备,小企业无法承受。此外,由于光刻胶所应用的电子行业与军工关系密切,导致国外对高端技术封锁。

目前国内在光刻胶领域较为领先的企业仅北京科华(南大光电参股子公司)和苏州瑞红

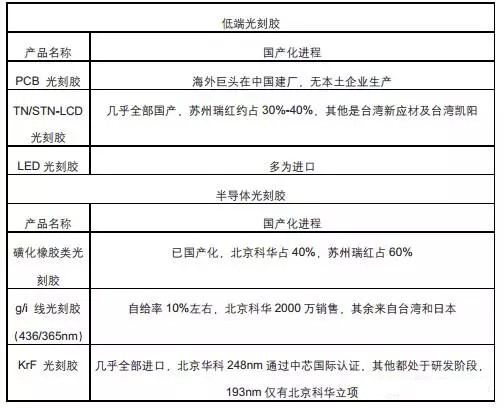

光刻胶行业国产化进程

(4)CMP 抛光海外垄断 国内实现突破

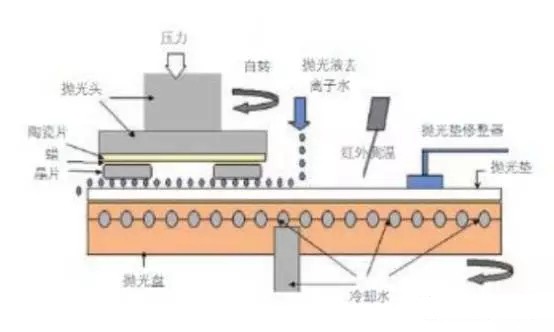

CMP 抛光即化学机械抛光, 主要应用于蓝宝石抛光和集成电路中的硅晶片抛光。 CMP 是目前几乎唯一的可以提供硅片全局平面化的技术。

抛光的主要耗材包括抛光垫、抛光液、金刚石盘、抛光头、清洗刷、化学清洗剂。

抛光磨料的种类、物理化学性质、粒径大小、颗粒分散度及稳定性等均与抛光效果紧密相关。此外,抛光垫的属性(如材料、平整度等)也极大地影响了化学机械抛光的效果。

CMP 抛光材料及抛光垫的主要用

根据 Semi 数据, 2015 年全球 CMP 抛光耗材的市场空间近 30 亿美金,其中 80%以上为抛光垫和抛光液两种耗材。

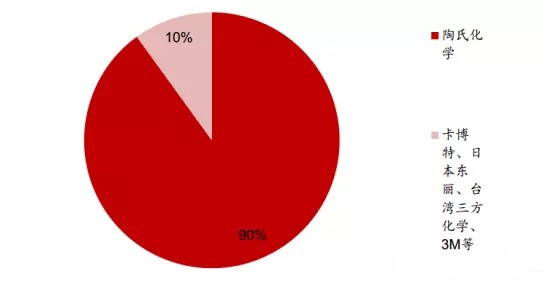

国际主流抛光垫厂家有陶氏、卡博特、日本东丽、3M 等,其中陶氏在抛光垫市场占有率高达 90%。国内仅鼎龙股份经过长期的研发,即将于今年年中实现投产。

CMP 抛光垫的竞争格局

而全球抛光液市场集中在卡博特、杜邦、 Fujimi 等厂商中。 安集微电子(上海)有限公司是我国从事集成电路用 CMP 抛光液业务的主要企业,公司生产的铜/铜阻挡层抛光液已成功进入国内外 12 英寸客户芯片生产线使用,主要产品已经进入领先的技术节点,包括 45nm、 40nm 及以下技术节点,产品性能达到国际领先水平,并具有成本优势,打破了国外厂商在高端集成电路制造抛光材料领域的垄断。上海新安纳在抛光液用磨料和存储器抛光液等产品开发方面取得较好进展。

评论