为何高通/英特尔/英伟达等厂商对车用半导体市场虎视眈眈?

潜力巨大的车用半导体市场

本文引用地址:https://www.eepw.com.cn/article/201611/340735.htm前面说了高通、英伟达、英特尔等公司对于车用半导体市场的虎视眈眈,那么这个市场现在的规模以及未来的发展前景到底有多大呢?

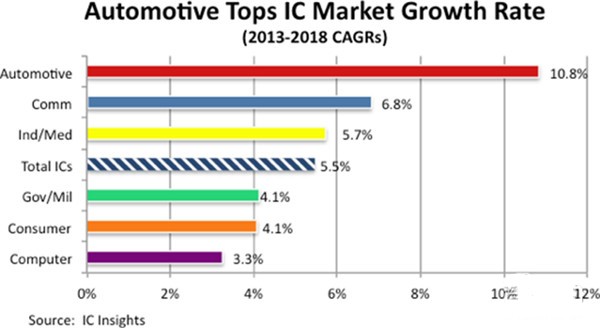

IHS的数据显示,2015年全球汽车半导体市场的总体规模约为290亿美元。单从产值来看,车用半导体的市场规模并不算大,但是若按照增速来看,在所有半导体应用领域中,车用半导体的增速最快。

(配图为IC Insights发布的半导体在不同应用领域的增速情况)

市场研究机构IC Insights发布的全球半导体行业研究显示,在2013-2018年,车用半导体的产值将会以每年10.8%的速度快速增长。高通此番大手笔收购恩智浦看中的也正是恩智浦在汽车半导体领域的霸主地位及汽车半导体领域的增长潜力。

与恩智浦合并后,高通方面表示新的公司年收入将超过300亿美元,可覆盖市场价值将在2020年达到1380亿美元。在11月15日的洛杉矶车展上,英特尔CEO科再奇也在演讲重表示将会在未来两年内追加至少2.5亿美金的投入,使自动驾驶成为现实。而在今年的GTC大会上,英伟达CEO黄仁勋也直言自动驾驶将重塑产值高达万亿美元的交通运输业。

虽然增长潜力巨大,但是对于英伟达、高通、英特尔等公司来说,想要在汽车领域复制其在消费电子领域的辉煌并不是一帆风顺。

首先,汽车厂商并不甘受制于人。汽车产业已有上百年历史,且每一家公司都是拥有数百亿资产的大型公司,他们也看到了汽车产业未来的发展趋势,并且都在积极进行自动驾驶等方面的研究。在他们的研发进程中,其往往都会采用自行设计计算模块的方式来为自己的车辆提供计算能力,而并不会急于采购英伟达Drive PX类似的整体解决方案。

“我们自己设计了SCU模块,并采用了飞思卡尔或意法半导体的芯片方案。”笔者就此采访了小鹏汽车的一位工程师,小鹏汽车能够实现完全不需要人为操作的自动泊车与自动出位寻人功能。此外,在提及为何没有采用类似高通802A、英伟达Drive PX或是英特尔“智能驾驶座舱”方案之时,该名工程师也表示对这些产品并不是太了解。

(配图为奥迪A7自动驾驶测试车后备箱的计算单元)

其次,汽车芯片厂商也在推出自家的解决方案。与高通、英特尔、英伟达三个 “外来者”不同,飞思卡尔、瑞萨、意法半导体、博世等传统车用芯片公司也在推出自家的解决方案。例如博世在2012年就已经成立了驾驶员服务驾驶事业部,除了为多家公司提供了全套ADAS解决方案之外,博世也与长安一起进行了无人驾驶汽车的开发,并在国内进行了2000公里的路测。

(配图即为长安汽车的自动驾驶测试车)

与外来者不同,博世等公司本身就是汽车领域内的顶尖供应商,他们的方案更容易接触到整车厂商,并获得订单。

最后,面临科技公司整体解决方案的竞争。自动驾驶技术除了需要CPU/GPU等计算模块之外,还需要人工智能、算法等软件系统,这些其实并不是硬件厂商所擅长的地方。像是谷歌、百度、滴滴、Uber等科技公司也已经涌入到这个行业中来,并且都准备推出整合了软件与硬件系统的整体解决方案,对于研发能力稍弱的厂商来说,直接采购像是谷歌这类的整体的解决方案无疑更具有吸引力。

“我们看了很多供应商,希望能够找到一个在兼具成本与效果的综合性方案整合到自己的车上。”吉利汽车负责智能驾驶的一位工程师这样向笔者说道。

(配图为优步自家的无人驾驶测试车)

结语:被重塑的汽车产业

自汽车诞生的一百多年来,发动机、变速箱一直都是其最为重要的部件,并且汽车行业的整体发展也多由这两者所推动。然而进入21世纪之后,汽车行业也在日益被信息技术所改变,从最开始改进汽车的设计、生产、制造等流程,到了现在改变汽车本身,汽车行业正在发生深刻的革命。

在这一产业革命下,汽车产业的价值链也将重构,智能软件系统、处理器等芯片公司将会处于产业链的顶端,拿走大部分利润,而整车制造、部件生产企业的地位则会开始下沉。

评论