中国“芯”机会 半导体行业进入大整合时期

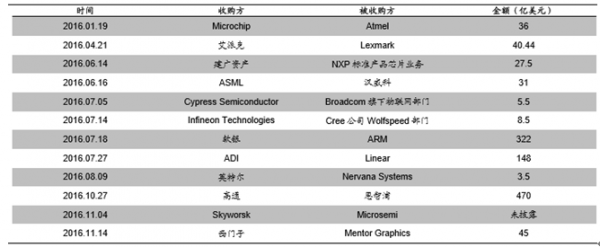

2016年大规模半导体并购潮并未停止,甚至更是有高通斥资470亿美元收购恩智浦这样的大动作。这起并购成为了科技史上规模第二大、半导体产业史上规模最大的并购案。

本文引用地址:https://www.eepw.com.cn/article/201701/342338.htm2016年国际半导体产业整合情况

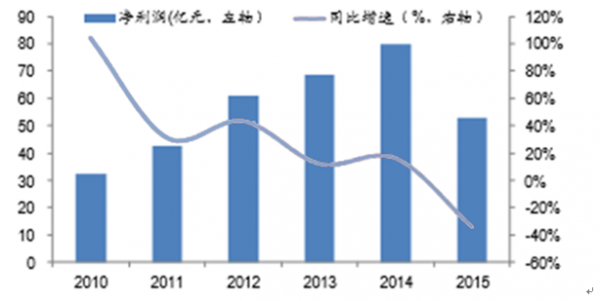

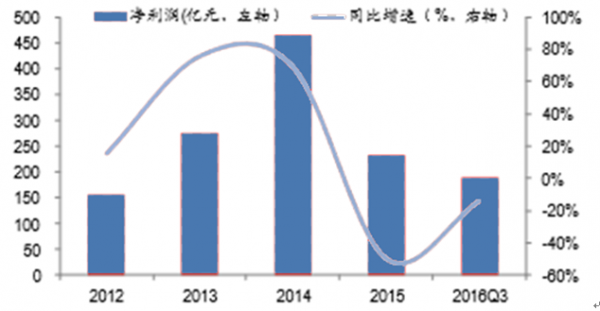

高通和联发科是手机芯片领域市场份额排名前二的企业,2015年高通和联发科合计在Android设备芯片领域市场占有率达59.97%。然而这两家企业近年来净利润增速都开始明显放缓,两大龙头企业盈利能力同时出现放缓,说明手机芯片行业的确已经趋于成熟。

高通近年来净利润增长情况(亿美元)

联发科近年来净利润增长情况(亿台币)

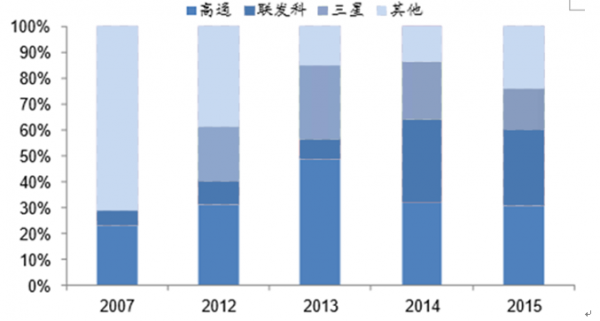

当今智能手机芯片三大巨头高通、联发科和三星在2007年累计只占到29%的市场份额。近几年,三大巨头高通、联发科和三星的累计市占率都相当稳定地占到市场份额的75%以上,可以说,智能手机产业已经成熟。

智能手机芯片市占率变化情况(单位:%)

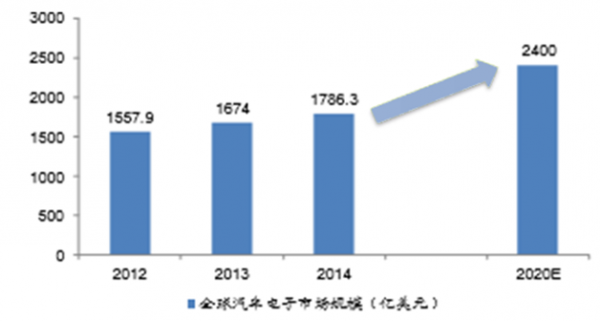

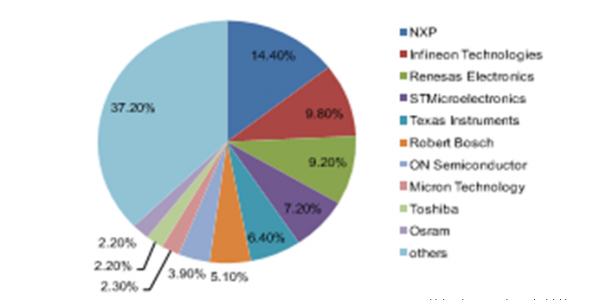

集成电路全球范围内发生产业大并购的原因除了芯片产业趋于成熟,产业开始集中之外,另外一个重要驱动因素在于汽车电子、物联网等新兴领域开始成为电子行业下一个增长点。巨头公司往往会通过并购,借以快速进入这些炽手可热的领域。2016年高通对NXP的收购就是巨头借并购进入汽车电子领域的典型案例,NXP去年在汽车半导体的市场占比达37.20%,是2015年全球最大的汽车芯片供应商。这笔科技史上最大金额的并购也使得高通一举成为了全球最大的汽车芯片供应商。

全球汽车电子市场发展情况(亿美元)

2015年全球汽车半导体市场市占率情况

在全球半导体整合背景下,集成电路市场正在发生飞速的变化:一方面全球半导体市场正在从海外向中国大陆、东南亚等国家和地区专业,国内大规模的建厂潮拉动了整个产业链的配套机会;另一方面,整个行业正在进行产业链的大整合,国家成立投资基金促进资本助力产业发展,都将带动集成电路市场的新一轮机会。

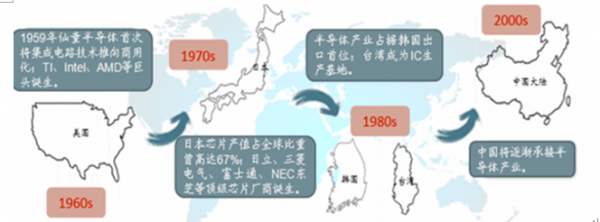

从全球范围来看,半导体产业正在发生着第三次大转移,即向中国大陆、东南亚等发展中国家/地区的转移。根据ICinsights的数据,在2007年,中国大陆IC制造产值为45.9亿美元,仅占全球的份额为1.96%,但到2012年,大陆IC制造产值迅速上升到89.1亿美元,全球份额也提升到3.50%。预计至2017年,大陆IC制造占全球的份额有望达到7.73%。2012-2017年间,中国本地IC制造产值将以16.5%的平均复合增长率增长。

半导体产业向中国大陆转移

2015年全球半导体设备市场营收达373亿美元,其中中国市场营收48.8亿美元,占比13.09%,较2014年上升1.43%。预计2016年中国设备市场营收为53.2亿美元,增长9.02%,占比进一步提升至14.07%。半导体设备市场份额的增加同样也会带动产业链上下游的发展,可以预见,集成电路市场也将借着这股东风飞速发展。

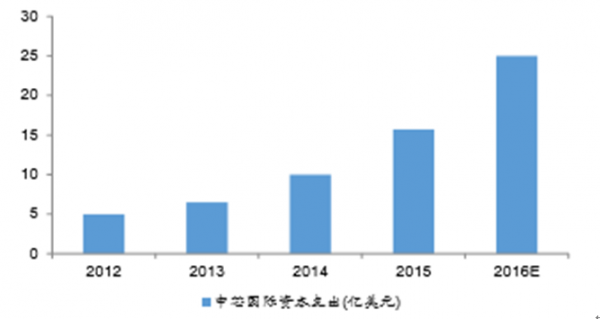

中芯国际资本支出不断提升

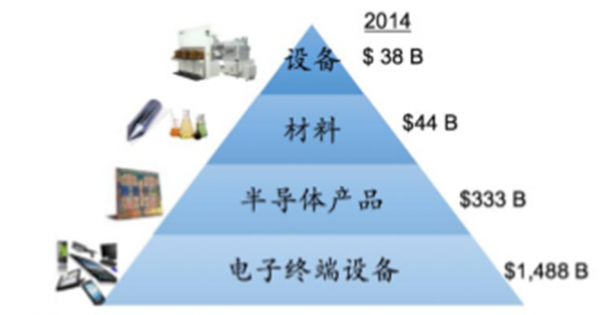

半导体行业产业链上下游产值

近年来,整个半导体行业并购事件频出,已然进入了行业的大整合时期。对于我国半导体行业,在产业链高度固化以及我国半导体产业短期内无法通过内部技术创新迎来大发展的情况下,利用资本收购整合国内外优质标的,获得先进技术以及客户资源成为唯一出路。

评论