半导体产业大悲大喜 最牛反弹之后走向何方?

2008年至2009年,IC芯片市场在自身周期与宏观经济的双重压力下陷入深渊,产业所经历的痛苦与磨难至今仍让人记忆犹新。如今2010年已经过半,在全球经济的复苏前景仍未明朗之际,芯片市场却获得了超预期的反弹。

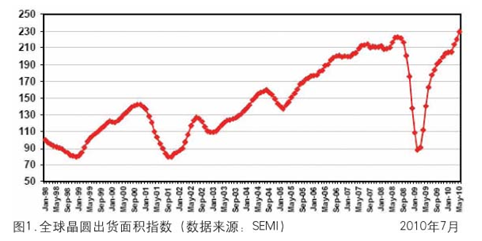

本文引用地址:https://www.eepw.com.cn/article/113028.htm08-09这轮市场震荡可谓是空前的。从全球晶圆出货面积指数(图1)中可以看到,晶圆出货量在08年第四季度自由落体式地下跌,产业充斥着裁员、关厂、破产的消息。直到09年第一季度,市场跌到了谷底,开始有企稳迹象,但业界对反弹的前景非常谨慎。笔者清楚地记得在SEMICON China 2009的一个研讨会中,业界大佬们在讨论市场未来走势会呈V型、U型、还是L型?由于考虑到过去几个月的跌势太猛,最后普遍认同勾型反弹。谁知随后的几个月市场却近乎反自由落体般地开始反弹,称其为半导体产业史上最牛的反弹毫不为过。

按季度来看,09年的反弹是最猛烈的,但由于基数过低,09年全年芯片销售额依然负增长,而2010年则是当仁不让地成为反弹年。近期市场调研公司纷纷调升对2010年的增长预测,大多集中在30%左右。iSuppli最近发布的更新则预测今年市场将增长35%,达到3100亿美元。

从SIA的全球半导体销售额统计和预测数据(图2)可以发现,从年度来看此轮反弹也是史上最牛的反弹。在1995-2000和2000-2007的两个市场周期里,市场在反弹前都在谷底调整盘旋了1-2年,恢复到下跌前水平均用了4年时间。而此轮周期中市场没有在谷底作太多逗留,只用了3年时间就大举超过2007年的市场峰位近20%。

此轮增长的动力主要来自PC及消费电子在经济危机期间潜伏的需求逐步释放。但值得注意的是,由于芯片ASP的下降,除了Intel等具有垄断地位的公司外,不少半导体公司销售额在增加,但利润却在下降,让业界在投资时多了一份谨慎。此轮反弹将会持续多长时间?来自业界的这个问题一直徘徊在笔者的耳边。

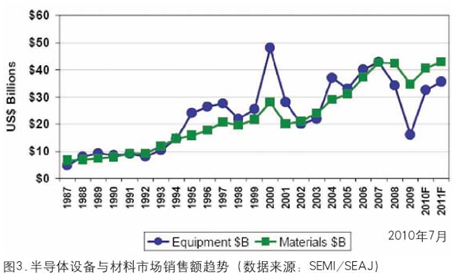

芯片市场反弹势头猛烈,设备与材料市场也随之走强(图3)。设备产业是市场低迷时期产业链中受难最深的环节,因为设备需求极具弹性,困难时期芯片厂商通常会延迟或取消资本支出计划,同时来自倒闭工厂的二手设备也会流入市场抢走一部分订单。2009年设备产业就经历了这样的灾难,销售额下滑近半。然而大悲之后有大喜,芯片厂商又逐步恢复了支出计划,加上存储器和代工领域硝烟弥漫,巨头打起了市场份额争夺战,频频宣布惊人的资本支出计划。这些因素使2010年设备销售额的增长将超过一倍。材料市场直接与IC销量挂钩,因此相较于设备市场要稳定得多,预计2011年可恢复到衰退前的水平。

但以应用材料公司为代表的设备公司股价却没有因为行业的复苏而改善,8月26日公司股价仅为10.5美元,而2008年公司股价一直的20美元左右。可见业界对半导体产业的信心还有待提高。

历经多次产业的起起伏伏,业界各大公司在欢庆复苏之余也都各个居安思危,在市场与研发投入等方面显得格外谨慎。这是产业日益成熟的一个重要标志。

评论