功率半导体市场分析汇总,这一篇就够了

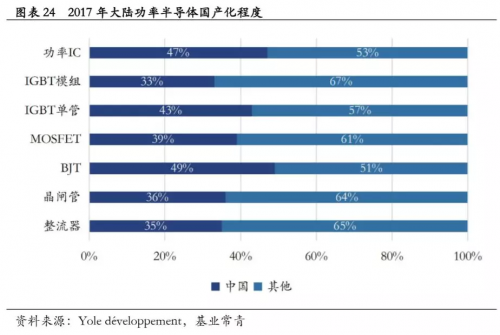

而根据 Yole Développement 相关数据,2017 年大陆功率半导体市场总体 国产化率不到50%。据此我们不难得出结论,功率半导体行业的进口替代空 间十分广阔。

本文引用地址:https://www.eepw.com.cn/article/201903/398853.htm

3.2 多因素共振,短期内国内设计企业更容易把握进口替代机遇

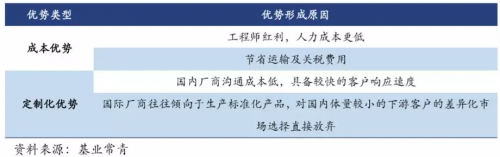

在2.2中我们提到,功率半导体是一个需求驱动型的行业,因此,功率半 导体之所以存在实现“进口替代”的可能,本质上是由于国内功率半导体的 下游客户市场主要为国产厂商,而面对国内的下游厂商,国内的半导体功率 企业在和国外的企业竞争时往往具备成本与定制化的优势。

图表25 国内功率半导体厂商在国内下游厂商中的竞争优势

此外,由于国内下游厂商很大一部分也是依靠成本优势在与国际的同类 厂商进行竞争,因此他们对上游功率半导体的价格敏感度也更高,因此当国 内功率半导体厂商的产品性能能够满足下游厂商的需求时,尽管功率半导体 行业因为较长的验证周期存在一定的替换成本,但国内的下游厂商往往会愿 意进行尝试。

因此我们认为当国内的功率半导体厂商在工艺技术达到国际同等水平, 甚至是在略微不足国际同等水平,但可以依靠定制化生产进行一定的产品性 能弥补时,便可以实现相应的“进口替代”。

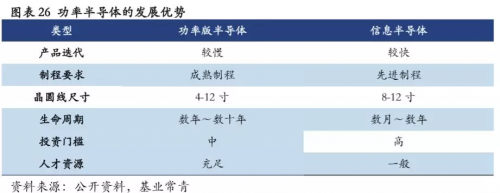

同时,与信息半导体行业相比,功率半导体由于产品迭代速度相对较慢, 对制程、晶圆线和投资规模的要求相对较低,以及全球华人功率半导体人才 较为丰富等原因,在短期内实现工艺技术的突破,实现国际一流的产品性能 的可能性相对更高。

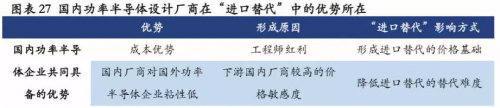

因此我们认为,国内功率半导体行业具备较高的实现进口替代的可能性。 从实际情况来看,包括士兰微、比亚迪、中国中车在内的一系列中国企业均 在功率半导体行业实现了对国外垄断领域的突破。

但对于国内的功率半导体厂商而言,由于“进口替代”这一特殊市场空 间的存在,尽管IDM从长远来看无疑是最优的选择,但我们认为短期内设计 厂商可以利用晶圆代工厂的技术积累,通过聚焦于设计领域的研发,快速提 升产品的性能与规模,在同等的资金投入下相较于IDM厂商更容易把握“进 口替代”进程,取得快速发展。

评论