众多12寸厂投入下 中国迎封装大机遇全胜时代

半导体行业的资本投资属性在封测领域极其明显,通过全球封测厂商的资本投资增速可以看出,长电的资本投资增速处于较高水平,说明未来增长空间较大。2015年仅次于J-Devices,虽然在数量远小于日月光,但是在并购星科金朋后,资本投资于Amkor相当,未来成为全球前三的封测厂商将是可期待的结果。

本文引用地址:https://www.eepw.com.cn/article/201606/292188.htm

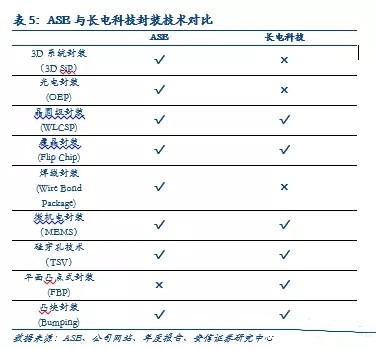

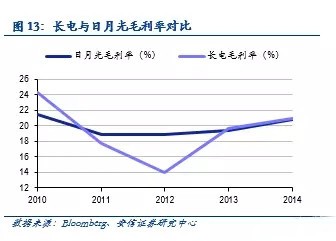

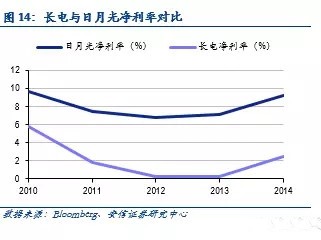

从技术角度对比,长电保持对日月光的技术追赶中,高端封测落后,市场份额的竞争更多在于对客户的把握。整理各方面资料可以看出,长电相比日月光目前在3D系统级封装领域仍有欠缺,因此消费电子小型化封装需求成为公司痛点。对与其他的封测技术差异,我们可以理解为是产品结构战略选择导致。从公司的毛利率、情况可以看出,长电2014年毛利率已经高于日月光。虽然净利率差距依然明显,但是我们认为在未来市场份额上升后,管理会得到优化,特别是营收上升后研发费用负担会得到一定缓解,有利于提升净利润质量。

从长电并购星科金朋的案例可以看出,并购拓宽市场和技术成为封测发展的重要选择,做大体量、扩大客户群成为封测投资的重要指标,当行业集中度较高时,单一标的投资回报会趋于行业整体增速。从星科金朋的客户群可以发现,并购能够使长电进入高通、博通、MTK、Marvell、Intel等高端客户,从而获得更大的国际市场份额。我们认为这也是未来封测行业的发展趋势,行业由成长期进入整合和寡头垄断时期,特别是日本厂商逐步退出市场竞争,市场份额的重新分配成为投资的看点,产能逐步向大陆厂商转移,但是这一逻辑带来的业绩成长爆发性有限。

中国芯成长的道路重要手段——国际化并购

国际化并购是国家目前发展集成电路的主要选择路径,千亿美元资金支持,重点关注龙头企业。中国政府的计划是在半导体产业投资195亿美元,此外还有来自中国各地方政府以及私募股权投资业者的974亿美元资金。半导体产业进入成熟后期,产业整合加剧,根据汤森路透集团的数据,在过去的一年中,全球半导体行业共发生472笔并购,比前一年增加了89笔,涉及金额达310亿美元,创2011年以来新高。中国资本是其中的中坚力量,中国企业以约50亿美元的金额共参与5项大型并购,超过2005~2012年8年间总和的60倍。2015年长电科技以7.8亿美元(约合人民币48.34亿元)收购在新加坡上市的全球第四大封测企业星科金朋。3月12日,武岳峰资本与芯成半导体(ISSI)达成了收购协议,以约6.395亿美元总价并购芯成半导体。此外,Marvell、Dongbu等洽谈中的收购,我们认为成功概率也较高。在大资金的支持下,并购海外资产的企业能够实现快速的发展,其中设计公司因为不涉及重型资产整合,获得的研发团队能极大提升国产芯片设计能力,因此我们更看好设计公司整合的短期效益。封装企业在一定技术平台上规模化生产至为重要,并购是直接切入上下游客户和产能快速扩张的有效手段,机遇中国生产和应用的大市场,中短期看好。

评论