2014年中国半导体市场投资分析报告

1.半导体行业高景气延续,国内政策大力支持

本文引用地址:https://www.eepw.com.cn/article/261942.htm半导体行业是现代科技的象征,伴随着近几十年现代科技行业日新月异的进步,以集成电路(IC)为主的半导体行业市场规模也不断增长,现在已经成为了全球经济的重要支柱行业之一。据世界贸易半导体协会(WSTS)统计,2013年全球半导体行业市场规模达到3043亿美元,首次突破3000亿美元大关,较2012年的2916亿美元增长4.4%。这也是半导体行业继2011和2012连续两年疲软之后再次恢复正增长的一年。

半导体行业处于整个电子产业链的最上游,从而也是电子行业中受经济波动影响最大的一个行业。整个半导体行业的产值增速与全球GDP的增长速度高度相关,这一点已经有很多论文进行了论证,这里就不再赘述。因此,半导体产业整体周期性较为显著。

图:全球半导体市场规模超过3000亿美元

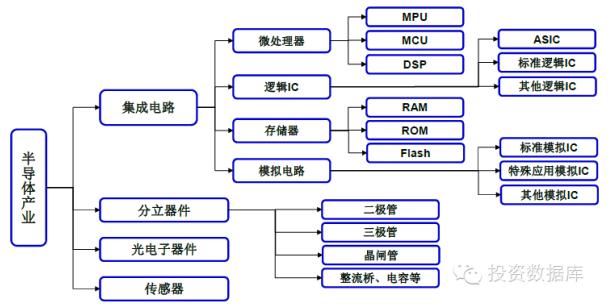

半导体行业产品种类也非常繁多,被广泛运用于各行各业。半导体产业根据不同的产品分类主要包括集成电路、分立器件、光电子器件和传感器等四个大类。其中,集成电路为整个半导体产业核心,可以进一步分为微处理器、逻辑IC、存储器、模拟电路等四个子领域。

图:半导体产品种类非常多

按照半导体产品分类,2013年全球集成电路、分立器件、光电子器件、传感器市场规模分别为2507亿、182亿、275亿和80亿美元,占比分别为82%、6%、9%和3%。在集成电路行业中,微处理器、逻辑IC、存储器、模拟电路市场规模分别为587亿、848亿、673亿和399亿美元,分别占半导体行业的19%、28%、22%和13%。

图:全球半导体分产品市场占比(2013年)

中国大陆半导体行业总体起步较晚,基数相对较低。不过,在人力成本优势和政策红利的双重推动下,海外半导体大厂纷纷来大陆投资建厂,同时本土厂商也快速崛起,中国大陆半导体产业呈快速增长态势。

据中国半导体协会(CSIA)统计,2013年中国大陆半导体产业市场规模为3974亿元,较2012年的3548亿元增长12%。过去十年,中国大陆半导体产业市场规模年复合增长率为19.2%,显著高于全球6.2%的增长速度。

图:中国大陆半导体市场规模近4000亿元

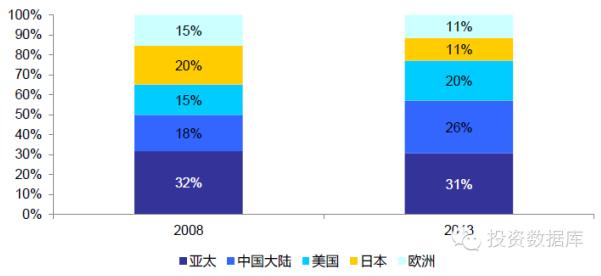

随着中国大陆半导体产业的快速发展,全球半导体产业区域结构发生了巨大变化。中国大陆半导体产业过去五年市场占比大幅提升8个百分点,从2008年的18%上升到了2013年的26%;美国半导体产业作为全球行业领军者,市场占比也不断提升,过去五年上升了5个百分点到20%。

与中国大陆和美国半导体产业繁荣度不断提升相对应的则是日本半导体产业的没落,从2008年的市场占比20%大幅下降到2013年的11%。这主要是因为日本半导体业国际化程度不高,过分注重国内市场,不走国际市场,产业发展存在局限性;另一方面是产业链过长,终端环节的不景气影响到上游环节;还有就是企业的终生雇佣制。从而使得日本半导体企业成本高企,在全球市场上缺乏竞争力。而去年日元对美元的大幅贬值,更是加剧了日本半导体产业的衰退。在全球半导体产业增长4.4%的情况下,日本半导体产业大幅下滑了约15%。

图:全球半导体产业区域结构发生巨大变化

1.2半导体指数屡创新高,北美BB值连续7个月高于1.0

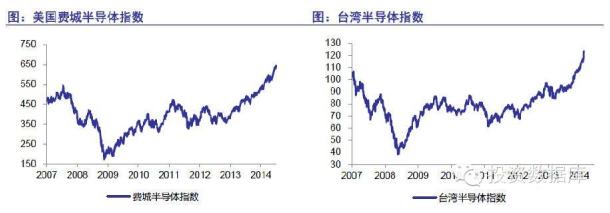

全球宏观经济在2008年次贷危机之后,各国经过多年的共同努力,现在已经逐步开始复苏。半导体作为典型的周期性行业,与全球宏观经济基本保持一致。全球最重要的半导体行业指标,美国费城半导体指数已经从2008年底的最低167点大幅反弹到现在的接近650点,已经超过了2007年的高点,并在近期屡创新高。该指标是由在美国上市的20家主要半导体公司股价加权计算所得,其大幅上涨反映了半导体公司股票受到市场热捧,充分说明了行业的高景气度。台湾半导体指数近期也上涨到了125点,超过了2007年的高点,也同样是在不断创出历史新高,进一步验证了全球半导体行业处于高景气度。

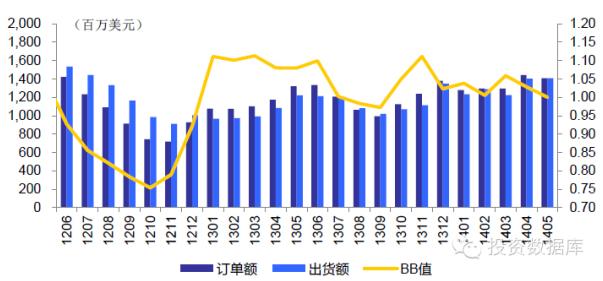

北美半导体设备制造商BB值(BookingstoBillings)是判断半导体行业景气周期的重要领先指标。该指标自从2013年1月超过1.0之后,近16个月中的14个月处于1.0以上的行业高景气区域,最近更是连续8个月不低于1.0。这预示着半导体行业目前还处于景气度持续上升周期,未来行业高景气度还将延续。

1.3国内政策对半导体行业支持力度进一步加大

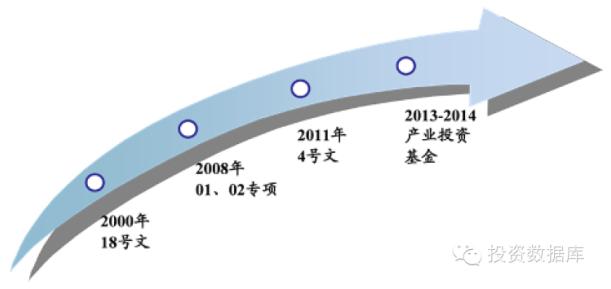

半导体集成电路行业作为整个电子信息技术行业的基础,国内政府一直保持高度重视。在过去十多年时间里,对于集成电路行业的发展不断给予政策支持。而近期受到棱镜门事件的刺激,国家更是把集成电路发展上升到了国家安全战略的高度,将较之前给予更大的扶持。

2000年,国务院出台的18号文《鼓励软件产业和集成电路产业发展的若干政策》(国发[2000]18号),在审批程序、税收支持、进出口等方面给予了集成电路行业重点扶持。不过,关于集成电路增值税优惠的政策在2005年后由于美国抗议有违世贸规则停止执行。

2008年,国家在863计划、973计划和《国家中长期科学和技术发展觃划纲要(2006-2020年)》中通过重大科技专项的方式对集成电路行业研究和产业发展给予重点支持。其中最重要的是01、02专项,01专项提出了到2020年,我国在高端通用芯片、基础软件和核心电子器件领域基本形成具有国际竞争力的高新技术研发与创新体系;02专项提出在十二五期间重点进行45-22纳米关键制造装备攻关,开发32-22纳米CMOS工艺、90-65纳米特色工艺,开展20-14纳米前瞻性研究,形成65-45纳米装备、材料、工艺配套能力及集成电路制造产业链,进一步缩小与世界先进水平差距,装备和材料占国内市场的份额分别达到10%和20%,开拓国际市场。

2011年,国务院再次出台4号文《进一步鼓励软件产业和集成电路产业发展的若干政策》(国发[2011]4号),在原有18号文的基础上再次强调了对集成电路行业的重点支持,提出了从财税政策、投融资、研究开发、进出口、人才政策、知识产权等八个方面给予集成电路系统性扶持。并修正了原18号文中因外力影响导致的2005年后集成电路行业优惠力度减小,以及原支持力度偏向前道工序(设计、制造)而轻后道工序(封装测试)。

图:国内政策对集成电路产业大力支持

集成电路

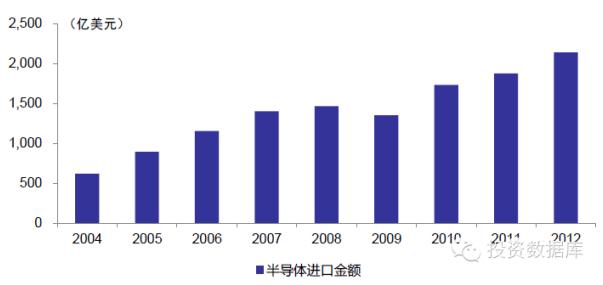

2012年我国半导体进口金额已经超2000亿美元,现在每年半导体进口金额已经超过石油进口金额,提高半导体国产化比例迫在眉睫。

图:国内半导体进口金额超2000亿美元

并且在棱镜门事件爆发之后,国内政府更是高度担心国家安全问题,在软件领域提出了要去IOE,而在硬件领域也提出了要快速提高国产芯片市场占比。工信部电子司副司长彭红兵表示,国家对半导体与集成电路产业发展高度重视,近期要密集出台一系列扶持集成电路行业发展的政策,并透露了政策扶持的四大方向。具体包括:建立中央和各地方政府扶持政策的协调长效机制;解决长期困扰集成电路产业发展的投融资瓶颈问题,从资本市场寻找更多资源,用政策引导社会资金投入;鼓励创新;加强对外开放,鼓励国内外企业积极合作,用政策引导提高合作质量。

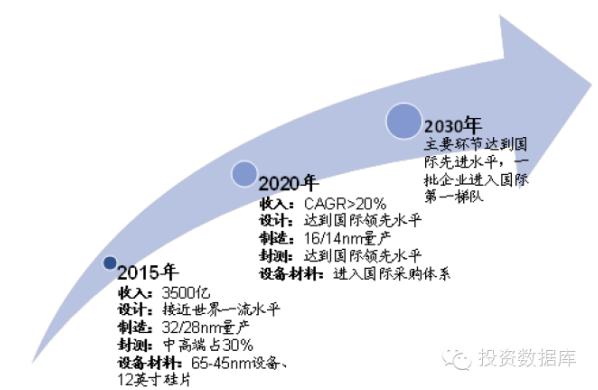

6月24日,工信部正式公布《国家集成电路产业发展推进纲要》对集成电路产业链各个环节给出了明确的发展目标、重点任务,表明了国家将更加注重我国集成电路产业链各环节的均衡发展,看好A股半导体行业中长期发展。

《纲要》明确提出了三阶段发展目标:集成电路收入方面,2015年超3500亿,对应两年复合增长率为18.1%,高于12/13年11.6%和16.2%的增长速度。到2020年集成电路行业收入复合增长率将超过20%,表明我国集成电路行业增速将进一步加快。IC设计领域,2015年接近世界一流水平、2020年达到国际领先水平。晶圆制造环节,2015年实现32/28nm量产,2020年16/14nm量产,过去制造环节是国内集成电路发展最薄弱环节,本次《纲要》提出了具体发展目标有利于产业链的均衡发展,利好国内集成电路全产业链。封装测试环节,2015年中高端占30%,2020年达到国际领先水平。

图:国内集成电路未来三阶段发展目标

1.4A股半导体产业链投资机会降临

受益于全球半导体产业处于高景气周期和国内政府进一步加大对半导体产业的政策和资金支持,我们认为国内半导体产业将持续处于快速增长态势,为产业链上的公司实现高速增长创造了良好的条件。

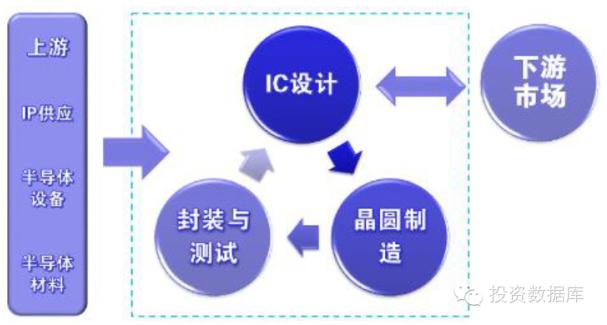

图:半导体产业链

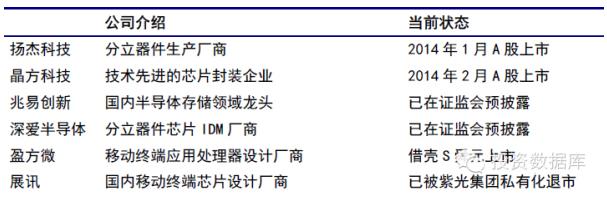

更为重要的是,过去A股上市半导体公司数量较少,可供投资者选择的优质投资标的更加稀少,这成为了二级市场上抑制半导体股票投资的重要原因。不过,近期随着A股IPO政策的放开,未来将会有越来越多的半导体公司在A股上市,可供A股投资者选择的优质半导体投资标的将会越来越丰富。IPO重启后,今年年初已有扬杰科技和晶方科技两家公司顺利上市。即将上市的公司有已经在证监会进行预披露的半导体公司兆易创新和深爱半导体,借壳S舜元的盈方微。未来,有望在A股上市的半导体公司,还有展讯、锐迪科、美新半导体、澜起科技等在美国进行私有化退市的公司。后续还将有越来越多的半导体优质公司上市。

综合行业景气度上行、政策支持力度加大、上市公司标的优化三大逻辑,我们认为A股半导体产业链公司将存在巨大的投资机会。

表:近期或者未来有望在A股上市的半导体厂商

2.半导体封测环节投资机会已经来临

在整个半导体产业链上,芯片封装与测试环节相对技术壁垒较低,对人力成本要求较高,国内半导体厂商在这个环节最易实现突破,从而国内半导体封测环节在整个半导体产业链上发展速度最快。半导体封装技术演进上,Bumping、WLCSP和TSV是当前主流先进封装技术市场前景广阔,同时这三项技术的融合也是未来向3DSiP封装发展趋势的技术基础。现在,国内已上市的封测公司如长电科技、华天科技、晶方科技等都掌握了这些先进技术,在未来的发展中具有竞争优势。

2.1封测环节技术壁垒相对较低,适合国内企业快速追赶

半导体产业作为现代新技术发展的基础,一直处于高科技领域发展的前沿,整条半导体产业链对技术研发都有非常高的要求,需要高额的研发费用来不断进行技术创新从而维持在行业内的竞争力。

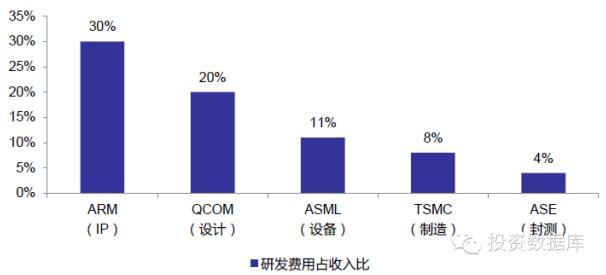

从半导体整条产业链来看,上游IP供应和IC设计两个环节技术壁垒最高,半导体设备和晶圆制造环节技术壁垒次之,封测行业在产业链上相对最低。IP供应龙头ARM和FablessIC设计龙头高通每年研发费用占收入比重分别高达30%和20%;半导体设备龙头ASML和Foundry龙头台积电每年研发费用率则分别为11%和8%。而封测龙头日月光每年的研发费用占收入比例仅为4%左右。

图:半导体产业链上封测环节技术壁垒相对较低

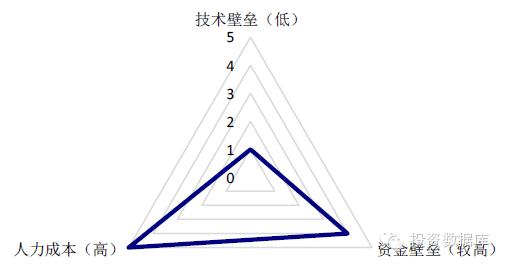

并且与半导体产业链上其他环节相比较,封测环节在资本投入上有较高的壁垒,仅低于晶圆制造环节,同样需要大量资金投入修建厂房和购买设备,日月光近三年平均资本支出占到公司收入的22.1%。

综合来看,在整个半导体产业链上,封测环节技术壁垒最低,中国厂商最易切入并追赶行业龙头企业;人力成本要求高,中国厂商相对于欧美厂商具有巨大的竞争优势;资本壁垒较高,这一点正好符合政府成立产业发展基金,通过直接的资金支持能够快速推动我国半导体封测产业高速发展。

图:封测环节在半导体产业链中的相对进入壁垒

2.2国内封测行业占据主导,内资厂商市场空间巨大

由于封测行业技术壁垒相对较低,对人力成本要求更高,因此这个环节最有利于中国公司切入半导体产业链。在过去十年时间里,我国集成电路产业中封装环节一直占据主导地位,占比始终保持在40%以上的高水平,远高于全球16%的占比。2013年,全国集成电路封测行业的市场规模为1099亿元,较2012年的1036亿元增长6.1%。

图:集成电路封测行业一直占据行业主导地位

不过,目前国内半导体封测企业数量众多,行业集中度并不高。并且大的封装测试企业仍然以外资半导体厂商为主,在前十中有8家为外资公司,仅英特尔一家市占率就接近20%。内资厂商就只有江苏新潮科技(长电科技母公司)和南通华达微电子两家。从这一点就可以看出,现在在封测环节国内厂商与海外厂商仍然有较大差距。这也从另外一面表明国内封测厂商市场空间仍然巨大。

表:2012年国内十大半导体封装测试企业

评论