半导体材料市场你知道多少?

提到半导体,相信大家都不会陌生了。从今年中兴事件开始,半导体行业,芯片这些词被频频推到公众的眼前。这篇文章将会是半导体产业链的开端,与非网小编将会分成上中下游是三个部分给大家展现一个真实的半导体产业。首先我们来看一下总的情况,这是一张关联图:

本文引用地址:https://www.eepw.com.cn/article/201810/393554.htm

从大方向来说:

半导体产业最上游是IC设计公司与硅晶圆制造公司,IC设计公司依客户的需求设计出电路图,硅晶圆制造公司则以多晶硅为原料制造出硅晶圆。中游的IC制造公司主要的任务就是把IC设计公司设计好的电路图移植到硅晶圆制造公司制造好的晶圆上。完成后的晶圆再送往下游的IC封测厂实施封装与测试,就算完成了。

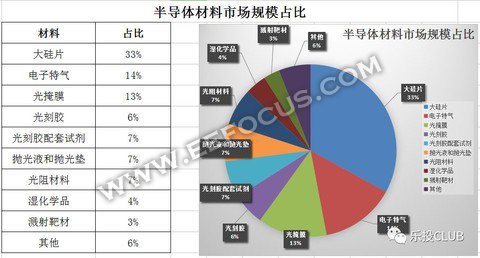

今天,小编将会带大家走进半导体材料市场。半导体材料市场可以分为晶圆材料和封装材料市场。我们重点来说一下晶元材料。

晶圆材料主要有硅片、光掩膜、光刻胶、光刻胶辅助设备、湿制程、溅射靶、抛光液、其他材料。封装材料主要有层压基板、引线框架、焊线、模压化合物、底部填充料、液体密封剂、粘晶材料、锡球、晶圆级封装介质、热接口材料。

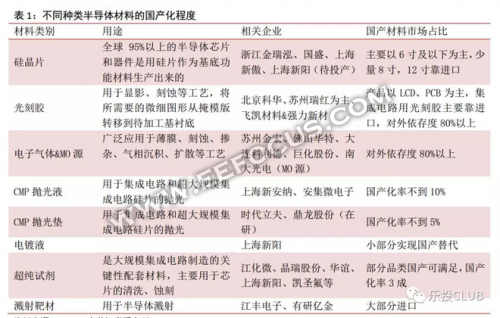

在半导体材料领域,由于高端产品技术壁垒高,国内企业长期研发投入和积累不足,我国半导体材料在国际分工中多处于中低端领域,高端产品市场主要被欧美日韩台等少数国际大公司垄断,比如: 硅片全球市场前六大公司的市场份额达 90%以上,光刻胶全球市场前五大公司的市场份额达 80%以上,高纯试剂全球市场前六大公司的市场份额达80%以上, CMP 材料全球市场前七大公司市场份额达 90%。

国内大部分产品自给率较低,基本不足 30%, 并且大部分是技术壁垒较低的封装材料,在晶圆制造材料方面国产化比例更低, 主要依赖于进口。 另外, 国内半导体材料企业集中于 6 英寸以下生产线,目前有少数厂商开始打入国内 8 英寸、 12 英寸生产线。

一、大硅片(占比 33%)

硅片是最主要的半导体材料,历年来硅晶圆片的市场销售额占整个半导体材料市场总销售额的 32%~40%。 在具体的硅片方面,目前主流的硅片为 300mm(12 英寸)、 200mm(8 英寸)和 150mm(6 英寸)。 单晶硅片直径越大,所能刻制的集成电路越多,芯片的成本也就越低。 12 英寸硅片自 2009 年开始市场份额超过 50%,到 2015 年的份额已经达到 78%。12 英寸大硅片主要用于生产 90nm-28nm 及以下特征尺寸(16nm 和 14nm)的存储器、数字电路芯片及混合信号电路芯片,多用于 PC、平板、手机等领域。

半导体硅片具有极高的技术壁垒,全球市场呈现出寡头垄断的格局, 日本信越和 SUMCO(由三菱硅材料和住友材料 Sitix 分部合并而来)一直占据主要市场份额,双方约各占 30% 左右,日本在切、磨、抛设备及浆料、切削油等材料方面占据主导地位。其他主要公司有德国 Siltronic(德国化工企业 Wacker 的子公司)、韩国 LG Siltron、美国 MEMC 和台湾环球晶圆四家公司。 上述 6 家供应商合计占据全球 90% 以上的市场份额。

国内大硅片领先企业——上海新阳曾透露,该公司12英寸大硅片生产线所用的拉晶炉主要采购自韩国、日本、德国,切割、研磨、抛光设备主要采购自日本,部分非关键设备采购自韩国和台湾。

虽然目前差距甚大,但是中国企业的追赶也已经起步。10月16日,晶盛机电股份宣布与中环领先半导体材料就集成电路用8-12英寸半导体硅片项目四工段设备采购第一包及第二包签订了设备购销合同,合同金额合计4.028亿元。根据合同,双方就半导体单晶炉与半导体单晶硅切断机、滚磨机设备达成合作。其中,半导体单晶炉合同总价款为3.6亿元,按月分批交货,于2019年5月底前交付全部设备;半导体单晶硅切断机、滚磨机合同总价款4240万元,按月分批交货,2019年8月底前交付全部设备。亚化咨询认为,此次中标,是半导体单晶炉国产化的一大步。

2012年到2017年,全球半导体硅片出货面积稳定增长。SEMI最新数据显示,全球硅片出货面积在2018年上半年达到62.44亿平方英寸,同比增长7.0%。随着全球硅片面积和硅片价格的同时上涨,亚化咨询预计2018年全球硅片市场将达到110亿美元。

中国积极布局半导体大硅片生产制造领域。直至目前,中国在8及12英寸硅片生产上已投资数百亿元人民币。亚化咨询数据显示,未来中国新增8英寸硅片设计产能将超过210万片/月。未来新增产能将带动半导体材料及设备的强劲需求。

目前, 国内 8 寸的硅片生产厂商仅有浙江金瑞泓、北京有研总院、河北普兴、南京国盛、上海新傲等少数厂商, 远没有满足国内市场, 12 寸硅片目前全部采用进口,可以说是国内半导体产业链上缺失的一环。

1)上海新阳:由上海硅产业投资公司投资(持股 62.82%)、上海新阳参股(持股 27.56%) 的上海新昇 300mm 大硅片项目从 2017 年第二季度开始已经向中芯国际等代工厂提供样片进行认证,并实现挡片、陪片、测试片等产品销售。受晶圆供应紧张影响,下游客户加快了认证进度, 目前已经与中芯国际、武汉新芯、华力微电子三家公司签署了采购意向性协议。 一期 15 万片 / 月的产能,预计在 2018 年年中实现达产; 上海新昇总规划产能为 60 万片 / 月,预计在 2021 年实现满产。 如果一切较为顺利,这将填补国内空白,具有重要的战略意义。

2)晶盛机电、中环股份:晶盛机电和中环股份携手无锡市,宣布共同投资 30 亿美元在宜兴建设集成电路用大硅片生产与制造项目。

评论