大陆半导体材料市场快速增长:硅产业体系逐渐完善,化合物半导体产业体系初现

在整个半导体的产业链中,半导体设备和材料均属于上游产业,目前这两个领域也主要被美国和日本垄断着。根据国际半导体产业协会SEMI的统计,2017年全球半导体设备销售额为570亿美元,而全球半导体材料市场销售额为469亿美元,两者相加总共达到1039亿美元。值得一提的是,根据Gartner的数据显示,2017年整个半导体产业总销售额是4197亿美元,也就是说设备加材料占据了整体市场规模的四分之一。

本文引用地址:https://www.eepw.com.cn/article/201808/391148.htm虽然,设备和材料业的市场规模不大,但是由于其处于产业链的最上游,重要性不言而喻。从材料领域来看,大陆半导体材料行业由于起步较晚,且受到技术、资金、以及人才的限制,与国外仍存在着很大差距。但是,伴随着大陆晶圆厂的不断拓建,以及国家的大力扶持,大陆半导体材料市场规模正呈现快速增长趋势。

大陆地区半导体材料市场销售额逐年增长

据前瞻产业研究院数据显示,2017年,全球半导体材料产业规模达到469.3亿美元,同比增长9.60%。目前,半导体材料市场主要分为晶圆材料和封装材料市场,其中晶圆材料2017年市场规模达278.0亿美元,封装材料市场规模达191.1亿美元。

从区域来看,台湾地区由于大型晶圆厂和先进的封装场聚集,连续第八年成为最大的半导体材料消费地区,成交金额为103亿美元,市场份额达10.29%,年成长率达12%。而大陆地区紧随其中,市场份额达7.62%,年成长率达12%。其次是韩国和日本。

值得一提的是,近年来大陆地区半导体材料市场销售额逐年攀升。2011年,大陆地区半导体材料市场销售额仅48.6亿美元;至2017年,大陆地区半导体材料销售额升至76.2亿美元,增长了56.8%。毫无疑问,大陆地区是全球半导体材料市场增长最快速的地区之一。

硅产业链稳步追赶,化合物半导体产业链初现

前文有提到,半导体材料市场主要分为晶圆材料和封装材料市场。其中,晶圆制造所需的材料是核心,如若按照体系来分,晶圆材料可大致分为硅和化合物半导体两套体系。经历了60余年的技术演进和产业发展,目前晶圆材料形成了当今以硅为主、新型半导体材料为补充的产业局面。

据中信证券报告显示,晶圆(wafer)是制造半导体器件的基础性原材料。20世纪50年代,锗(Ge)是最早采用的半导体材料,最先用于分立器件中。但是锗器件的耐高温和抗辐射性能存在短板,到60年代后期逐渐被硅(Si)器件取代。截至目前,硅已经成为应用最广的一种半导体材料,从半导体器件产值来看,全球95%以上的半导体器件和99%以上的集成电路采用硅作为衬底材料。

虽然硅材料的主导和核心地位仍不会动摇,但是硅材料的物理性质限制了其在光电子和高频、高功率器件上的应用。从目前来看,以砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)为代表的化合物半导体材料已经成为继硅之后发展最快、应用最广、产量最大的半导体材料。

值得注意的是,由于化合物半导体材料具有优越的性能和能带结构,因而化合物半导体多用于射频器件、光电器件、功率器件等制造,具有很大发展潜力。与之相反的是,硅器件则多用于逻辑器件、存储器等,相互之间具有不可替代性。

化合物半导体市场被国外巨头垄断

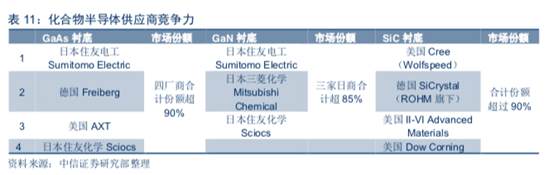

不同于硅产业体系已然成熟,大陆地区的化合物半导体产业体系仍处于发展之初。众所周知,晶圆制备包括衬底制备和外延工艺两大环节,其中从衬底市场来看,由于高技术门槛导致化合物半导体衬底市场被日本、美国、德国厂商主导着。

具体来看,GaAs衬底目前已被日本住友电工、德国Freiberg、美国AXT、日本住友化学四家占据,四家份额超90%;GaN自支撑衬底目前主要由日本三家企业住友电工、三菱化学、住 友化学垄断,占比合计超 85%;SiC衬底龙头为美国 Cree(Wolfspeed 部门),市场占比超三分之一,其次为德国SiCrystal、美国 II-VI、美国 Dow Corning,四家合计份额超90%。

值得一提的是,近几年大陆地区也出现了具备一定量产能力的SiC衬底制造商,如天科合达蓝光。

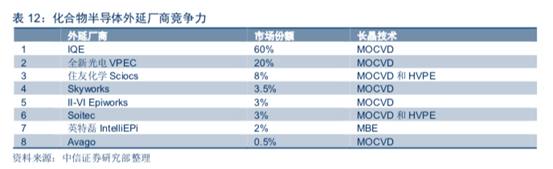

而从外延工艺市场来看,外延生长主要包括 MOCVD(化学气相沉淀)技术以及MBE(分 子束外延)技术两种。英国IQE及台湾地区全新光电两家份额合计达80%,其中英国IQE市场占比超60%。

化合物半导体晶圆的下游应用

从具体应用来看,化合物半导体下游具体应用主要可分为两大类:光学器件和电子设备。其中,光学器件包括LED发光二极管、LD激光二极管、PD光接收器等;电子器件包括PA功率放大器、LNA低噪声放大器、射频开关、数模转换、微波单片IC、功率半导体器件、霍尔元件等。对于GaAs材料而言,SC GaAs(单晶砷化镓)主要应用于光学器件,SI GaAs(半绝缘砷化镓) 主要应用于电子器件。

在光学器件中,LED为占比最大一项,LD/PD、VCSEL成长空间大。美国Cree公司大约70%收入来自LED,其余来自功率、射频、SiC晶圆;SiC衬底80%的市场来自二极管,在所有宽禁带半导体衬底中,Si材料是最为成熟的。

不同化合物半导体材料制造的LED对应不同波长光线:GaAs LED发红光、绿光,GaP 发绿光,SiC发黄光,GaN发蓝光,应用GaN蓝光LED激发黄色荧光材料可以制造白光 LED。此外GaAs可制造红外光LED,常见的应用于遥控器红外发射,GaN则可以制造紫外光 LED。GaAs、GaN分别制造的红光、蓝光激光发射器可以应用于CD、DVD、蓝光光盘的读取。

此外,在电子器件中,主要为射频和功率应用。GaN on SiC、GaN自支撑衬底、GaAs衬底、GaAs on Si主要应用于射频半导体(射频前端PA等);而GaN on Si以及SiC衬底主要应用于功率半导体(汽车电子等)。

中信报告指出,尽管我国半导体产业目前正处于快速发展阶段,但总体来看存在总体产能较低,全球市场竞争力弱,核心芯片领域国产化程度低,对国外依赖程度较高等现状。2017年中国半导体消费额1315亿美元,占全球32%,已成为全球最大市场,但芯片自给率仅14%,具有较大追赶空间。目前硅基器件国内体系已逐渐完善,由制造落地带动设计、封装、设备、材料等,一批重点公司涌现;化合物半导体产业体系处于发展之初,有望由设计带动制造,填补国内空白。

评论