上半年我国IC产业继续保持高速增长 新兴应用将成为半导体市场新动能

24日,由重庆智博会组委会、中国半导体行业协会主办,中国电子信息产业发展研究院承办的“半导体产业高端论坛”在重庆智博会同期举行。会上,超摩尔研究室主任朱邵歆博士代表中国电子信息产业发展研究院发布《中国集成电路2018年上半年形势观察及下半年走势预测》。

本文引用地址:https://www.eepw.com.cn/article/201808/391147.htm报告指出,今年上半年集成电路产业继续保持两位数的高速增长,产量849.6亿块,同比增长15%,产业销售额2677.7亿元,同比增长21.6%,量价齐升带动我国集成电路进出口总额再创新高。报告预测下半年产业规模将继续高速增长,AI、智能网联汽车、5G、超高清视频等新兴应用领域将成为半导体市场增长的驱动力。而随着中美贸易摩擦的升级,技术限制和并购政策收紧,产业大规模国际并购难度加大。

报告对于今年上半年的发展形势的分析来自六个方面。

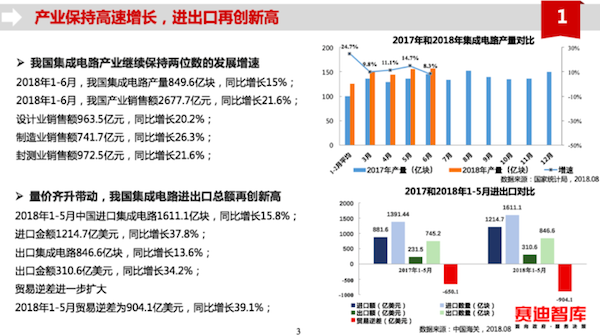

首先,根据国家统计局的数据,2018年1-6月,我国集成电路产量849.6亿块,同比增长15%;根据中国半导体行业协会的数据,产业销售额2677.7亿元,同比增长21.6%。其中,设计业销售额963.5亿元,同比增长20.2%;制造业销售额741.7亿元,同比增长26.3%;封测业销售额972.5亿元,同比增长21.6%。

量价齐升下,带动了我国集成电路进出口总额再创新高。根据中国海关的统计,2018年1-5月中国进口集成电路1611.1亿块,同比增长15.8%;进口金额1214.7亿美元,同比增长37.8%;出口集成电路846.6亿块,同比增长13.6%;出口金额310.6亿美元,同比增长34.2%;

第二,市场需求依然旺盛,增长的驱动力分化。其中包括智能手机销量下滑,芯片企业蓄力5G;虚拟货币市场低迷,矿机芯片需求下滑;人工智能概念火爆,AI芯片企业估值大涨以及数据中心建设加速,2018年服务器存储市场增速超过智能手机存储市场,成为全球存储器应用市场增长的主动力。

第三,产品供需调整,存储器价格回调。包括硅片供不应求、价格持续走高;智能化电子化带动分立器件价格提升;DRAM价格趋稳以及NAND Flash价格下跌。

第四,制造业加速布局,关键技术取得突破。中芯国际、三星、燕东微电子、芯恩、海力士海辰等产线在2018年上半年相继投资建设。中芯国际5月份宣布14nm FinFET制程已接近研发完成阶段,预计2019年量产。

第五,产业基金与企业资本双轮驱动,集成电路受到全行业高度关注。国家集成电路产业投资基金二期正在筹备,围绕智能汽车、智能电网、人工智能、物联网、5G等领域进行投资规划,进一步促进国内集成电路产业发展。包括格力、阿里、康佳、恒大等企业高度关注集成电路,投资热情高涨。

第六,中美贸易战升级,供应链安全问题突出。301调查引发中美贸易战,高技术产业成为美国针对焦点。中美贸易争端暴露我国集成电路产业供应链面临的严峻形势。在第二批160亿美元征税清单中包含了集成电路产品,我国直接对美出口的商品金额不高,短期不会对我国集成电路产业造成影响。在我国核心技术受制于人的局面没有根本改变的情况下,应用和整机企业关键产品部件高度依赖进口,材料和设备严重受制于人,产业存在严重的供应链安全风险。

对于下半年我国集成电路产业的发展走势,报告也给出预测。

第一,产业规模继续高速增长。面对行业的传统旺季,国内集成电路产业将继续保持高增长态势,预测全年增速达到26.1%。制造业带动显著,随着新建和扩产产能的释放,制造业和封测业产值将快速提高。

第二,人工智能、5G、智能网联汽车、超高清视频新兴应用领域成为半导体市场增长的驱动力。

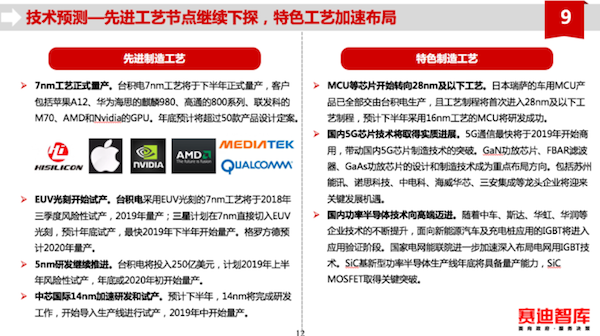

第三,先进工艺节点继续下探,特色工艺加速布局。台积电7nm工艺将于下半年正式量产,客户包括苹果A12、华为海思的麒麟980、高通的800系列、联发科的M70等。EUV光刻技术开始试产。国内5G芯片加速布局,功率半导体产业向高端迈进。

第四,技术限制和并购政策收紧,大规模国际并购难度加大。美国将更严格限制技术出口和合作以及限制外资的技术投资,大规模国际并购难度加大。

评论