IC清洗设备市场呈寡头垄断格局, 看国产厂商如何分得一杯羹

在整个半导体产业,处于产业链最上游的半导体设备产业起着举足轻重的作用。在半导体设备市场中,分制程来看,晶圆制造设备采购大约占整体的80%,测试设备大约占9%,封装设备大约占7%,其他设备大约占4%。由此可见,晶圆制造设备是整个半导体设备行业中最为核心的一部分。

本文引用地址:https://www.eepw.com.cn/article/201807/389475.htmSEMI报告显示,2018年第一季度全球半导体制造设备收入为170亿美金,同比增长30%,达到历史最高纪录。据集微网了解,晶圆制造设备中又包含着八大设备,分别是刻蚀设备、薄膜设备、光刻设备、制程控制、测试设备、离子注入、清洗设备、化学机械研磨。

其中,清洗设备是贯穿半导体产业链的重要环节,用于清洗原材料及每个步骤中半成品上可能存在的杂质,避免杂质影响成品质量和下游产品性能。目前,清洗设备在晶圆制造设备中的采购费用占比约为5%,被广泛应用于单晶硅片制造、光刻、刻蚀、沉积等各个关键工艺环节中。

全球半导体清洗设备呈寡头垄断格局

公开资料显示,2017年全球清洗设备市场规模27亿美元,而伴随着工艺节点的上升,清洗设备用量需求将持续增加。预计2020年达到35-40亿美元,2015-2020年年均复合增速达6.8%。同时,SEMI预计,到2020年中国芯片制造企业对清洗设备需求有望突破600亿元人民币。

据统计,清洗工艺的次数占到了在整个芯片制造工艺步骤的三分之一,是芯片制造的重要环节。举个例子,假设一条月产能在10万片的DRAM产线,良率下降1%,将会导致企业一年3000-5000万美元的损失。所以企业为了提高良率,必然会采用更多的清洗次数。

从技术上来看,常用清洗技术有湿法清洗和干法清洗两大类,其中湿法清洗仍是工业中的主流,占清洗步骤的90%以上。同时,工艺技术和应用条件上的区别使得目前市场上的清洗设备也有明显的差异化,目前市场上最主要的清洗设备有单晶圆清洗设备、自动清洗台和洗刷机三种。

纵观全球半导体设备市场,整个行业呈现着高度垄断、强者恒强的局面,而具体到全球半导体清洗设备也是一样。目前,在整个清洗设备市场,日本公司占据了主导,约60%的市场份额由日本Screen(迪恩士)占据,30%的市场份额被日本Tokyo Electron(东京电子)占据,其他厂商包括韩国SEMES(细美事)、美国Lam Research(泛林)等。

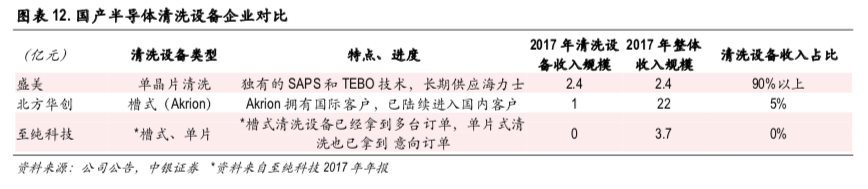

反观国内,目前在8大晶圆制造设备中,均有国产设备企业布局,且在单一制程设备范围内,很少有国产设备企业存在相互竞争的情况,国产品牌各自主攻某一项或两三项核心制程设备的国产化。而在清洗设备方面,主要有盛美半导体、北方华创和至纯科技有布局,且三者之间的产品存在较大的差异。

国产清洗设备中盛美半导体实力最强

目前在国内,盛美半导体、北方华创和至纯科技承担着清洗设备国产化的重任。其中,盛美半导体技术实力最强,在较大一部分的清洗工序中可以实现国产替代。

盛美半导体成立于1998年,成立至今已有20年,并于去年在美国纳斯达克成功上市。一直以来,盛美半导体主攻单片式清洗设备,并于2009年独创了兆声波清洗(SAPS)技术,而此时海力士正被小颗粒的清洗问题所困扰,借此机遇,盛美首台12英寸45nm单片清洗设备进入海力士无锡生产线测试,由此盛美也开始与海力士展开长期合作。

中银国际证券的报告指出,2015-2017年公司营业收入分别有86%、24%和 18.1%来自海力士,截止到2017年,盛美总共销售了30多台清洗设备,其中,给海力士供应了20多台。除了海力士,盛美还进入了长江存储、中芯国际、上海华力、长电科技等5家客户。

从技术实力上看,盛美半导体的技术实力达到了14nm,已经开始了和迪恩士、东京电子、泛林等企业的正面竞争。值得一提的是,2016年,盛美再次独创了通电气泡震荡兆声波清洗(TEBO)技术。目前公司SAPS技术拥有22项发明专利,而TEBO技术申请8项PCT专利。

北方华创和至纯科技在清洗设备领域的布局

与盛美半导体主攻单片式清洗设备不同,北方华创通过收购美国Akrion公司实现了槽式清洗设备国产化。2017年8月,北方华创以1500万美元收购Akrion公司。据悉,Akrion是位于美国宾夕法尼亚州的一家专注于硅片清洗设备业务的公司,主要用于集成电路制造领域、硅晶圆制造领域、微机电系统和先进封装领域,该公司拥有多年的清洗技术积累和广泛的市场与客户基础,累计在线机台千余台。

北方华创自研的12英寸单片清洗机产品主要应用于集成电路芯片制程中的预清洗、再生清洗、铜互连后清洗和铝垫清洗等工艺,而收购Akrion之后,北方华创的清洗机产品线进一步得以补充。截至目前,北方华创在清洗设备领域,已经形成涵盖应用于集成电路、先进封装、功率器件、微机电系统和半导体照明等半导体领域的8-12英寸批式和单片清洗机产品。

除了盛美半导体和北方华创以外,至纯科技在半导体清洗设备也有所布局,且也是以槽式清洗为主。至纯科技本身是做超纯气体及特殊化学气体输送,因此在做湿法设备有一定的优势。2015年通过与国际清洗设备厂商合作,至纯科技开始启动湿法工艺装备研发,2017年成立子公司至微半导体作为独立的半导体湿法事业部,致力于打造高端湿法设备制造开发平台。

截至目前,至纯科技在上述领域的研发已卓有成效,公司已于2017年形成了Ultron B200和Ultron B300的槽式湿法清洗设备和Ultron S200 和Ultron S300的单片式湿法清洗设备产品系列,并已经取得6台批量订单。

国产清洗设备厂商的机遇

根据SEMI数据显示,2018年中国大陆Fab的设备采购支出接近120亿美元,同比增长67%,超越中国台湾成为全球第二大半导体设备市场,而到2019年,中国大陆的半导体设备采购金额有望超过韩国位居全球第一,达到180亿美元,同比增长58%。

毋庸置疑,大陆晶圆厂资本开支连年大幅增长将为国产设备带来巨大的市场机遇,而半导体清洗设备也将迎来良好的发展前景。除了市场机遇之外,国产半导体清洗设备还将面对先进工艺制程上的机遇。

随着芯片的制程逐渐缩小和存储器2D向3D的转变,生产程序变得复杂,使清洗成为生产芯片过程中重复次数最多的步骤。此外,晶圆制造的良率将随着线宽的缩小而下降,而提高良率的方式之一就是增加清洗工艺。在80-60nm制程中,清洗工艺大约100多个步骤,而到了20-10nm制程,清洗工艺上升到200多个步骤以上。

虽然目前在全球半导体设备市场,国产半导体设备厂商的实力还非常弱小,但是成功之路本来就不可能一蹴而就,或许在包括清洗设备等细分领域一步步实现局部突破,是目前国产半导体设备厂商与国际巨头竞争的最佳途径。

评论