人工智能(AI)市场持续火热,新兴应用对存储芯片DRAM和NAND需求飙升的同时,也提出了新的要求。近日恰逢全球存储会议FMS 2024(the Future of Memory and

Storage)举行,诸多存储领域议题与前沿技术悉数亮相。其中TrendForce集邦咨询四位资深分析师针对HBM、NAND、服务器等议题展开了深度讨论,廓清存储行业未来发展方向。此外,大会现场,NVM Express组织在会中发布了 NVMe 2.1

规范,进一步统一存储架构、简化开发流程。另外包括Kioxia

关键字:

存储 NAND TrendForce

市场近日传出NVIDIA(英伟达)取消B100并转为B200A,但根据TrendForce集邦咨询了解,NVIDIA仍计划在2024年下半年推出B100及B200,供应CSPs(云端服务业者)客户,并另外规划降规版B200A给其他企业型客户,瞄准边缘AI(人工智能)应用。TrendForce集邦咨询表示,受CoWoS-L封装产能吃紧影响,NVIDIA会将B100及B200产能提供给需求较大的CSPs客户,并规划于2024年第三季后陆续供货。在CoWoS-L良率和量产尚待整备的情况下,NVIDIA同步规划降

关键字:

英伟达 B200A OEM 高端GPU TrendForce

8月面板报价出炉,TrendForce研究副总范博毓表示,电视面板需求有所回稳,供需双方价格攻防激烈,8月份电视面板价格小跌1~2美元。监视器面板需求减弱,8月IT面板价格仍维持平稳。范博毓表示,进入8月后,因应第四季的促销需求,预期面板需求将稍有回稳,但是大部分品牌客户多半仍希望电视面板价格跌幅可以扩大,而面板厂则普遍希望面板价格维持小幅跌势,因此双方在价格上的攻防依然激烈。目前预期8月电视面板跌势维持与上月相当,小尺寸面板因为有印度排灯节需求浮现,跌幅收敛,预期32吋面板下跌1美元,43吋面板价格持平

关键字:

电视面板 TrendForce

根据TrendForce集邦咨询最新发布「AI服务器产业分析报告」指出,2024年大型CSPs(云端服务业者)及品牌客户等对于高阶AI服务器的高度需求未歇,加上CoWoS原厂台积电及HBM(高带宽内存)原厂如SK

hynix(SK海力士)、Samsung(三星)及Micron(美光科技)逐步扩产下,于今年第2季后短缺状况大幅缓解,连带使得NVIDIA(英伟达)主力方案H100的交货前置时间(Lead

Time)从先前动辄40-50周下降至不及16周,因此TrendForce集邦咨询预估AI

关键字:

AI服务器 服务器 TrendForce

存储器市场价格上涨、供需平衡不断改善之下,原厂业绩持续攀升,普遍实现扭亏为盈。同时,存储模组厂商业绩也实现快速增长。AI强劲助力之下,存储厂商乐观看待未来市况,有厂商甚至直言:2025年存储产业将是显著上升循环年。01原厂、模组厂业绩亮眼近期,美光与华邦电两家原厂相继公布最新财务数据。美光财报(2024年3-5月)显示,该季公司营收68.11亿美元,同比增长81.5%;Non-GAAP下,美光经营利润9.41亿美元;净利润7.02亿美元,环比增长47%。其中,美光DRAM收入约47亿美元,环比增长13%;

关键字:

存储 TrendForce

根据TrendForce集邦咨询最新研究显示,今年上半年AI服务器订单需求稳健增长,下半年英伟达新一代Blackwell

GB200服务器以及WoA

AI赋能笔电,陆续于第三季进入量产出货阶段,将推升原始设计制造商(ODMs)备货动能逐月增温,预计带动高容值多层陶瓷电容器(MLCC)出货量攀升,进一步推升MLCC平均售价(ASP)。TrendForce集邦咨询指出,由于AI服务器对质量要求高,加上目前各品牌厂Windows on Arm(WoA)笔电主要依赖高通(Qualcomm)公版设计,其中高

关键字:

TrendForce AI服务器 MLCC

根据全球市场研究机构TrendForce集邦咨询最新报告指出,今年整体环境虽受AI预算影响,导致全年通用型服务器(general

server)成长不如预期,但近期相关零部件,如基板管理控制器(BMC, Board Management

Controller)、新款CPU等,基于服务器新平台的导入,OEMs与CSPs均出现不错的采购动力;此外,在ODMs供应链的调查也发现,服务器出货除第一季呈现淡季外,第二季与第三季有呈现季增的趋势。从供应链角度来看,OEMs与CSPs在CPU准备上也较以往积极,

关键字:

服务器 TrendForce

根据全球市场研究机构TrendForce集邦咨询最新调查显示,由于通用型服务器(general server)需求复苏,加上DRAM供应商HBM生产比重进一步拉高,使供应商将延续涨价态度,第三季DRAM均价将持续上扬。DRAM价格涨幅达8~13%,其中Conventional DRAM涨幅为5-10%,较第二季涨幅略有收缩。TrendForce集邦咨询指出,第二季买方补库存意愿渐趋保守,供应商及买方端的库存水平未有显著变化。观察第三季,智能手机及CSPs仍具补库存的空间,且将进入生产旺季,因此预计智能手机

关键字:

服务器 DRAM TrendForce

受惠于生成式AI兴起,AI旋风也吹向智能手机领域。而在高阶产品拥有较多镜头数量的带动下,TrendForce预估,2024年全球智能型手机相机镜头出货量有望微幅成长,较2023年增加3.8%。 以手机品牌的相机模块采用策略来看,在镜头配置上,大多仍以「后镜头数量朝三颗收敛」的趋势进行搭载。以小米为例,其将中阶(售价251~500美元)Redmi Note机种的后镜头数量自四颗调降为三颗,而针对低阶入门(售价低于250美元)的Poco机种,则将后镜头数量自二颗升级为三颗。■搭载「49~64MP主镜头」三颗后

关键字:

AI 智能手机 TrendForce

全球市场研究机构TrendForce集邦咨询观察,2024年大型云端CSPs,如Microsoft、Google、Meta、AWS等厂商,将仍为采购高阶主打训练用AI

server的主力客群,以作为LLM及AI建模基础。待2024年CSPs逐步完成建置一定数量AI训练用server基础设施后,2025年将更积极从云端往边缘AI拓展,包含发展较为小型LLM模型,以及建置边缘AI

server,促其企业客户在制造、金融、医疗、商务等各领域应用落地。此外,因AI PC或NB在计算机设备基本架构组成与

关键字:

云端 CSPs 边缘AI DRAM TrendForce

在纯电动汽车应用的驱动下,根据TrendForce研究显示,2023年全球SiC功率组件产业保持强劲成长,但2024年纯电动汽车销量成长速度的明显放缓与工业需求走弱,预估今年全球SiC功率组件产业营收年成长幅度将较过去几年显着收敛。根据TrendForce研究显示,2023年全球前5大SiC功率组件供货商约占整体营收91.9%,其中ST以32.6%市占率持续领先,onsemi则是由2022年的第4名上升至第2名。 TrendForce表示,作为关键的车用SiC MOSFET供货商,ST正在意大利卡塔尼亚打

关键字:

纯电车 SiC 功率组件 TrendForce

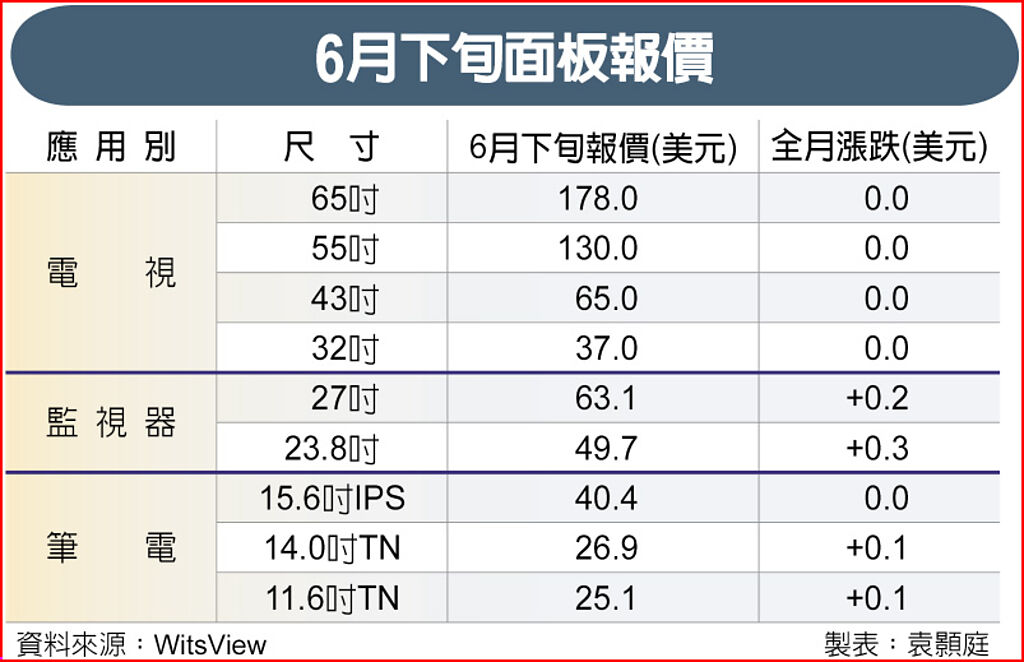

6月下旬面板报价出炉,由于618销售不如预期,品牌厂后续采购动能减弱,6月电视面板报价全面持平,IT面板涨势也持续收敛。TrendForce研究副总范博毓指出,面板厂6月份已经开始调控产能,第三季面板厂势必得扩大减产,减轻面板跌价压力。 范博毓表示,6月份电视面板需求持续减弱,618促销状况未如预期,销量可能年减达双位数以上幅度,意味着品牌客户短期内更无能力扩大或延续前几个月的面板采购动能。面板厂已意识到需求下滑的问题,因此陆续开始进行产能的调控。不过因为6月份是第二季底,面板厂仍会坚守面板报价全面持平,

关键字:

面板 TrendForce

根据全球市场研究机构TrendForce集邦咨询最新调查,中国大陆6.18促销节、下半年智能手机新机发表及年底销售旺季的预期,带动供应链启动库存回补,对Foundry产能利用率亦带来正面影响,运营正式度过低谷。观察中国大陆Foundry动态,受惠于IC国产替代,中国大陆Foundry产能利用复苏进度较其他同业更快,甚至部分制程产能无法满足客户需求,已呈满载情况。另一方面,因应下半年进入传统备货旺季,加上美国设备出口管制,产能吃紧情境可能延续至年底,使得中国大陆Foundry有望止跌回升,甚至进一步酝酿特定

关键字:

晶圆代工 制程 先进制程 TrendForce

2024年第一季DRAM产业,受到主流产品合约价走扬、且涨幅较2023年第四季扩大,带动营收较前一季度成长5.1%,达183.5亿美元,推动多数业者营收呈季增趋势。TrendForce指出,第一季三大原厂出货皆季减,反映产业淡季效应,加上下游业者的库存水平垫高,采购量明显衰退。三大原厂延续着2023年第四季合约价上涨氛围,再加上库存仍处于健康水位,涨价意图强烈。其中,中系手机销售畅旺,带动mobile DRAM的价格涨幅领先所有应用,而consumer DRAM的原厂库存仍待去化,拖累价格涨幅居所有应用之

关键字:

存储器 DRAM TrendForce

根据全球市场研究机构TrendForce集邦咨询调查显示,2024年第一季DRAM产业主流产品合约价走扬、且涨幅较2023年第四季扩大,带动营收较前一季度成长5.1%,达183.5亿美元,推动多数业者营收延续季增趋势。出货表现上,第一季三大原厂皆出现季减,反映产业淡季效应,加上下游业者的库存水平已垫高,采购量明显减弱。平均销售单价方面,三大原厂延续着2023年第四季合约价上涨氛围,再加上库存仍处于健康水位,故涨价意愿强烈。其中,中系手机销售畅旺,带动Mobile

DRAM的价格涨幅领先所有应用,而Co

关键字:

淡季效应 DRAM TrendForce 集邦咨询

trendforce介绍

您好,目前还没有人创建词条trendforce!

欢迎您创建该词条,阐述对trendforce的理解,并与今后在此搜索trendforce的朋友们分享。

创建词条

关于我们 -

广告服务 -

企业会员服务 -

网站地图 -

联系我们 -

征稿 -

友情链接 -

手机EEPW

Copyright ©2000-2015 ELECTRONIC ENGINEERING & PRODUCT WORLD. All rights reserved.

《电子产品世界》杂志社 版权所有 北京东晓国际技术信息咨询有限公司

京ICP备12027778号-2 北京市公安局备案:1101082052 京公网安备11010802012473