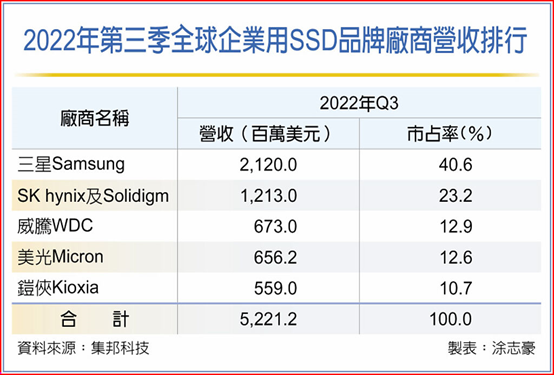

- 市调机构研究显示,尽管服务器因物料供应改善,使整机出货有所提升,加上中国电信业者标案及字节跳动需求,数据中心建置进度并未受到明显影响。但整体企业用固态硬盘(enterprise SSD)市场仍不敌NAND Flash跌价冲击,第三季市场规模季减28.7%达52.212亿美元,在需求低迷情况下,预期第四季企业用SSD合约均价将再跌二成。三星第三季企业用SSD营收为21.20亿美元,市占率则由第二季的44.5%下滑至40.6%,均价下跌是拖累营收的主因,明年仍将以128层3D NAND及PCIe 4.0接口S

- 关键字:

TrendForce 集邦咨询 SSD

- 疫情红利再见?根据市调机构数据,今年VR头戴装置出货量将比去年下滑5.3%、至858万台,预期在索尼PSVR 2、Meta新款中价位产品Quest 3明年推出带动下,VR头戴装置明年出货量有机会来到1,035万台,年增20.6%,而VR硬件成本与售价上扬影响消费者与品牌投入的兴趣,都是成长率偏低的主因。在2020、2021疫情最盛时,VR头戴装置需求直线上升,一度成为取代游戏机的最佳圣诞节礼物之一,根据TrendForce数据显示,2021年VR头戴装置全球出货量达906万台,比2020年成长超过倍增,不

- 关键字:

VR TrendForce 头戴装置

- 市场研究机构TrendForce公布11月下旬面板报价,电视面板全面上涨2~3美元,这也是电视面板价格连续两个月上涨。至于IT面板价格跌幅则是持续收敛。TrendForce研究副总范博毓表示,在季底库存调整效应的影响之下,预期12月面板价格欲涨不易,面板价格触底盘整的格局可能将延续到第一季。在面板厂强势议价之下,电视面板价格在10月反弹,由于明年农历春节时间早在1月下旬,因此11月电视面板拉货动能还不错,也支撑面板价格在11月续涨。11月32吋~55吋电视面板价格全面调涨2美元,32吋面板价格回到29美元

- 关键字:

电视面板 TrendForce

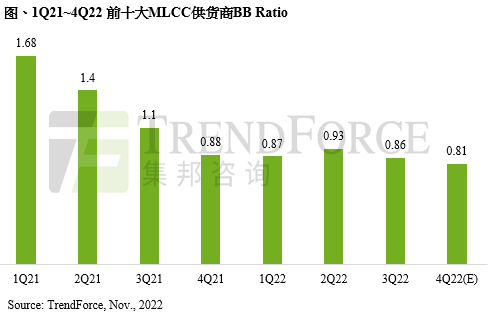

- 全球经济数据疲弱,终端消费市场仍难以摆脱高通胀阴霾与升息压力,而疫情之下,供应链上下游库存问题持续蔓延,年底节庆购物季需求恐落空。因此,TrendForce集邦咨询预期,受到旺季不旺与ODM拉货态度保守的双重夹击,第四季MLCC供应商平均BB

Ratio(Book-to-Bill Ratio;订单出货比值)将下滑至0.81。11月起,村田、三星等陆续接获网通、主机板、显示卡以及中国二线手机品牌客户量小急单,显示主机板、显卡市场在今年第一季需求率先下滑后,加上品牌商持续调节库存,近期已回归健康水位。值得

- 关键字:

TrendForce 集邦咨询 MLCC

- rendForce:2023年集邦拓墣科技产业大预测重点节录全球市场研究机构TrendForce集邦咨询公告「2023年集邦拓墣科技产业大预测」,精彩内容节录如下:库存乱象冲击,晶圆代工制程多元布局成关键随着各国边境陆续解封,物流阻塞纾解,缺货潮下大量采购的终端整机、零部件陆续到仓;然而,疫情红利消散,加上全球高通胀影响,消费性电子产品销售力道减弱,导致供应链库存急遽攀升难以消化,客户砍单风浪迅速蔓延至晶圆代工厂。面对客户大动作修正晶圆投片订单,晶圆代工厂纷纷放缓扩产/厂进度,同时积极调整产品组合至汽车、

- 关键字:

集邦拓墣 TrendForce 集邦咨询 晶圆代工 面板

- TrendForce调查显示,2022年第三季全球电视出货量达5,139万台,季增12.4%,年减2.1%,是自2014年以来同季出货最低纪录。进入第四季,品牌为了冲刺今年的出货量而大举促销,有望拉抬第四季电视出货量季增10.8%,达5,696万台,但相较去年同期仍下滑3.5%,为历年同期出货新低。预估2022年全球电视出货量仅2.02亿台,年减3.8%,创近十年出货量最低的一年。TrendForce进一步指出,2023年电视面板价格因供需宽松,出现大涨的可能性微乎其微,但反而有助于品牌降低成本压力,并在

- 关键字:

TrendForce OLED 电视

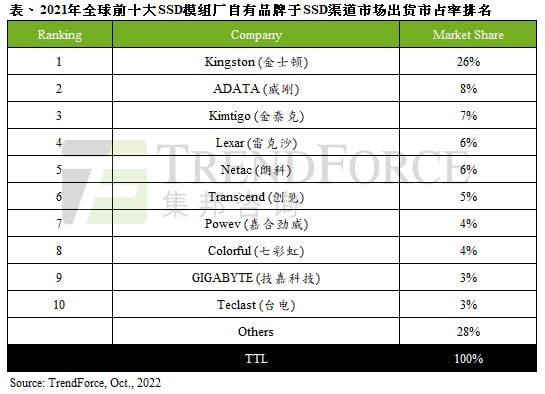

- 2021下半年SSD相关零部件供应逐季改善,各家模组厂为了冲刺全年业绩而扩大SSD出货量。据TrendForce集邦咨询研究显示,2021年全球渠道SSD出货量为1.27亿台,年成长11%。本次全球SSD排名依据模组厂自有品牌在渠道市场出货量为计算标准,NAND Flash原厂部分并没有包含在内。NAND

Flash原厂供应占整体渠道市场约42%,模组厂出货约占58%,受SSD相关零部件供应短缺影响,由于原厂供应链管理较模组厂更有优势,使原厂在整体渠道市场中的市占率较2020年提升。观察2021年全球

- 关键字:

TrendForce 集邦咨询 SSD

- 据TrendForce集邦咨询最新服务器相关报告指出,CXL(Compute

Express

Link)原是希望能够整合各种xPU之间的性能,进而优化AI与HPC所需要的硬件成本,并突破原先的硬件限制。CXL的支援仍是以CPU为源头去考虑,但由于可支援CXL功能的服务器CPU

Intel Sapphire Rapids与AMD Genoa现阶段仅支援至CXL

1.1规格,而该规格可先实现的产品则是CXL存储器扩充(CXL Memory

Expander)。因此,TrendForce认为

- 关键字:

TrendForce 集邦咨询 存储器 CXL AI/ML DRAM

- 全球市场研究机构TrendForce集邦咨询针对2023年科技产业发展,整理十大科技产业脉动,精彩内容请见下方:晶圆代工先进制程步入晶体管结构转换期,成熟制程聚焦特殊制程多元发展纯晶圆代工厂制程由16nm开始从平面式晶体管结构(Planar

Transistor)进入FinFET世代,发展至7nm制程导入EUV微影技术后,FinFET结构自3nm开始面临物理极限。先进制程两大龙头自此出现分歧,TSMC延续FinFET结构于2022下半年量产3奈米产品,预计2023上半年正式产出问世,并逐季提升量产规模

- 关键字:

TrendForce 集邦咨询 5G 3nm 碳中和 ADAS

- 市调TrendForce发表2023年十大科技产业趋势,以用户终端相关的5G手机、AR/VR与5G FWA来说,市调预期明年5G手机渗透率将成长至6成,明年也有更多AR/VR的硬件与服务推出,有机会带旺新的光学零组件与显示技术。全球首款5G手机2018年问世,2020、2021年手机销量数度遭到封城、疫情失控等影响,不过5G手机全球渗透率仍在今年第一季突破5成,TrendForce预估明年5G手机渗透率有机会来到6成。5G拥有更大的带宽,但在创新幅度逐年降低下,TrendForce表示,手机品牌致力于透过

- 关键字:

TrendForce 5G手机 AR/VR 元宇宙

- TrendForce最新的面板价格报告指出,电视面板价格在经过连续五季下滑后,预计10月将有望止跌,甚至部分尺寸有机会调涨。而IT面板无论是笔电面板以及液晶监视器面板的价格跌幅也都陆续开始出现收敛的迹象,整体大尺寸面板价格正朝落底止跌方向发展。TrendForce指出,伴随着面板厂积极的执行减产计划,电视库存也在经历过一段时间的调整后,压力逐渐减缓。在此同时,年底促销旺季的到来,也稍稍刺激了需求的增强,特别是中国品牌对双十一促销仍寄予厚望,陆续开始增加备货动能。在严控稼动率以及需求稍转强的条件下,已接近材

- 关键字:

TrendForce 面板

- 根据集邦科技TrendForce调查显示,自2021年第四季起受部分消费性电子需求走弱影响,导致内存价格进入下跌走势。加上高通膨、俄乌战事与防疫封控的冲击,旺季不旺,致使库存压力已由买方端延伸至原厂。为因应前述情况,美光(Micron)上周已宣告减产DRAM与NAND Flash,为首家正式下调产能利用率的内存大厂。NAND Flash方面,市况相较DRAM更严峻,随着主流容量wafer合约均价已跌至现金成本,逼近各原厂亏损边缘,铠侠(Kioxia)继美光后也公告自10月起减少NAND Flash产能利用

- 关键字:

TrendForce 内存

- 全球服务器在第二季受到中国华东封控、致供应链运作受阻,加上部分IC、零组件供应长短脚仍严峻,依DIGITIMES Research分析师龚明德统计分析,全球服务器出货量季增幅收敛至3.3%。预期第三季将有递延出货及美系大型数据中心、品牌业者因云端服务、中大型企业客户需求支撑,全球服务器出货量季增幅可望上升5.2%。龚明德指出,第2季除因服务器用电源管理IC(PMIC)、离散组件等供应仍有长短脚问题,中国对疫情采清零政策,影响所及包含在当地设厂的服务器ODM业者,以及上游零组件供货商的人力调配、运输物流等作

- 关键字:

集邦 服务器 TrendForce

- 根据市调机构TrendForce表示,电化学储能成为可再生能源装机占比不断提升的重要支撑,2022年全球电化学储能装机容量预计约为65Gwh,至2030年可达1,160GWh,其中来自发电侧的需求高达七成,是最主要支持电化学储能装机的动力来源。TrendForce表示,现阶段全球发电结构仍以石化能源为主,但未来随着全球各国朝净零碳排目标推进,电力系统中可再生能源的占比将进一步提升,为了克服风光电的间歇性、波动性,电力系统将经历从「电源、电网、负荷」到「电源、电网、负荷、储能」的转变,储能将成为新型电力系统

- 关键字:

TrendForce 电化学储能

- TrendForce调查显示,今年第二季全球电视出货量达4,517万台,季减5%、年减6.8%。欧美地区经济受到高通膨与升息的双重打击,加上中国受到新冠肺炎疫情发散,反复进行封控与清零等措施,使电视三大主要销售地区分别面临不同层面的经济问题,严重打击整体出货与销售。其中以欧美为主要销售地区的三星和LG电子第二季的电视出货量下修幅度近3成,加上两大品牌市占率近32%,对市场影响甚巨。TrendForce进一步指出,今年全球持续垄罩在高通膨的环境下,上半年电视出货量达9,272万台,年减5.8%。受到通膨与俄

- 关键字:

TrendForce 电视 三星

trendforce介绍

您好,目前还没有人创建词条trendforce!

欢迎您创建该词条,阐述对trendforce的理解,并与今后在此搜索trendforce的朋友们分享。

创建词条

关于我们 -

广告服务 -

企业会员服务 -

网站地图 -

联系我们 -

征稿 -

友情链接 -

手机EEPW

Copyright ©2000-2015 ELECTRONIC ENGINEERING & PRODUCT WORLD. All rights reserved.

《电子产品世界》杂志社 版权所有 北京东晓国际技术信息咨询有限公司

京ICP备12027778号-2 北京市公安局备案:1101082052 京公网安备11010802012473