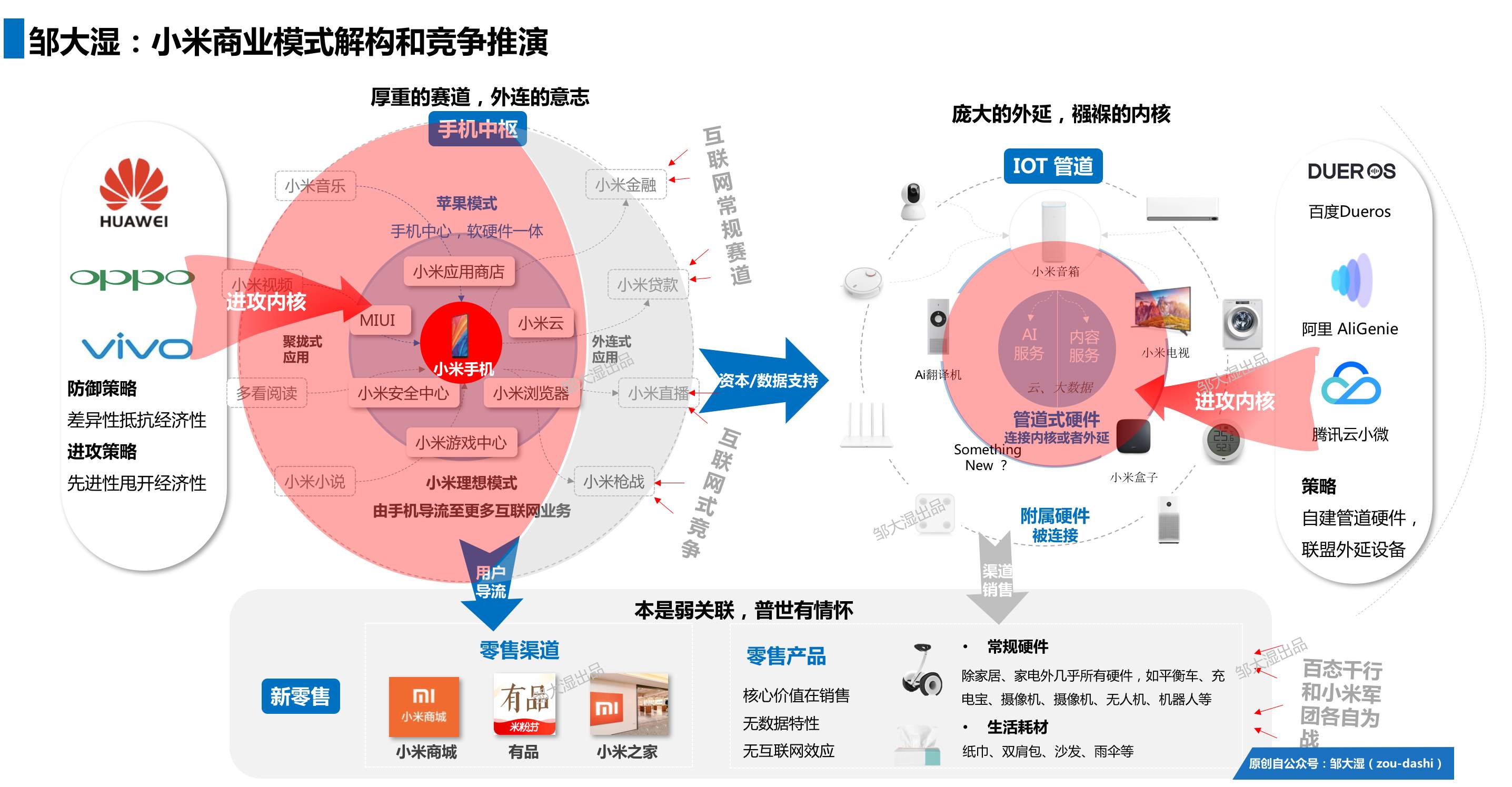

剖析小米商业模式:“铁人三项”的幕后真相

类似这样的探索,有很多。虽然每一个都是不当下急切的,但每一个都关乎未来。苹果的创新和高利润,背后是有这样长线的硬件创新做支撑。在未来,苹果继续领先同行,也就不难理解了。

本文引用地址:https://www.eepw.com.cn/article/201805/379601.htm目前看来,国内的OV华为,都渐渐有这样的长线筹备的态势。小米这方面的迹象,不是很强,甚至有点悲观。

一方面小米追求低价和效率,长线高风险的项目,很容易被短线的流量市场取代;其次,小米自始至终都是互联网的心态。把手机管道化是底层想法,要把手机做先进,这件事,还是交给苹果吧。

理解了这一点,我们就更能看清当下的竞争格局和未来态势。

总结来说,小米在2017年和2018年,都高度享受低价流量红利。但差异性战法本身是可以制约经济性战法的。在未来持久的设备创新竞争,小米不具备优势,甚至有掉队的风险。

2、IoT管道产品的竞争推演

小米目前的管道式业务收入不多。主要来源有以下两点:小米电视广告业务;小米管道式硬件的销售收入。

整体来说,外圈附属的生态硬件,给襁褓中的AI产品提供了非常厚实的竞争壁垒。但有一点有明确的是,在整个IoT管道业务竞争中,外网的附属生态,并不是一定要直营去做的。典型的亚马逊和谷歌,家居类的台灯、电器这类产品,都是选择接入第三方的。自己专注做好内核的管道产品就好了。

为什么这么说?做全生态生态不好吗?

不是不好,是没有必要。

外圈的产品本身在信息流中的地位是很低的。只是被连接状态。只有核心圈的产品,才是信息流顶层的控制端。目前核心圈的代表产品,是智能音箱和屏幕音箱。

这部分家庭Iot生态,小米走在前面,百度、阿里和腾讯都虎视眈眈,都有自家音箱参与竞争。核心的竞争策略,很直接,就是专攻内核,直捣黄龙。

我在之前一篇文章中,做过一次腾讯听听音箱的商战推演,核心的策略,就是以最内核的付费内容为突破口,绕开外圈附属产品,从整个生态的最中心撒开一道口。(详见【邹大湿】红海如何突围,腾讯听听音箱的商战推演)

3、零售产品的竞争推演

在IOT产品之外,小米其他大量的产品,都是单纯的销售意义。无论是谈什么小费经济还是效率坪效,本质都是销售。不存在显性互联网数据和服务价值,也没有互联网规模效应的影子。

小米平衡车、小米耳机、小米无人机、小米充电宝等等,这类硬件只是借了小米品牌、供应链等优势,并没有必胜的堡垒。

有人说,怎么会?低价不是必胜了吗?显然不是。我们还是按照上面的三类战法来阐述。战胜经济性的,还会有差异性和先进性。

就拿耳机为例,互联网从业者估计对小米耳机和1More耳机非常熟悉。但在天猫上,比小米和1More卖得好的,有一个品牌国产品牌叫做唐麦。同样的价位,产品品质好,运营非常用心,综合实力胜小米耳机,是真实力。同样论单品销量,超越小米耳机的也有很多。典型的如海威特,借着耳机无线化的趋势,做了一些爆款级的真无线耳机,这是用差异性胜小米。还有在无人机领域,航拍无人机被大疆压制,这是用先进性胜小米。

因此,一旦脱离了Iot管道,在广泛的硬件领域。小米的战法远非万能,甚至有些落后。对于单个品牌而言 ,一位追求低价,是非常吃亏的。

在产品价值阶梯上不断攀登,做出有价值甚至是领先的好产品,才是传统硬件人,该有的信仰。

4、小米商业版图竞争推演总览

我们把三大业务的竞争态势还原到小米模式总图中,做一个总结回顾。

手机中枢业务

因为活在智能手机主赛道,未来大量的募集资金都会投入到以手机中枢的产品生态中。未来增长逻辑在于印度等新兴市场的市场红利,并把更多全球用户导入到手机模式下的互联网服务中。

小米手机的低价打法会被华为OV用差异性制约;而小米的互联网心态,可能会让手机业务在未来创新领域逐渐落后;

脱离手机生态的互联网服务,小米有可能还会继续开拓。但从过往的发展看来,小米和互联网巨头正面竞争很难胜出,这部分业务谨慎看待。

Iot管道业务

小米手机的低价策略,核心目的在于换取流量和资本,用来做互联网业务。

以家庭生态为代表的IoT小生态,是小米版图的一个新势力。目前行业还刚起步,盈利有限,但小米优势明显。

新零售业务

新零售和手机本身没有强关联。它只是小米借着小米商城,抓住了新零售的发展时机。新零售业务,体现了小米互联网基因的创新特性。

除了手机和IoT管道硬件,剩余大部分硬件都只有零售价值,各行各业,各自为战。硬件产品应该更关注价值和体验。

关于小米模式的剖析,就到这里,你又怎么看?

评论