一文看尽最新最全的大陆晶圆厂产能数据

另外,之前备受资本市场热捧,在A股创下IPO风光成绩的北京兆易创新(GigaDevice),为合肥操刀的存储器计划亦有具体轮廓,通过买下武岳峰资本旗下SDRAM设计公司矽成(ISSI),全面掌握NOR Flash、NAND Flash及利基型DRAM技术,将成为Flash与DRAM兼备的综合型存储芯片厂商。

本文引用地址:https://www.eepw.com.cn/article/201611/340808.htm8寸晶圆厂,稳步小增,打造特色工艺

从规模来看,中芯国际同样走在8寸线扩容前列。

10月17日,中芯国际启动了天津8英寸晶圆产能扩充项目;另外,中芯还于6月份买下了意大利LFoundry约70%股权,该公司拥有一座8吋晶圆厂,月产能4万片,这是中芯首度的海外购并案,主要是为布局汽车电子市场。

士兰集成作为国内第一条民营8寸线落户杭州下沙,淮安德科玛则是图像传感器芯片项目,将填补我国自主产权CIS的空白。

2015年的半导体行业并购案已经令人看得眼花缭乱,而今年2016全年,半导体行业的整合并购热度只有更加高涨。无论是国际,还是国内,各种并购、扩充此起彼伏,让人目不暇接。高通并购NXP,西门子并购Mentor Graphics,ADI收购Linear,以及Skyworsk收购Microsemi,软银收购ARM等,都印证了下面几个可见的应用端的市场机会:

汽车电子市场利好、物联网机会即将爆发、5G通信如箭在弦。

而与之相对应的8英寸特殊工艺生产线,包括高压、射频、MEMS芯片等工艺技术,也有望从这些市场机会中实现自己的盈利空间。8寸线的硬件相对投入相比12寸产线较低,设备折旧也接近完毕,主要的投入应该集中在特殊工艺的研发、先进技术IP的授权转化等方面。

中国大陆晶圆厂产能的分析思考

今天这张最新最全的“中国大陆晶圆厂产能数据”表,反映了国内IC制造业的整体情况和未来发展态势,这不仅体现了整个产业环境的状况及其发展趋势,更是迎合了我国立足于制造业的产业发展策略,也在一个侧面体现了国家意志,毕竟,在我国,IC产业以及相关企业的发展,同国家的产业发展战略和资金、政策支持是密不可分的。

“大基金”重点扶持IC制造业

我国政府的“大基金”计划,对于整个产业的发展起到了极大的推动作用,推出两年以来,基金投资进展可观。根据华芯投资数据,截至2016年10月份,“大基金”已经投资了37个项目,29家企业,承诺投资额为683亿元,实际出资额为429亿元,在承诺投资额占比方面,IC制造业60%,设计27%,封测8%,装备3%,材料2%。

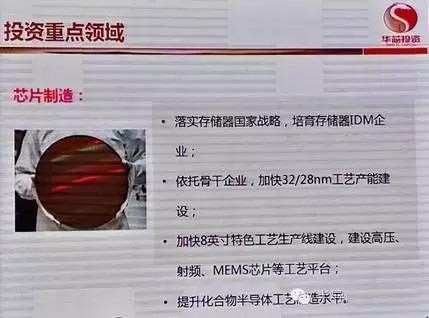

而在芯片制造端,“大基金”落实了存储器国家战略,努力培育着存储器IDM企业。同时依托骨干企业,加快32/28纳米工艺产能建设,并提升化合物半导体工艺制造水平。

理性投资,对未来的激烈竞争要做好准备

从科技强国的战略高度来说,大手笔投资IC制造业,是正确的,也是必须的。但是IC制造业的产业特点是重投入,慢回报,一旦出现盲目投资,且发展思路出现大的偏差,则一切都会前功尽弃。

其实不只是在IC制造端,在IC设计端也是如此,这里笔者不禁想起了上个月ICCAD峰会上,由魏少军博士公布的一项数据:据不完全统计,今年我国IC设计企业猛增到了1362家,而去年是736家。这一数字乍听起来让人难以置信,出现该现象的一个很重要的原因就是:随着2014年《国家集成电路产业发展推进纲要》的颁布实施,各地发展集成电路产业的热情高涨,出台了不少鼓励政策,引发新一轮设计企业的创业热潮。

很显然,短时期内,从736到1362,产业过热了!大浪淘沙之后,不知道又有多少企业会消失,希望越少越好!

评论