日本半导体产业发展历程解读

鼎盛:1980s,依靠低价战略迅速占领市场

本文引用地址:https://www.eepw.com.cn/article/201611/340261.htm该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。

日本半导体业的崛起以存储器为切入口,主要是 DRAM(Dynamic RandomAccess Memory,动态随机存取记忆体)。

到上世纪 80 年代,受益于日本汽车产业 和全球大型计算机市场的快速发展,DRAM 需求剧增。

而日本当时在 DRAM 方面 已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性 的优势,并通过低价促销的竞争战略,快速渗透美国市场,并在世界范围内迅速取 代美国成为 DRAM 主要供应国。

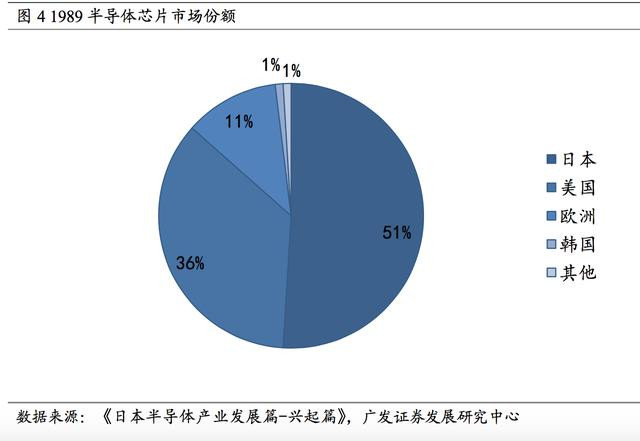

随着日本半导体的发展,世界市场快速洗牌,到1989 年日本芯片在全球的市场占有率达 53%,美国仅 37%,欧洲占 12%,韩国 1%, 其他地区 1%。

80 年代,日本半导体行业在国际市场上占据了绝对的优势地位。

截至 1990 年, 日本半导体企业在全球前十中占据了六位,前二十中占据十二位。日本半导体达到 鼎盛时期。

衰落:1990s,技术和成本优势丧失,市场份额迅速跌落

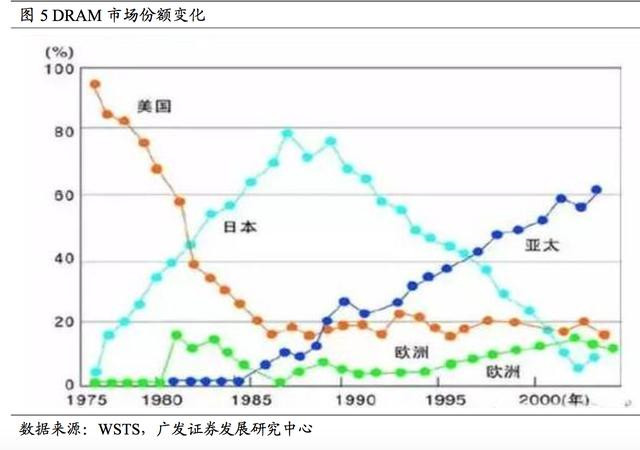

从微电子行业的世界技术发展趋势来看,进入上世纪九十年代,在美国掀起了 以 downsizing 为核心的技术革命,以 PC 为代表的新型信息通信设备快速发展,但 日本在该领域未有足够准备。

同时日本在 DRAM 方面的技术优势也逐渐丧失,成 本优势也被韩国、台湾等地取代。

PC 取代大型主机成为计算机市场上的主导产品,也成为 DRAM 的主要应用下 游。不同于大型主机对 DRAM 质量和可靠性(可靠性保证 25 年)的高要求,PC对 DRAM 的主要诉求转变为低价。D

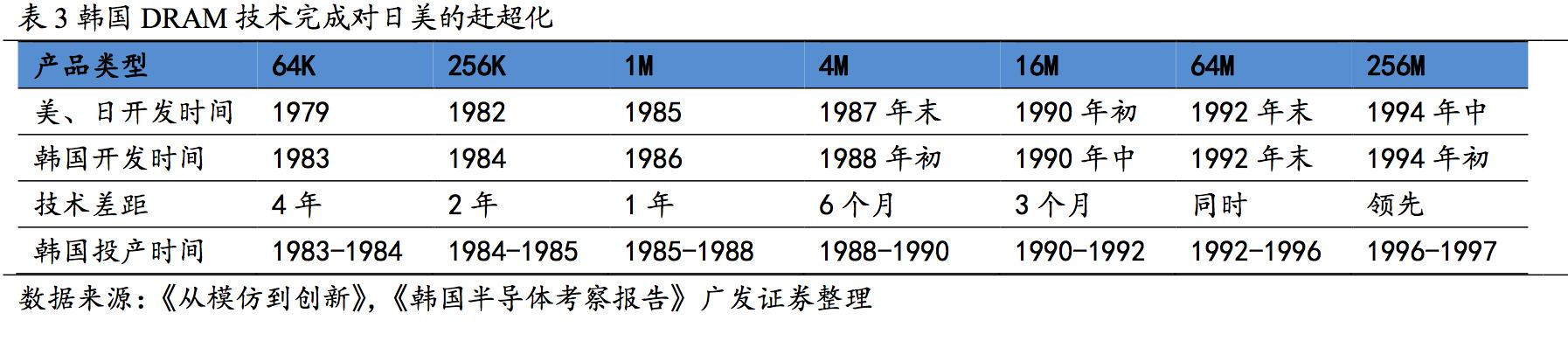

RAM 的技术门槛不高,韩国、台湾等地通过 技术引进掌握了核心技术,并通过劳动力成本优势,很快取代日本成为了主要的供 应商。

1998 年韩国取代日本,成为 DRAM 第一生产大国,全球 DRAM 产业中心 从日本转移到韩国。

之后,韩国一面继续维持 DRAM 的生产大国地位,一面开发 用于数字电视、移动电话等的 SOC,双头并进;而台湾通过不断增加投资,建成了 世界一流的硅代工公司——台积电和联电,开发了一种新的半导体制作模式,同时 积极研发,在部分尖端技术上已经可以与日本齐头并进。

该阶段,日本半导体产品品种较为单一(过于集中在 DRAM 上),产品附加值 低;同时未跟上世界技术潮流,日本半导体产业在该阶段受到重创。截止2000 年, 日本DRAM 份额已跌至不足 10%。

评论