中国半导体存储行业未来50年发展路线图

(二)固态硬盘驱动未来Flash需求,路线不同带来多元竞争

本文引用地址:https://www.eepw.com.cn/article/201609/310048.htmFlash Memory属于非易失性存储器,产品出现的时间晚于DRAM,需求驱动主要来自于随着CPU和内存速度持续提升后,磁盘和光盘的读写速度和集成度远远没有办法满足需求,因此人们开发以半导体集成电路工艺来制造可以长期保存数据的存储产品。

1、起步晚于DRAM,NAND和NOR两种构建延续至今

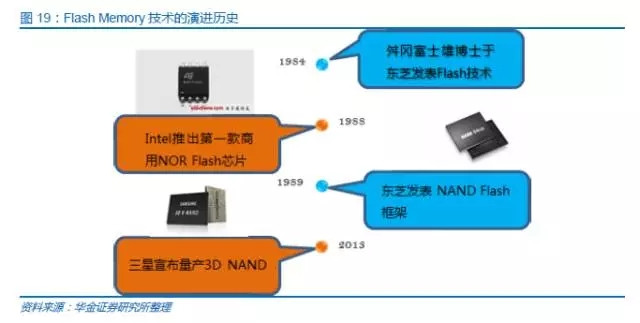

1967年施敏博士与韩裔美国人姜大元在《贝尔系统科技期刊》发表了一篇关于非挥发性内存的论文“浮闸非挥发性半导体内存细胞元件”第一次阐述了闪存存储数据的原理技术。舛冈富士雄博士在1984年于东芝公司工作时发明了Flash存储技术,1998年,Intel推出第一款商业性的NORFlash芯片,1989年的国际固态电路研讨会(ISSCC)上,东芝发表NANDFlash的芯片结构,NOR和NAND规格的Flashmemory一直沿用至今。

FlashMemory的规格相较于DRAM简单,主要为NOR和NAND型两种,主要区别在于记忆单元间的内部连接结构。NOR内部记忆单元以平行方式连接到比特线,允许个别读取与程序化记忆单元。NAND内部记忆单元以顺序方式连接,只能允许页访问。由于NAND的顺序连接方式,降低了所需的空间,进而降低了产品的成本。

Flash Memory的两种结构多年以来一直延续,直到2015年美光和Intel提出了3DXPoint。而东芝推出的3DNAND则是在2DNAND的架构上在三维空间的堆叠。

2、移动终端固态硬盘成为行业重要推手

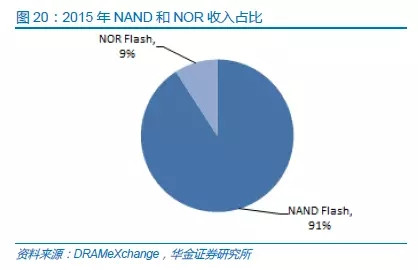

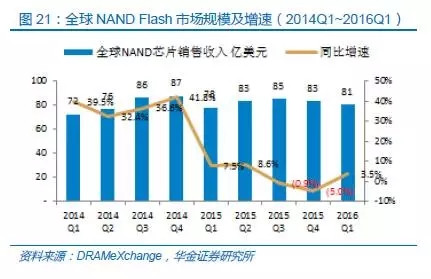

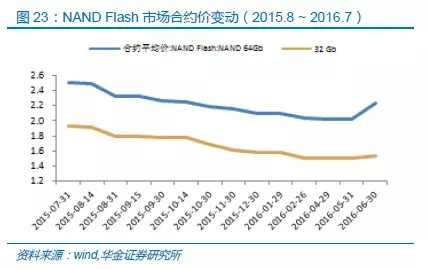

Flash Memory市场中,NAND产品凭借其在成本方面的优势,占据的主要的市场份额,2015年全年NAND占到整个FlashMemory销售额的90%以上。根据DRAMeXchange的数据,NANDFlash在过去的12个季度中,销售收入的走势也是基本与存储器市场一致,供过于求的局面导致了产品销售价格的下降。

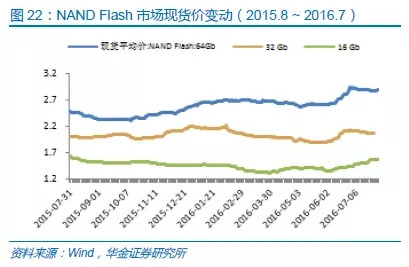

我们还可以看到NAND FlashMemory的价格变动趋势与DRAM类似,在过去的一个季度中经历了明显的反弹趋势,传统旺季的季节效应推动了存储器产品市场的需求提升,以消费电子和移动通信设备为主要终端需求的Flash Memory在市场的本轮补库存行情中获得了显著的订单增长。

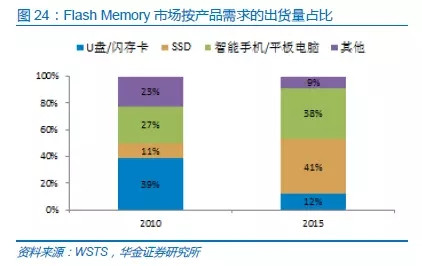

从产品的下游应用市场看,Flash Memory的主要需求来自于智能手机和平板电脑的内部存储,以及伴随着SSD固态硬盘在个人电脑和服务器终端的应用推动。智能移动终端市场方面,随着运算处理器和应用程序的复杂度提升,对于存储空间的要求持续增加进而推动了Flash Memory的需求提升。同时,SSD固态硬盘凭借其响应速度的优势在个人电脑和服务器领域的渗透率持续提升,也为Flash Memory市场的发展提供了动力。

3、竞争格局/产能分布

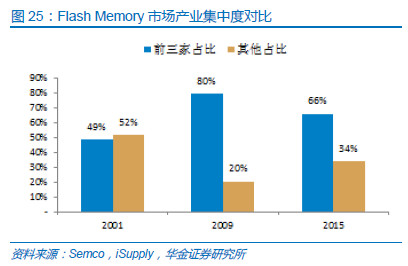

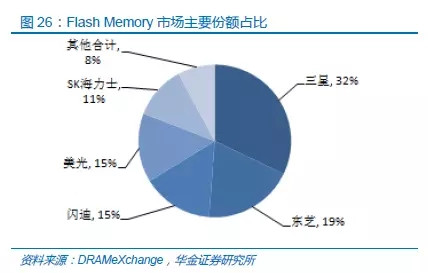

Flash Memory的芯片有NAND和NOR两种结构方案,尽管应用市场广泛,但是在产品规格方面的同质化特性依然较为明显,与DRAM类似规模效应带来的竞争优势也成为新进入者的有效壁垒,并且在行业面临整合的时候,规模较大的企业生存机会更高。根据DRAMeXchange的数据显示,三星、东芝、闪迪、美光、海力士占据市场前五位,2015年占比分别为32%、19%、15%、15%和11%。

从产业模式看,Flash Memory行业中代工模式的规模占比略高于DRAM存储器,部分8寸晶元代工厂为Flash Memory的厂商提供服务,但是我们仍然可以关注以IDM模式为主的厂商的产能状况。

由于晶元代工厂商在Flash Memory市场拥有相应的生存空间,因此我们可以看到,未来新增加的产能规模将会主要集中在包括3D NAND等新产品方面。

评论