半导体产业第四季度前景不明,令第三季度的正面业绩失色

尽管2008年第三季度企业业绩符合预期,但企业难以量化经济危机的影响程度,这使其不好确定2008年第四季度业绩将会如何。这种不确定性让今年余下时间内电子供应链将处于何种状况存疑。

本文引用地址:https://www.eepw.com.cn/article/89551.htm半导体供应链中发布较早的企业财报显示,2008年第三季度的情况符合预期。由于企业预计营业收入将落在通常区间低端,所以通常都能轻松实现业绩目标。但是,尽管第三季度半导体供应链中的多数企业都达到了营业收入目标,但10月呈现的趋势让厂商不敢对第四季度前景抱有乐观期望。

第四季度前几周需求下降且能见度有限,使得2008年第三季度的正面业绩失色。第四季度迄今需求下降,而且伴以金融危机。供应链的形势取决于经济状况。如果经济进一步恶化,将在第四季度和2009年初对库存情况产生不利的直接影响。

对于半导体产业来说,第三季度是前轻后重(back-end loaded),即将多数销售活动都是在该季最后几周完成的。尽管9月份多数终端市场的需求坚挺,但第四季度前两周却显露放缓迹象。

消费者占电子产业支出的70%。目前经济不振,那些消费者不愿意花钱。第三季度的返校支出情况通常能够很好地预示第四季度北美市场的圣诞假日季节的支出前景。返校期间的销售情况低迷,且第四季度前几周的销售情况也很清淡,预示2008年将低调收场。目前业内对于年底假日季节销售前景的期望不是太高。

在PC领域,由于消费市场的表现符合季节形态,第三季度企业的业绩非常接近预期。但是,9月份消费电脑的销售开始变差,而且10月前几周的销售一直很低迷。推动消费市场的是移动电脑,笔记本电脑和上网本引起人们的购买欲望。然而,消费者信心不稳,可能抑制其购买活动。

消费者信心也是手机销售情况的指标。进入第三季度的时候,手机价值链只存在温和的供应问题,手机OEM厂商的供应量较低。第三季度供应增加一直在可控范围,但随着销售放缓,第四季度库存可能成为问题。据信2008年第三季度手机的单位销量实现了增长,而且预计全年销量也能取得增长。购买兴趣仍然偏向成本较低的手机,这使得OEM有可能实现单位出货量目标,但营业收入低于预期。

在PC供应链中,DRAM库存仍然是一个负担。供应商手中的DRAM库存增长,渠道和OEM手中的库存也在上升。尽管DRAM库存问题今年以来一直挥之不去,但9月份需求减弱加剧了这一问题。

从企业方面来看,企业的IT支出继续放缓。这影响了大约45%的芯片消费。由于经济环境不佳,预计IT支出下降的趋势将持续到2009年,将对PC供应链和库存造成直接的负面影响。

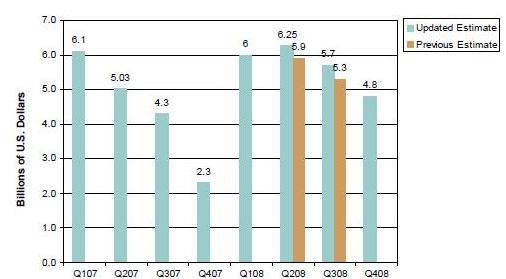

半导体厂商目前拥有充足的供应,可以满足需求。2008年第二季度经调整的供应链库存已向上修正,以反映各厂商对预估所作的调整和财报重整。对第二季度过多库存的微幅调整,提高了iSuppli公司对第三季度过多库存的估计。目前的变动符合iSuppli公司以前的预期,即各季度过多库存环比下降10%。半导体供应商继续担负将近80%的库存负担。iSuppli公司指出,由于供应链中只有不到5%的厂商公布了最终业绩,2008年第三季度57亿美元的过多库存仍然只是一个估计。

图1所示为iSuppli公司目前及以前对全球电子供应链中过多半导体库存的估计。

图1: 全球电子供应链中过多半导体库存 (以10亿美元计)

从历史上看,供应链会在每年最后一个季度降低过多库存水平。在目前充满不确定性的环境下,预计库存在12月份仍会下降。像前两年一样,工厂产能利用率降低,将在第四季度拉低库存,尽管销售预计疲弱。

第四季度库存下降,将会帮助供应链在2009年前几个月处于有利态势。目前,2009年情况仍然不确定,预计未来几个月供应链参与者会降低2009年销售预测。未来几周工厂产能利用率下降,将会减少2009年的供应。对于芯片厂商来说,第一季度通常是每年最低迷的时候。没有供应过多的负担,将有助于在充满不确定性之际把库存保持在可控水平。2009年,供应链将面对本来应该在2008年第四季度售出的库存。如果供应链参与者没有那些他们知道卖不出去的库存,情况会好一些。

评论