70%市占率,数据中心迎来新霸主

一周前,我们在 Twitter 上看到了 HPC Guru 的一张图表,那张图表给人留下了深刻的印象。为了让自己相信这一情况,我们必须制作一个类似的图表。在此并不是要对 HPC Guru 有所轻视,只是那些数字实在令人惊叹,我们的数据与他们的数据相吻合。

本文引用地址:https://www.eepw.com.cn/article/202312/454087.htm下图显示了从 2019 年第二季度开始,每个季度数据中心处理器收入的市场份额变化。它展示了英特尔的变化和英伟达令人难以置信的崛起。当然,这一切中真正引人注目的是英伟达飙升的规模。最近一个季度,他们占据了 73% 的市场份额。我们知道他们做得很好,但就像人们常说的那样,一张图片胜过千言万语。

在对该帖子的回复中,Ian Cutress 提出了一个合理的问题:整个数据中心市场在那段时间增长了多少。答案是,这一时期市场以 30% 的 CAGR(复合年增长率)增长。其中,英特尔的市场份额在以 6% 的速度下降,AMD 增长了 27%,而英伟达的增长速度高达每年 103%。

这些数据清楚地显示,自从 ChatGPT 推出并让世界感到惊叹以来,英伟达真正的惊人增长是在去年。但如果我们不考虑过去 12 个月的数据,英伟达的复合年增长率也达到了 67%。

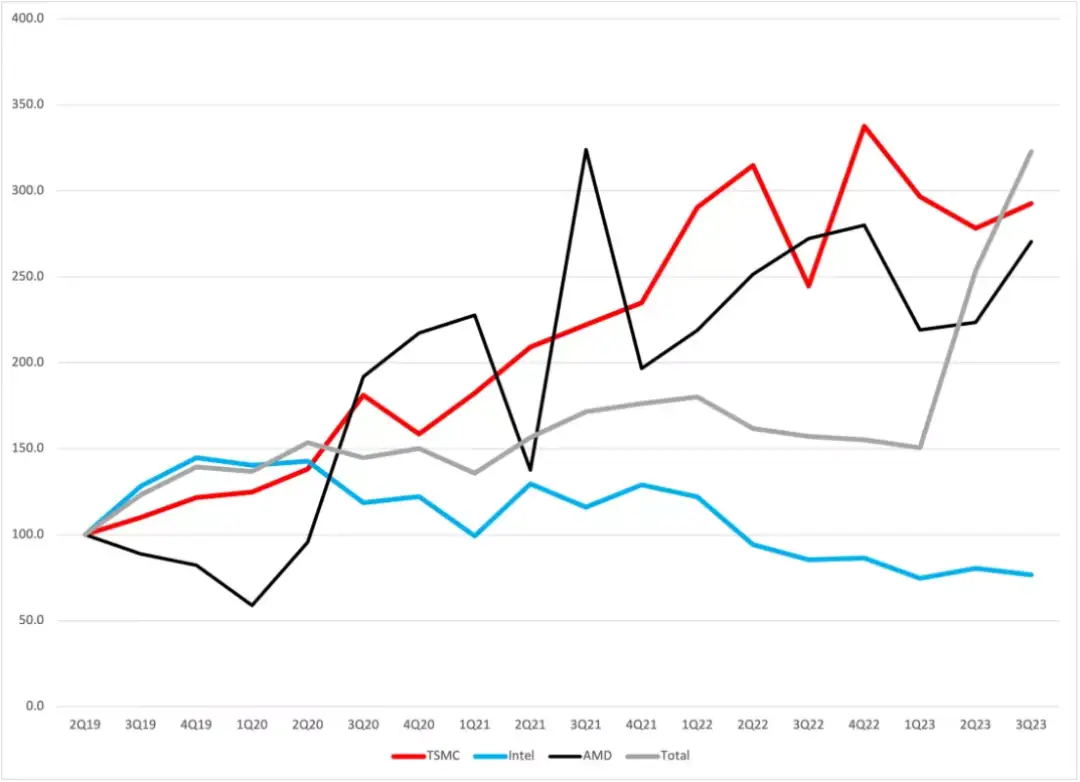

数据中心收入的普遍规模增长

我们尝试将其绘制为通用大小图,并将 2Q19 设置为 100,这是比较增长率的便捷方法。但是,英伟达的增长如此强劲,以至于淹没了所有其他公司的信号。因此,我们再次绘制了图表,没有包括英伟达。这次,我们加入了台积电作为市场增长的另一个指标。

数据中心收入的普遍规模增长(不包括英伟达)

对于那些有兴趣重新创建自己的图表的人来说,这是原始数据。我们的数据来源是公司演示文稿、季度报告和 SEC 文件。我们研究了数据中心细分市场的收入,但在此期间,英特尔和 AMD 都重新分类了他们的数据细分方式,因此早期几个季度与最近几个季度略有不同。

对于台积电,我们使用了他们在 2019 年第二季度开始发布的「HPC」部门报告,这也是我们开始这个系列的起点。最后,值得一提的是,所有这些部门不仅包括 CPU 和 GPU,因为每个公司对部门的定义都有所不同。这意味着英特尔早期的收入可能被夸大了,因为它包括了网络、内存和其他一些产品。因此,他们的下滑可能没有看起来那么严重。综上所述,整体趋势仍然非常明显。

我们可以从中得出两个重要结论。首先,经过多年的努力和一些重大的份额增长,AMD 在这个市场中仍然是第三名,份额不到 10%。他们的规模仍然是英特尔的一半,这并不奇怪,但在英伟达崛起的背景下显得尤为突出。

第二个更重要的结论是,这个市场现在已经发生了永久性的改变。同样,这是每个人都知道但并非每个人都意识到的事情之一。英伟达不太可能永远保有 70% 的钱包,但同样的道理,英特尔在十多年来一直拥有 90% 的份额。正如我们谈论异构计算的兴起一样,我们现在正在进入一个英伟达成为数据中心的共同因素的时期。

尽管科技界对人工智能的大胆未来感到兴奋,但理解大型语言模型(LLM)和人工智能兴起的另一种方式是,市场正在经历周期性转变。正如 20 世纪 90 年代 Linux 和 Intel 在数据中心的崛起预示着市场向新的计算范式(今天我们称之为云)的巨大转变一样,LLM 的崛起似乎标志着基于英伟达芯片的新计算范式的崛起。

在可预见的未来,问题不是「英特尔能否夺回数据中心市场的霸主地位?」(它不能),而是问题是英伟达将占主导地位到什么程度?他们能保持 70% 的市场份额吗?(可能不行),或者 50% 是长期现状吗?(很可能)。

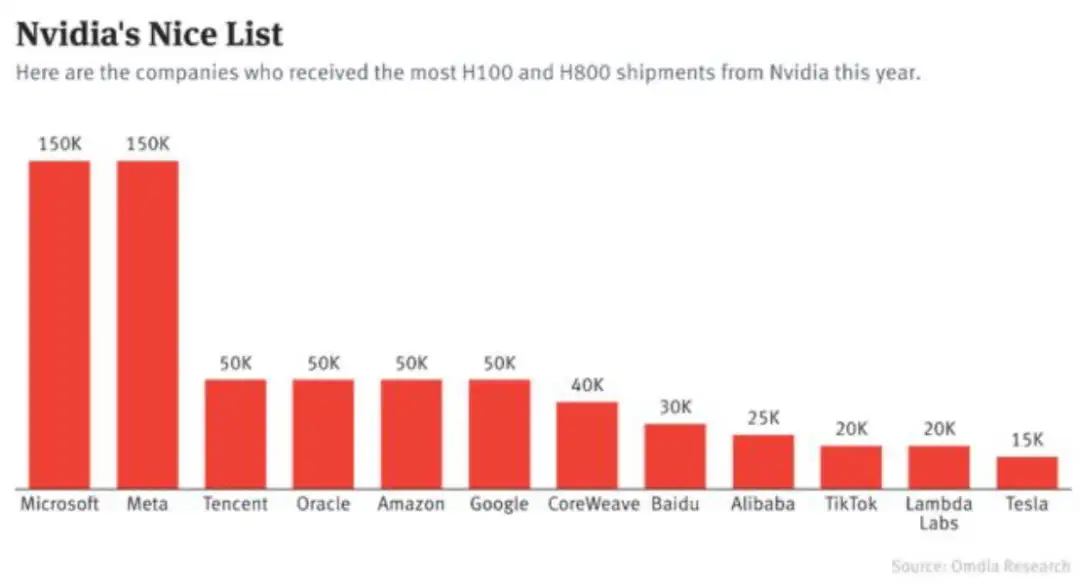

今年,谁抢到了最多英伟达 GPU?

根据 Omdia 半导体研究最新公布的报告,微软和 Facebook 母公司 Meta 位居榜首,双双从英伟达购买了 15 万块 H100 GPU。

微软购买如此巨大数量的 GPU 为意料之中,但 Meta 并不是云提供商,这一数字有些令人匪夷所思。

从第三名开始,购买数量开始断崖式下跌。谷歌、和甲骨文等公司各抢到了 5 万块 GPU。其中,谷歌通过自研的张量处理单元弥补了一些芯片需求。

中国科技巨头也是英伟达芯片的大客户,比如腾讯购买了 5 万块 H800 GPU,百度和阿里巴巴分别购买了 3 万和 2.5 万块 GPU。

值得注意的是,本次客户名单中并没有出现苹果的身影。

评论