因华为卸任采访被重提 张忠谋难追赶论再审视

最近因为华为和美国之间的纷争又掀高潮,台积电这家全球芯片代工的巨头再次成为媒体的焦点,同时张忠谋退休前最后一次采访中谈及大陆和台积电之间工艺差距的言论也被很多自媒体翻了出来。当时张忠谋表示,5年、10年后,大陆会进步,但台积电也会,正如我先前讲的:“就算大陆进步飞快,跟台积电的差距,还是像现在一样大”!

本文引用地址:https://www.eepw.com.cn/article/202005/413722.htm两年过去了,面对美国对华为等中国企业的严苛禁令,台积电的技术和产能变得非常关键,在这种情况下,我们不妨重新审视一下当年张忠谋这句话现在应验了多少?

2018年6月,一代传奇张忠谋正式卸任了台积电的董事长,这次台积电的创业教父终于真正的卸下身上所有的管理工作,应该是不会再次出山了。而这次台积电新管理团队送别老董事长的不再是十几年前在三年里工艺开发迟滞,应对金融危机变相裁员的尴尬(虽然这次卸任还没满上次退居二线重新出山的三年),反而是接连攻克7nm和5nm量产难关,并将工艺领先优势进一步扩大到6-12个月,同时超越Intel拿下半导体行业市值第一宝座,如果不是因为最近受美国管制华为的影响股价下挫,市值应该还是会领先英特尔的。可以这样评价张忠谋二次出山的近十年时间里取得的成就,从当年工艺落后Intel不少于12-18个月,到现在量产工艺领先Intel一代左右,台积电在九年时间里实现了对业界最先进水平至少两到三年的工艺追赶。

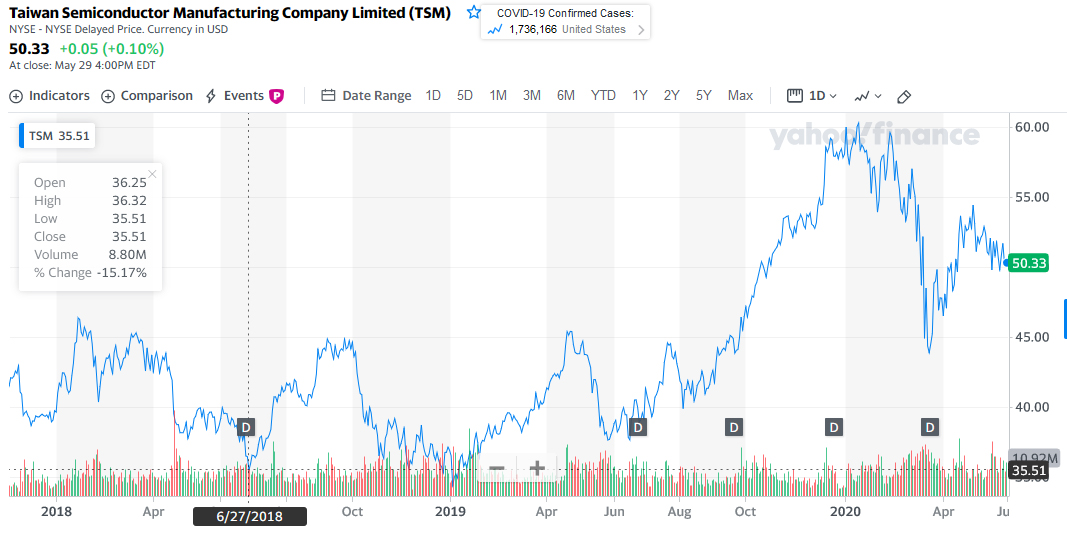

过去两年台积电股价变动表

这样研发神速的台积电,大陆这两年的差距是缩小了还是被拉大了呢?从某种意义上,这是一个无法去衡量的距离。

我们以国内现在公认最领先的中芯国际做对比,首先,从工艺节点上,两年前台积电是10nm主打,7nm准备量产,当时的中芯国际主打还是28nm,14nm研发,20nm基本是跳过。对比2015年的差距,台积电走了全代16nm工艺,而英特尔和三星走了超前半代的14nm工艺,当年中芯国际刚刚量产28nm,差距是整整2代,但2020年比较起来,中芯国际的14nm对比年底可能量产5nm的台积电,基本是将近三代的差距。从这个角度看,台积电领先的优势不仅没有被缩小,反而越来越大。

四家冲7nm厂商工艺节点推进表

当然我们不能否认中芯国际在追赶,特别是最近梁孟松加盟之后对工艺的研发提升非常明显,梁是业界公认制程攻坚的好手,更是中芯国际能够2020年大量量产14nm的关键人物,但是留给梁要挑战的不仅是工艺的挑战,还有更多不得不面对的窘境。

首先是资金投入,半导体是绝对的资本密集型行业,没钱就跟不上节奏,而半导体的研发跟设备采购密切相关。跟台积电相比,中芯国际的研发和设备投入投入能有五分之一就已经很不错了。毕竟台积电独享全球50%以上的市场以及80%以上的代工利润,2020年的预计营收高达400亿美元,按照其高于绝大多数半导体公司的34.5%净利润率(对比业界公认最会做利润的TI是35.3%,营收屡创记录的英特尔是30.02%,最牛半导体股的NVIDIA只有11.6%,同样在中国台湾的UMC是6.8%),每年投入百亿美元进行研发加设备采购根本不成问题,过去五年投入500亿美元这是台积电官方给出的数字。从这个角度,中芯国际的投入力量想追赶缩小与台积电的差距几乎是不可能完成的任务,能够保持现有的工艺差距就已经是了不起的成就了。

虽然国家大基金对半导体提供了前所未有的支持力度,但目前国内的半导体需要资金的项目很多,不可能都投入到中芯国际一家上。对半导体制造这样的资本密集型制造业,砸钱不是一定成功,但要成功砸钱是必须的,这点昔日的京东方算是一个比较成功的案例,但相比于中芯国际,京东方的投入是在多个地方政府的大力扶持下以几倍于三星的投入实现了技术的追赶,但面对台积电高额利润支撑下的巨额投入,中芯国际的投入如何筹集是个不小的挑战。如果你觉得中芯国际可以靠大客户的支持解决问题就算想的太简单了,看看京东方崛起过程中到底哪个客户提供了资金支持,又是哪个客户提供了有效的帮助?

另一个问题在于技术链的支持,先进半导体设备作为受到严格的技术管制的产品,中国企业采购面对着重重阻碍,比如台积电和三星包括intel都不能将最先进工艺产线设在中国,最先进也必须推后两代以上才能落地中国,而其他设备商就算你举着支票本去选购最先进设备,依然会面对重重阻碍,比如ASML先进光刻机卖到中芯国际要比卖给自己的股东TSMC要难得多,还要得到几大股东的认可,这几大股东都是中芯国际的主要竞争对手。而美国最近的无限追溯机制推出,令美国厂商卖设备到中国面临更严格的限制,这对中芯国际的技术研发和投产都是巨大的压力,14nm现在不太受管控,但现在去挑战7nm,很多设备如何就位也是巨大的挑战。

很多人说中国的供应商是不是可以顶上来?半导体设备国内确实有些企业做得不错,但也仅限于做的不错,其产业节点的步伐多数还不如中芯国际,极少有产品能够满足最前沿工艺的研发需求。而且半导体设备经历前些年的并购洗礼,基本形成各个企业分而治之的局面,七大环节都有主打的企业,巨头们各自合作让新入者很难杀进这个生态圈。

面对的内外环境如此,并不等于中国特别是中芯国际没有机会追赶,起码7nm节点上中芯国际是第四个敢挑战的企业。资金支持方面,国家大基金已经注资,给予了经济上尽可能多的支持,研发方面,前有蒋尚义做顾问,后梁孟松抓研发,这对台积电昔日工艺线上的“老少配”为中芯国际搭建的研发团队还是让人充满期待的。另一方面连ASML都在无锡准备建厂,技术支持本地化对中芯国际来说如虎添翼。而且7nm从技术上有台积电和三星两家量产企业的不同思路,不管是EUV还是DUV,中芯国际可以有根据自己实际情况进行选择的余地。而最重要的是,对中芯国际来说,7nm可以是一个停留比较久的工艺节点,而不需要去像三星和台积电那样互相抢夺5nm甚至3nm制高点。

作为行业媒体人,我们也希望给出中芯国际几点不成熟的建议。第一是不要在乎技术差距,现在指望中芯国际赶超台积电是不现实的,缩小差距也没必要,关键是脚踏实地去一步步提升自己的工艺水平。第二是不要受外界舆论和部分客户需求的影响,盲目提前上马新工艺会造成严重成本浪费。我们知道华为对中芯国际先进工艺的需求非常强烈,特别是7nm工艺的战略意义对华为至关重要。但是对华为来说,除了手机处理器之外,其他部分关键器件14nm这一两年里是够用的,中芯国际现在重点提升14nm的产能才是关键。对中国半导体产业来说,中芯国际的7nm解决的战略意义不是一家企业能够代替的,能否充分利用手上的资金减少7nm研发中的不必要损失非常关键。对中芯国际来说,跳过10nm本身就面临非常大的良率挑战,工艺推出时间点可以适当放长一点,但一定要保证推出时的良率,这对整个中国半导体制造业以及对华为来说,都是最合理的选择,很大可能除了手机ap之外的绝大多数华为芯片基本就是以7nm为长期主流工艺节点的。毕竟,如果台积电都要断供华为了,三大EDA厂商的5nm工具和IP还会给华为用吗?当年美国人怎么搞得中兴一下子服软的,不就是禁令下达的同时三大EDA厂商要求即日起不能与中兴有任何联系吗?比起给华为的一年三个月缓冲期,美国人的策略已经很明显了,那就是让你时刻感觉到压力直到自己崩溃。所以,中芯国际此时更是要践行论持久战的精神,不急着争一朝一夕。

两年时间,张忠谋当年的评价的确没有说错,国内短期内是无法缩小和台积电的技术差距。但张忠谋想不到的是,美国此时为中国半导体产业发展送来了神助攻,没有禁令中芯国际也只能是华为海思的备胎和压价工具,现在则成为华为海思的救命稻草。如果台积电拿不下华为海思每年几十亿美元的订单,转而看着中芯国际拿下,那么中芯国际的追赶速度会快起来,而随着实体名单的扩张,国内半导体越来越多转单中芯国际,对台积电来说,困难的日子也许快来临了……

评论