中美博弈可能将解体半导体产业和全球化产业链?

硅谷是美国科技产业的中心地带,它的名字来自化学元素,这是制造芯片的最重要的成分。现在该地区吸引的大部分注意力都集中在Facebook,谷歌和苹果等公司,这些公司以其软件和漂亮的设备而不是那些使它们工作的芯片而闻名。但是在20世纪50年代和60年代的硅谷,晶体管和集成电路等发明得到了改进,帮助计算机从一个房间大小的不可靠机器转变为可靠的设备,甚至可以放入口袋中。 这反过来又推动了如今的技术巨头繁荣起来。

本文引用地址:https://www.eepw.com.cn/article/201812/395217.htm如今的微芯片已经嵌入到汽车、洗衣机和战斗机等各种电子或传统机械设备中。根据WSTS的数据,2017年全球芯片市场规模达到4120亿美元,比去年增长21.6%。但是,这些数据仍然无法体现芯片制造的重要性。例如,全球电子商务行业每年的收入超过2万亿美元。如果将数据比喻为新一代的汽油,那么芯片就是内燃机,能将其变成很多有价值的应用。

显然,无处不在的芯片推动了庞大的全球产业的增长。现代微芯片拥有数十亿个晶体管,并且是在超先进的晶圆代工厂生产的,这些工厂要花费数百亿美元来建造。事实上,这些芯片得以制造,正是专业化和全球贸易的力量的证明。

这些极其复杂的芯片催生了同样复杂的供应链,涉及全球成千上万半导体产业链企业。美国贸易组织半导体行业协会(SIA)估计其成员中有一家拥有超过16000家供应商,其中超过8500家在美国境外。作为芯片组件的原材料和零件交叉并重新遍布世界,最终成为智能手机的大脑、汽车的防抱死制动系统或数以千计的其他产品。

现在,两股力量将半导体产业牢牢地推向了聚光灯下。首先是地缘政治,芯片产业陷入了当前技术超级大国美国和极力追赶的中国之间日益恶化的竞争中。第二是物理学极限。50年以来摩尔定律推动了半导体行业的进步,但是该定律越来越多被质疑已经失效,半导体行业的未来看起来比以往任何时候都更加混乱和不确定。

电子领域的政治

首先看地缘政治。美国长期以来一直把芯片制造的领先地位视为重要的战略资产。硅谷的芯片最早的用途之一就是核导弹的制导系统,来自五角大楼的赞助,以及风投资本的支持。2017年白宫发表的一份报告点名了其重要性:“尖端半导体技术对国防系统和美国军事力量至关重要。”

中国同样高度重视集成电路产业。2014年,中国成立了国家集成电路产业投资基金,即大基金,推动中国半导体产业的发展,目标本土芯片产业的收入从2016年的650亿美元增长到2030年的3050亿美元,并实现大部分供应自主化,而目前这一比例仅有三分之一左右。

美国并不乐见中国见缝插针进入产业链,并试图减缓竞争对手的发展脚步。例如,2015年,美国禁止英特尔制造的高端芯片出售给中国的超级计算机实验室,并多次阻挠了中资对美国企业的收购。

今年初特朗普政府对中兴通讯进行制裁。中兴营收约为160亿美元,产品销往世界各地,但是其所使用的部分芯片来自美国企业。当供应中断时,中兴几乎一夜之间就陷入瘫痪,特朗普同意解除禁令后,才得以免除破产。

芯片之争

美国也对在中国的“行业间谍”进行了指控。

11月1日美国检察官起诉大陆存储芯片制造商福建晋华和其台湾合作伙伴联电,指责他们从美国企业美国窃取商业机密。

一些政府官员还对使用中国制造设备的风险发出了警告,理由是担心“这可能会将敏感信息汇集回中国”。10月12日两位参议院公开警告加拿大不要让华为参与其5G网络建设。本周新西兰阻止了其运营商Spark在其即将推出的5G网络中使用华为的设备。

在特朗普与中国以关税主导的贸易战中,芯片也是被加税的重要部分,美国8月份提出了一系列相关电子产品名单。

中国也进行了一系列反制措施,例如拖延高通收购恩智浦的反垄断审批,同时也调查包括美光在内的美国、韩国内存芯片制造商的价格垄断问题。

事实上,美国希望挫败中国的一系列行为可能只会让中国更坚定发展半导体产业的决心。例如最近,中国实现了全球最快的超级计算机,由无锡国家超算中心研制的“太湖之光”,使用了完全由中国设计的40960个神威26010芯片。田纳西大学的超级计算专家Jack Dongarra表示,当年的英特尔禁令的主要结果是“中国为高性能计算研究投入了更多资金”。后续使用更高级芯片的“太湖之光”计算机正在开发中。

无论如何,中美之间的贸易摩擦和不太友好的竞争意识日益增强,对半导体这个全球最复杂、最全球化的行业之一产生不良的影响。政治风险咨询公司欧亚集团的Paul Triolo说,这些芯片公司以往都认为过去30年全球化是最伟大的,然而突然之间,这个行业俨然上升到一个国家安全问题,他们必须努力适应这一点。

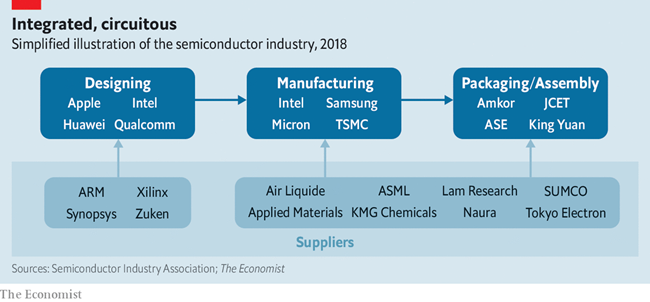

重塑庞大、快速增长且对全球经济至关重要的行业并非易事。行业早期,芯片制造商在企业内部完成整个流程,1961年仙童半导体(Fairchild)开始在香港进行组装和测试产品——因为熟练的劳动力的更便宜——时,产业开始发生转变。随着芯片变得越来越复杂,制造流程开始越来越多地被外包给专业公司,这种过程一直在加速,逐渐形成了全球半导体产业的分工,主要是设计、制造、装配和封装三个部分。IDM模式演变到Foundry+Fabless+OST。

从最初的沙子(硅)到芯片完成的整个过程反应了供应链的精细程度。追溯一颗芯片的来源,它可能始于阿巴拉契亚山脉,那里的二氧化硅沉积物质量最高,沙子被运到日本制成纯硅锭,然后切成300毫米宽的标准尺寸晶圆,并送到台湾货韩国的晶圆代工厂。在这里,使用荷兰制造的光刻设备将硅片“印上”集成电路图形。

整个制造流程将由芯片的整体设计决定,它可能来自英国的IP公司Arm,芯片设计公司将其IP进行定制化设计,然后进行代工,之后再加上封装进行测试,这可能在中国、越南或菲律宾完成。

成品芯片集成到电路板上,可能会再次发生在其他地方,可能来自墨西哥、德国或是中国的众多组件被组装成智能手机、工业机器人、智能电表或是数百万计的计算机。

香港科技大学电气工程系教授Jiang Xu表示,中国国内集成电路产业始于这一过程的低价值部分,该该地区的优势还在于组装和包装芯片。上海附近的长三角周围的数十家公司专门从事这类工作,例如天水华天和通富微电,名声不大但收入却达到数十亿美元。

现在,随着西方半导体企业依赖中国完成这一产业链环节,并在快速增长的国内市场推动下,中国致力转向芯片设计和制造并已进入低端市场。市场研究公司IHS的Len Jelinek指出,尽管半导体产业链中的三星、英特尔、苹果和台积电等顶尖公司为智能手机或云计算设计、制造功能强大、价格高昂的芯片,但是75%到80%的半导体产品并不是尖端产品。LCD电视、家用路由器或构成物联网的各种智能硬件、为日常物品增加传感和物联网连接等应用所使用的芯片,绝对可以由中国制造。

部分中国企业也开始在价值链上取得进一步的成功。华为海思和清华紫光已进入全球十大芯片设计企业,海思的麒麟系列智能手机芯片已能与高通等西方公司的产品相媲美。

Jiang Xu表示,通过这些努力,中国逐渐在减少对国外的依赖,虽然并未完全消除这种依赖。目前中国半导体企业仍然严重依赖Arm的IP,该公司的架构已经在移动计算领域占据主导地位,并将目光瞄向了物联网,还试图打入高性能计算等云计算芯片市场。Arm总部位于英国,然而此前已被日本软银集团收购。这两国都是美国的亲密盟友。

不过,中国想要在尖端制造方面取得进展将会更加困难,这是芯片制造中最苛刻的部分。中国新兴半导体企业必须与国外已拥有数十年累积的技术领先者和工程师竞争。Len Jelinek表示,半导体制造行业实际上是重复学习的的循环。海思的麒麟980是全球首款7nm工艺的智能手机芯片,这是当前能实现的最大计算能力的工艺。由于大陆没有如此先进的制造能力,包括海思、苹果、高通等公司的最新一代芯片基本都需要通过台积电来代工。

后摩尔时代

摩尔定律的逐渐失效也限制了中国在该领域的目标,它显然无法无限期地延续下去。每次芯片中晶体管尺寸缩小,制造都会变得更加复杂和昂贵,全球仅有三星、台积电等少数代工厂在斥巨资布局领先工艺。芯片制造商戏称“摩尔第二定律”,是代工厂的成本每四年翻一番。

结果当然也是领先者在前沿工艺的地位越来越稳固。咨询公司麦肯锡表示,2001年时还有29家企业提供最先进的晶圆代工,如今只剩下五个,分别是美国、中国台湾、韩国的企业。这可能会使西方技术鹰派更轻易地找到减缓中国发展步伐的方式。另一个方式就是想这些晶圆厂提供制造设备的企业。例如,经过十多年的研发,荷兰企业ASML最终商业化了EUV技术,这是最先进芯片制造所必须的技术,也可能会被西方政策制定者所利用。

另一方面,摩尔定律接近尾声也为中国带来了新的希望。随着晶体管尺寸缩小,芯片能够更快地运行,但这种缩微所带来的性能提升在2000年代开始放缓。芯片行业分析师Linley Gwennap表示,与代工业的领先者相比,中国可以比他们当时少走一些弯路。

硬件设计师Andrew Huang则表示,摩尔定律的放缓使整个行业都在寻求设计制造芯片的其他途径。也就是说,行业关注点逐渐从制造转向更好的设计和新思路。如果这改变了芯片行业的运作模式,中国企业由希望借此在这个大家都处于同一起跑线的新领域后来居上。

例如海思麒麟系列芯片在人工智能领域的采用就是一个很好的例子,人工智能现在也是中国发展的重点。量子计算则是另一个看起来很有希望的方向,它利用量子力学效应来极大地加速一些类型的计算。目前中国也在量子计算领域加大投资,例如斥资100亿美元在安徽合肥建立了大型研究实验室。但困难在于,量子计算需要掌握一些非常规物理技术,例如超导离子阱等,这些技术与芯片制造商目前使用的技术截然不同。

美国也正试图在这些领域也实现领先,包括谷歌、微软和IBM等在内的美国企业都有自己的量子计算项目。根据2017年美国总统科学技术顾问委员会的一份报告指出,美国对中国崛起的最佳应对方式是加大投资以保持自己的技术领先地位。正是出于这一考虑,美国军事研究机构DARPA启动了“电子复兴计划(ERI)”项目,旨在开发新技术以便能被私营企业商业化。

ERI的一些项目旨在改进现有的芯片流程。运营ERI的William Chappell表示,其中一个例子就是允许小型芯片设计企业将其专业芯片更容易地集成到大企业的更大的系统设计中,这有助于降低成本。同时,ERI也投资一些更具投机性的领域,包括光子计算,旨在建立以光而非电力为基础的芯片;自旋电子晶体管,依靠量子效应工作;近似计算,牺牲了计算精度以节省能量。

使芯片更具高科技含量可以使美国保持领先地位。Paul Triolo表示,这可能比重塑半导体行业的全球化供应链更容易。事实上,对中国的封禁并不是美国在各地都受欢迎。例如,高通三分之二的营收来自中国地区,对美光也达到57%,微软和亚马逊在中国开设研究中心等中美合作的趋势使得投资在整个太平洋地区保持双向流动。

寻求贸易保护主义来限制中国发展,将带来远超国界的伤害。

评论