芯片战争2.0:“失效”的摩尔定律

5月的上海阳光明媚,欧洲印制电路板(PCB)制造商奥特斯(AT&S)全球CEO葛思迈(AndreasGerstenmayer)的心情却有些沉重。

本文引用地址:https://www.eepw.com.cn/article/201706/359932.htm葛思迈在每年5月的财报季都会飞到中国,中国是奥特斯最重要的市场之一。但是由于重庆新工厂启动后产能未能达到目标,加之半导体封装载板面临巨大的价格压力,奥特斯去年总共亏损了2290万欧元,相比起上一个财年5600万欧元的盈利,利润大幅下滑。据悉,奥特斯在重庆工厂的投资总额高达4.8亿欧元,是该公司迄今为止最大规模的单笔投资。

奥斯特在中国工厂面临的困境也是摩尔定律增势减缓的真实写照。葛思迈表示:“随着市场发展放缓和需求降低,半导体封装载板的价格压力将持续增长,未来一个财年的业绩将继续受到影响。”不过他依旧乐观,随着技术优势的逐步显现,公司将最终一步步走向盈利。

奥特斯在下游芯片封装市场的举步维艰折射出整个产业链的困境。

放缓的脚步

英特尔联合创始人戈登·摩尔在1965年提出“摩尔定律”,预言半导体芯片上集成的晶体管和电阻数量将每年增加一倍。其核心是,芯片的性能将逐渐提升,成本将会逐渐降低。不过,在摩尔定律发展的50年来,在物理上生产出更小芯片的挑战正在逐渐增加。

葛思迈告诉第一财经记者,半导体产业技术的更新换代正在趋缓,尤其是在芯片处理器行业,10纳米的处理器进入市场的时间比奥特斯预计的要晚得多,因此相应的载板进入市场销售的计划也被推迟了。“目前市场上14纳米的处理器停留的时间比我们想象的要长得多。根据很多微处理器生产商之前的公告,照理说早就应该更新换代了。”葛思迈对第一财经记者表示,“一般来说每两年就会有新一代的CPU推出市场。但是到现在为止,我们看到这一次升级换代的步伐似乎放缓了很多,比原计划要晚一年半。”

确实,作为芯片行业的“老大”,英特尔的10纳米芯片的量产却经历了几次“跳票”。

英特尔正在不断调整制程工艺方面的衡量标准,从而在经济效益和芯片体积方面适应放缓的摩尔定律的发展节奏。最初,英特尔的产品更替周期是一年半,后来这一周期延长到2年,而最近的14纳米芯片在市场上停留的时间已经接近3年。

相关统计显示,该公司的制程工艺从45纳米变为32纳米花了大约27个月,从32纳米到22纳米用了28个月,从22纳米到目前的14纳米则用了30个月。从2014年9月开始,英特尔在制程工艺方面就再无进展。

英特尔方面对第一财经记者透露,新的10纳米芯片预计最终会在2017年下半年问世。业内预计,10纳米芯片在市场上的停留时间也将达到3年左右。尽管比10纳米更加先进的,被称为技术飞跃的7纳米芯片预计将会在2019年面世,但英特尔推出7纳米芯片可能要等到2020年左右。

摩尔定律失效了吗?

在英伟达等芯片企业看来,摩尔定律在十年前就开始失效,人工智能革命已经到来。CPU晶体管和能量大幅上升导致应用性能只有小幅增长。最近,其性能每年只增长10%,而过去每年的增幅为50%。英伟达认为,Dennard(登纳德)缩放效应遇到了元件物理的瓶颈。

尽管如此,一直将摩尔定律作为指路明灯的英特尔仍然坚信,其依然能够生产出更小、更快、更廉价的芯片,在今年上半年英特尔的技术与制造日上,英特尔副总裁StacySmith表示:“摩尔定律未死,至少对于我们来说是这样的。”

而事实上,对于英特尔而言,他们的战略方向也正在逐渐地转变。英特尔工艺架构与整合资深研究员MarkBohr表示:“英特尔不想再和三星、台积电玩‘数字’游戏了,以后英特尔要用密度度量法来定义工艺节点。”

如果采用这种标准来计算,英特尔最近几年都是以两倍的速度在提升晶体管密度。Bohr举例称,22纳米进化为14纳米的时候,晶体管密度提升了2.5倍,14纳米进化为10纳米时,密度又提升了2.7倍。“最重要的是,10纳米芯片在运算速度和功耗上有了较大进步。”Bohr表示。

由于近年来未能坚持此前几十年的惯例,也就是每两年就把晶体管的尺寸压缩一次,英特尔已经遭到了投资者和分析师的惩罚。过去五年中,英特尔的股价仅上升了28%,还不到标普500指数涨幅的一半。

Gartner分析师盛陵海对第一财经记者表示:“英特尔用摩尔定律推动技术发展的同时,实现了在通用处理器上的垄断。但现在,其最核心的追随摩尔定律的生产技术并不适合碎片化的市场,此外对投资领域的体量和利润要求也很高。”

公开信息显示,英特尔此前投资的一些项目并没有取得很大的效益,先后放弃了应用处理器、平板芯片、手机芯片和数字电视等领域。

整合加速

盛陵海对第一财经记者表示:“由于生产方面的技术进步放缓了,设计和软件方面的能力就更加重要了,这也加速了行业的整合。”

盛陵海解释道,原来由于利润分配情况还是不错的,各个产业链上的分支可以活得很好,但是现在不断地整合,原因就是要通过减少竞争对手或者整合产品的协同竞争力来提高利润。

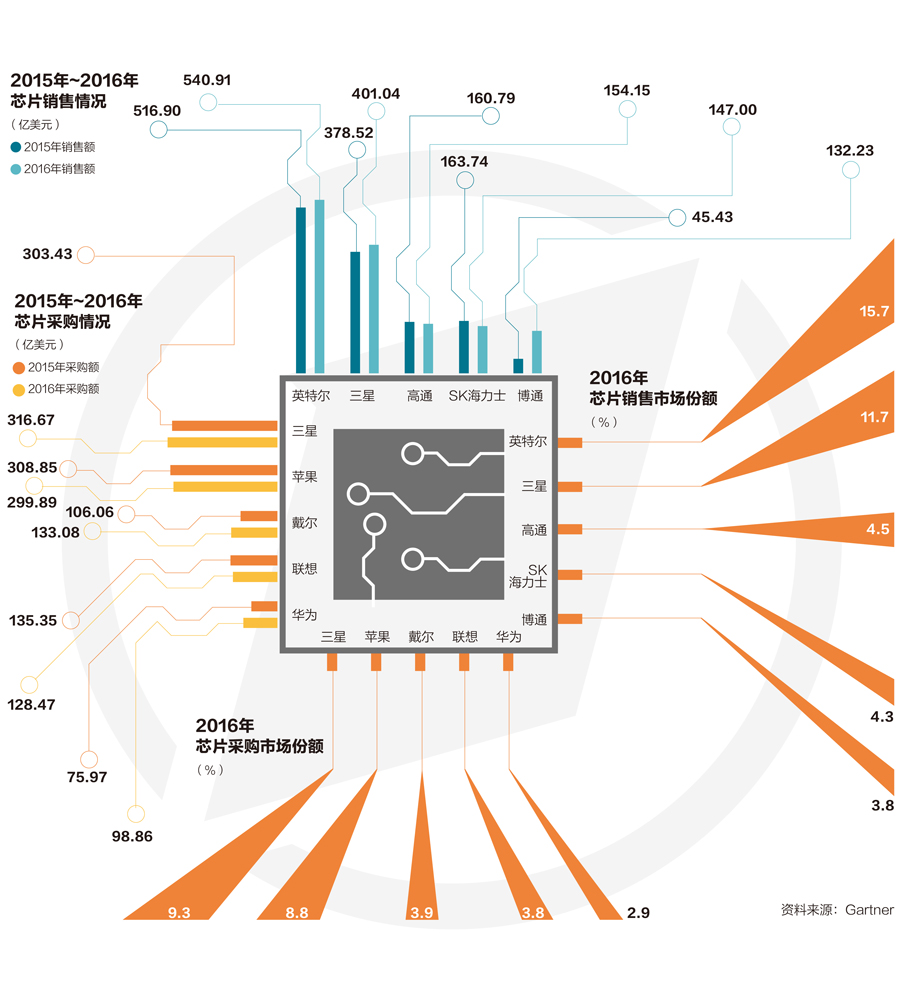

过去两年中,芯片行业巨头的整合动作频频。2015年底,英特尔斥资167亿美元收购了可编程芯片厂商Altera,这也是英特尔历史上最大规模的收购。去年10月,高通更是以470亿美元的高价收购了欧洲的半导体巨头恩智浦(NXP)。恩智浦在2015年时则以118亿美元价格收购了另一家车载半导体巨头飞思卡尔(Freescales)。去年7月,ADI(亚德诺半导体)以148亿美元收购LinearTechnology(凌力尔特)。

今年以来,芯片巨头的收购烽烟再起。今年3月,英特尔以153亿美元收购了以色列信息技术公司Mobileye。5月26日,高通联合大唐电信(13.400, -0.25, -1.83%)旗下联芯科技,以及建广资本和智路资本,成立合资公司瓴盛科技(JLQTechnology),进军手机芯片低端市场,从而抗衡有英特尔入股的紫光旗下的展讯和锐迪科。早在今年2月,建广资本就已经完成了27.5亿美元收购恩智浦标准件业务。

眼下,日本半导体制造商东芝也急于出售半导体业务,作为全球第二大闪存芯片制造商,多家巨头虎视眈眈瞄准东芝半导体。其中不仅有东芝合作方西部数据以及美国芯片制造商、苹果供应商博通(Broadcom);也有韩国芯片制造商SKHynix(海力士)以及中国台湾的富士康母公司鸿海。

据彭博社报道,苹果也有意联合鸿海收购东芝,此前鸿海称愿意为收购支付3万亿日元,不过西部数据以“违约”为由阻止东芝向第三方出售芯片业务,并提起仲裁。结果将于今年下半年见分晓。

芯片版图之争

经过大规模整合,半导体行业中有能力制造最先进芯片的公司已从10年前的十几家变为如今屈指可数的几家。除了英特尔,目前这份名单上只剩下三星、台积电和2009年从AMD拆分出来的格罗方德。

三星正在与英特尔决斗,它们都想成为世界上最先进的芯片制造商。三星率先拥抱10纳米技术,英特尔却因为制造问题延迟。现在英特尔还在用14纳米制程制造芯片。

一份由麦克莱恩提供的最新报告显示,英特尔20多年来所保持的芯片行业老大的地位将被打破。受到市场不断增加的对内存和闪存需求的提振,三星在2017年一季度的芯片销量首次超过英特尔。而且未来由深度学习和机器学习所驱动的行业发展趋势将进一步催生对智能芯片的需求,英特尔能够成功转型变得非常关键。

三星的第一代10纳米芯片已经应用于今年稍早前发布的GalaxyS8当中,高通的骁龙835芯片也是三星现有的10纳米工厂制造的。

三星还在不断提升10纳米芯片的性能。公司已经在开发第二代10纳米芯片,并宣布今年四季度起将会用10纳米LPP(low-powerplus)技术生产芯片。据介绍,最新的10纳米LPP芯片采用增强型3D架构,比现有芯片速度快10%,而且能够节能15%。

虽然三星没有透露哪些客户会下单制造新芯片,但高通很可能将继续成为三星第二代10纳米芯片的大客户。苹果和高通的芯片需求占到三星整体出货量的一半左右。

螳螂捕蝉,黄雀在后。台湾半导体制造公司台积电也在积极参与到最高端的芯片制造领域。台积电CEO魏哲家透露,公司正在研发7纳米芯片,并且已经开始代工12种产品,2018年启动量产。业内预计,台积电生产的10纳米芯片或将成为苹果年内即将发布的最新款iPhone的独家供应商。

Gartner高级研究分析师DavidChristensen对第一财经记者表示:“快速的4G迁移与更强大的处理器使得晶圆尺寸大于上一代应用处理器,需要代工厂提供更多28纳米、16/14纳米与10纳米的晶圆。原有的制程工艺将继续在高集成度显示驱动芯片与指纹ID芯片以及有源矩阵有机发光二极管(AMOLED)显示驱动器集成电路(ICs)领域保持强劲增长。”

评论