新芯/中芯/同方国芯等NAND Flash晶圆制造商现状分析

紫光旗下同方国芯提出私募800亿元人民币的增资案,用于Flash产业,而同方本次增资规模已接近大基金规模6成,可看出推动Flash产业是高度资本集中。TrendForce旗下拓墣研究所相关报告将检视中国Flash产业现状(特别着重在Flash晶片制造业)的发展和机会。其中,小编在此为各位分享中国主要Flash晶圆制造商的现状。

本文引用地址:https://www.eepw.com.cn/article/201604/289734.htm(一)、武汉新芯

1. 产能状况

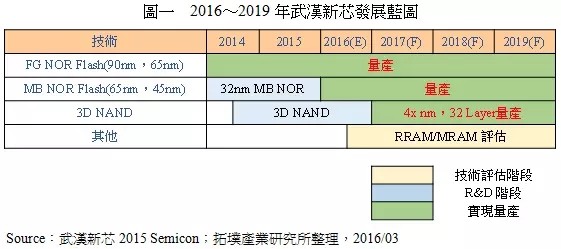

武汉新芯为专业Foundry厂商,主要生产NOR Flash和BSI CIS等技术,12寸晶圆月产能2.2万片;2014年NOR Flash和BSI产能规划各为每月1万片和1.2万片,目前月产能配置仍维持在2.2万片,在产品上更多Low Power Logic和NAND Flash。

2. 人力与研发支援

武汉新芯在研发团队的创新力和执行力,得益于长期与中科院微电子研究所展开紧密的合作,在3D NAND项目,双方採用创新合作模式,即将双方专家在研发专案和人力资源的管理上,透过企业平台合为一体,此模式将中科院微电子所深厚的理论背景,与武汉新芯丰富的制造和研发经验有机会相结合。

3. 国际合作与进展

在2014年中,武汉新芯成功将NAND技术由55nm推向32nm(与Spansion合作),至2014年底,武汉新芯与记忆体领域的世界级研发团队Spansion(已併入Cypress)组建联合研发团队,开始3D NAND专案的研发工作。2015年5月11日武汉新芯宣布其3D NAND项目研发取得突破性进展,第一个存储测试晶片通过记忆体功能的电学验证,虽目前并未有相关细节流出,但此合作案目标将是在2017年量产出规格为32层之堆叠4x nm的3D NAND。

(二)、中芯国际

中芯国际为全球第五大,也是中国第一大的晶圆制造厂商,主要是以逻辑IC的代工业务为主,虽在2013年退出武汉新芯的经营,但在Flash业务上仍未缺席。

2014年以前,中芯国际已开发出一系列从130nm到65nm特殊NOR Flash的记忆体生产平台,2014年9月10日更是宣布38nm NAND Flash记忆体工艺制程已准备就绪。

虽然由中芯国际公开的营收资讯中可看出38nm NAND Flash自推出至今,未在营收上崭露头角;然而中芯表示,此技术突破,说明中芯在技术多元化方面取得重要进展,也为后续开发更先进2x/1x nm和3D NAND Flash记忆体的研发和量产奠定稳固基础,虽不像武汉新芯在NAND Flash的成果和专注,但近期中国极力想突破记忆体自制缺口,此技术让中芯在未来可能进一步强化在NAND Flash记忆体的制造能力。

(三)、紫光集团:同方国芯定增

如上所述,同方国芯的大规模定增将投入到Flash的研发和制造。

紫光集团在此规划项目上,不如武汉新芯或中芯国际有较完整的技术累积,所以主要是透过资本和供应链协同方式进行操作。

以中国内部和资金的角度而言,有机会取得领先(此次投入计划约在180亿美元,相对中芯国际2015年Capex约在15亿美元和2016年预计21亿美元而言,是相当庞大),是紫光主要优势,但风险在没有技术支援下,如何让技术、量产能力能与资金同时到位,顺利转量产。

相对国际一线大厂Samsung(2015年Capex约在135亿美元和2016年预计115亿美元),此2年180亿美元假话,仍落后于Samsung 2年投入,如何确保紫光相关投入能达到与一线大厂投入相同的效果,将是投资要成功的最大困难点,在无既有营运支持下,当生产能力无法顺利到位,如何有资金维繫工厂月产能12万片的营运与研发将是问题,紫光如何突破生产技术的取得和授权,将是整个投资最关键的环节。

评论