中国集成电路市场增速放缓

2012年3月15日,由中国半导体行业协会主办、赛迪顾问股份有限公司承办的“2012中国半导体市场年会暨集成电路产业创新大会(IC Market China 2012)”在苏州如期召开,该年会如今已经连续举办了九届,其每年所释放的信息已经成为判断当年中国半导体市场走势的重要依据之一。

本文引用地址:https://www.eepw.com.cn/article/130379.htm2011年全球半导体市场增长乏力

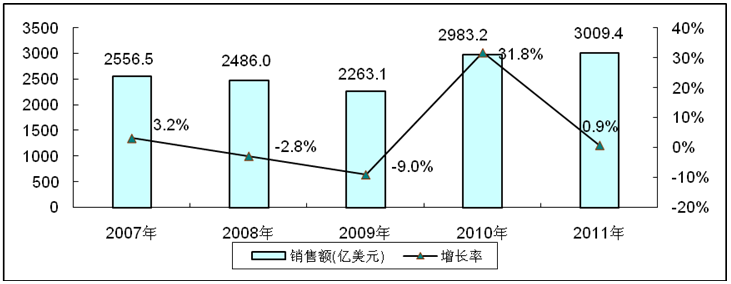

2011年全球半导体市场规模为3009.4亿美元,仅实现微弱增长0.88%,究其原因,主要是金融危机后全球经济复苏缺乏动力,美国经济持续低迷,欧洲债务危机益发严重且缺乏统一、有效的救助手段,新兴市场国家普遍通货膨胀加剧。经济环境的不景气以及对通货膨胀的抑制,直接导致了其对电子整机需求的减弱。此外,半导体厂商在金融危机期间逆市投资扩大产能的市场效应也集中于2011年释放,市场需求放缓、制造产能过剩直接导致了产品价格的大幅下降,以DRAM产品价格下滑幅度最多。全球存储器巨头——日本尔必达也终于支撑不住,于2012年2月宣布破产。

图1 2007-2011年全球半导体市场规模与增长

数据来数据来源:SIA 赛迪顾问整理2012,02

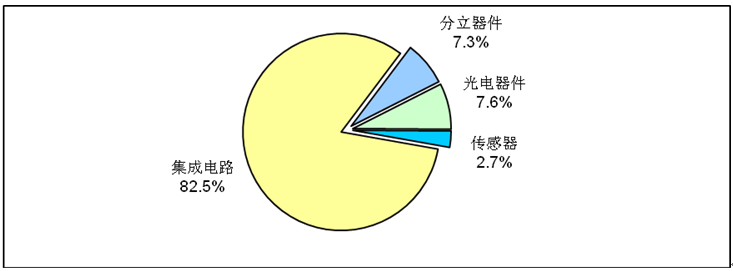

2011年全球半导体产品结构比重与2010年相比稍有变化,分立器件和传感器的份额持续上升。从发展速度来看,在全球半导体市场低迷的情况下,传感器市场快速增长达17.43%,这也主要得益于各种传感器在众多电子产品中的广泛推广。分立器件市场增速为10.94%,集成电路则出现微弱负增长,市场价格下降是主要原因。

图2 2011年全球半导体市场产品结构

数据来源:SIA,WSTS 赛迪顾问整理2012,02

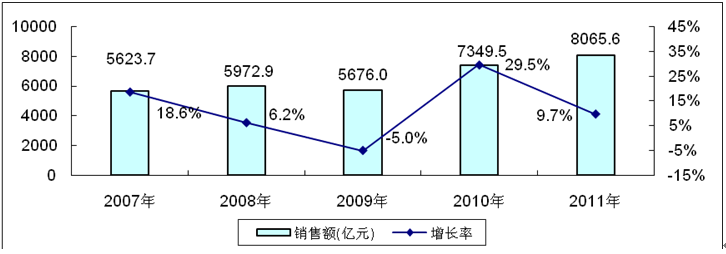

2011年中国集成电路市场规模增长9.7%

在全球经济复苏乏力的大环境下,欧洲债务危机阴霾不散、美国经济复苏乏力、国内通货膨胀担忧显现,各生产要素成本上涨较快,此外,人民币升值制约了以出口为导向的电子整机企业的发展。在国内外多种因素的制约下,2011年中国集成电路市场销售额实现了9.7%的小幅增长,但市场增速仍高于全球市场。

图3 2007-2011年中国集成电路市场销售额规模及增长率

数据来源:赛迪顾问 2012,02

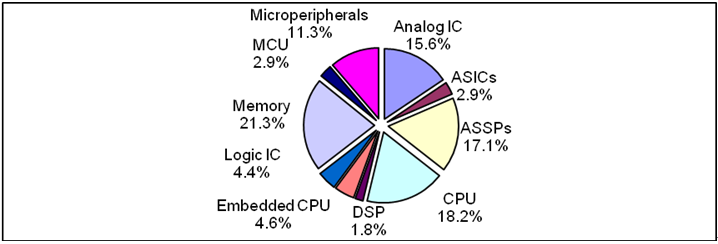

在产品结构方面,存储器仍然是份额最大的产品,2011年市场份额达21.3%,与2010年相比,市场份额下降近3个百分点。究其原因,2011年在存储器产品结构中占较大市场份额的DRAM产品遭遇价格的大幅下跌,主流PC DRAM产品价格一度下跌幅度超过50%以上,导致2011年下半年各大内存厂商纷纷减产内存产能。日本内存厂商巨头——尔必达在2012年2月再也支撑不住高额的债务申请破产,由此也将引发新的整合兼并并进一步加剧内存市场的寡头垄断态势。与DRAM产品市场状况截然不同的是,nand flash 产品则在智能手机、Pad、MID等产品迅速普及的带动下,市场销量大增,产品价格整体呈现平稳缓跌。在此消彼长的作用下,2011年存储器市场出现3.1%的市场衰退。此外,ASSPs随着各种专用高度集成芯片的出现,市场增速加快,市场份额有所提高;CPU的增长则主要得益于2011年中国在计算机,特别是笔记本产品的产量快速增长。

图4 2011年中国集成电路市场产品结构

数据来源:数据来源:赛迪顾问 2012,02

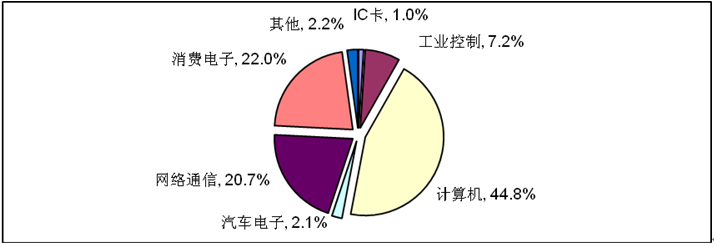

应用结构方面,计算机、通信和消费电子仍然是中国集成电路市场最主要的应用市场,三者合计共占整体市场87.5%的市场份额。从发展速度来看,IC卡应用市场取代之前快速增长的汽车电子应用市场,成为2011年引领中国集成电路市场增长的首要细分市场。计算机类集成电路市场2011年延续了前几年的增长态势,市场增速为9.2%。

图5 2011年中国集成电路市场应用结构

数据来源:赛迪顾问 2012,02

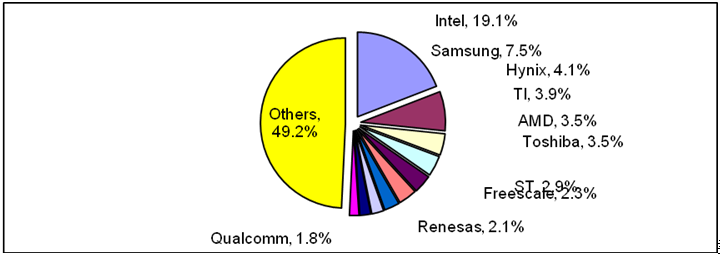

在竞争格局方面,英特尔仍然毫无悬念地占据中国集成电路市场排名首位。海力士虽然仍位居市场排名第三,但其市场增速衰退12.7%,内存产品价格大幅下跌是主要原因。瑞萨则受日本大地震对其MCU生产,特别是汽车电子用MCU生产的影响,市场增速出现2.8%的小幅衰退。高通以超过30%的市场增速跻身中国集成电路市场排名前十,其在移动终端产品领域的市场占有率迅速提升是确保公司业绩的主要原因。

图6 2011年中国集成电路市场品牌结构

数据来源:数据来源:赛迪顾问 2012,02

中国集成电路市场发展趋势分析

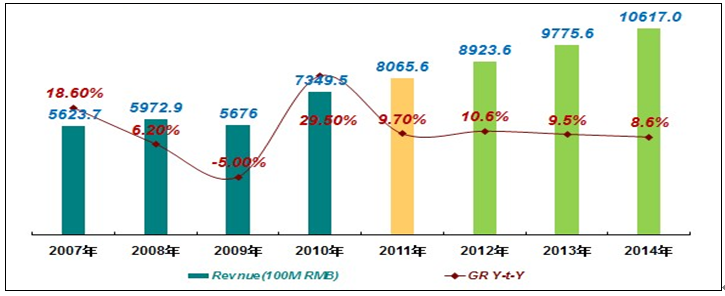

未来几年,若全球经济不出现大幅波动,平稳小幅的增长方式将是未来几年中国集成电路市场的发展趋势,市场未来几年的增速将保持在9%左右,市场发展的主要驱动力仍然主要来自PC、手机、液晶电视以及其它产量较大的电子产品。此外,未来新兴应用成为市场增长的推动因素之一,物联网、云计算、新能源、半导体照明、医疗电子和安防电子等新兴领域的发展,将为中国集成电路市场带来新动力,MID、便携式智能产品、智能仪表和能源控制等新产品对市场的影响力将逐渐增强,这些等新兴电子产品市场的发展也将在一定程度上推动半导体市场的发展。

技术上,22nm工艺芯片预计明年批量出货,14mm工艺研发已经开始。集成电路产品众多,虽然各种工艺结构不同,但工艺尺寸越做越小是一个共同趋势。对于处理器来说,未来发展方向将以多核架构为主,同时新品工业也将向22nm推进,而对于存储器来说,将以更小的工艺尺寸和更高级的封装形式为主。

图7 2007-2014年中国集成电路市场规模与增长

数据来源:赛迪顾问 2012,02

评论