中国集成电路产业投融资与并购进入活跃期

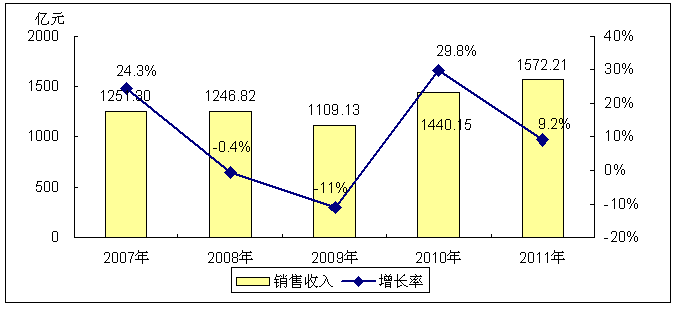

2011年1月28日,国务院办公厅发布《进一步鼓励软件产业和集成电路产业发展若干政策的通知》,政策继续从财税、投融资、研发、进出口等方面给予软件和集成电路产业大力支持,特别是投融资政策进一步细化,为集成电路产业的长期快速发展提供了有力的保障。在新政策的推动下,集成电路企业将进入下一轮快速发展阶段,以充分整合资源为手段,通过投融资和并购方式与资本市场实现共赢。2011年中国集成电路产业销售额规模同比增长9.2%,规模为1572.21亿元。集成电路产量为719.6亿块,同比增长10.3%。

图1 2007-2011年中国集成电路产业销售收入规模及增长

数据来源:赛迪顾问 2011,02

产业呈现三大区域集群化分布,中心城市成为产业发展的“发动机”

近年来,我国集成电路产业发展呈现出以长三角、环渤海、珠三角三大区域集聚发展的总体产业空间格局。从目前国内集成电路产业集中分布的几大区域的生产情况看,作为国内封装测试企业最为集中的长江三角洲地区,其2011年集成电路产业销售规模达到978.43亿元,在国内集成电路产业总销售收入所占份额为67.9%。由北京、天津、河北、辽宁和山东构成的京津环渤海地区,集成电路产业2011年共实现销售收入268.88亿元,占全国集成电路产业总销售收入的18.8%。2011年,华南地区集成电路产业在本地IC设计企业业绩大幅增长的带动下,发展速度继续快于全国,该地区集成电路产业2011年销售收入达到121.62亿元,占全国集成电路产业总销售收入的8.4%。

图2 2011年集成电路收入区域分布情况

数据来源:赛迪顾问 2012,03

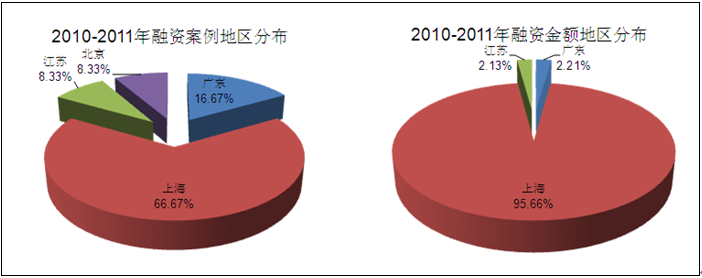

VC/PE投资机构更青睐于上海地区集成电路企业

2010年至2011年,中国集成电路企业共披露股权融资案例数量12例,其融资渠道主要包括VC/PE投资和战略投资两类,已披露金额的融资案例9例,融资金额为32.87亿元,平均每笔融资金额为3.65亿元,高于2001-2009年历史平均值2.52亿元。2010年以来集成电路产业最大的几笔投资均发生在制造领域,中芯国际获得中国投资有限公司2.50亿美元投资以及大唐控股1.70亿美元投资(累计)。

VC/PE投资机构更青睐于上海地区集成电路企业,其主要原因在于:首先,上海作为经济、贸易、金融中心,经济基础良好,为企业搭建了多层面、多渠道的发展平台,营造了利于创新、利于发展的良好环境;其次,上海地区集成电路产业链完备,发展规模和速度处于全国领先地位,集成电路设计企业已有近百家,企业的业务模式也已涵盖整个设计产业链,拥有一批具有实力的代表性企业;最后,上海已聚集一大批经验丰富的专业技术人才,具有强大的人才优势。

图3 2010-2011年集成电路企业VC/PE股权融资分布

数据来源:赛迪投资顾问 2012,03

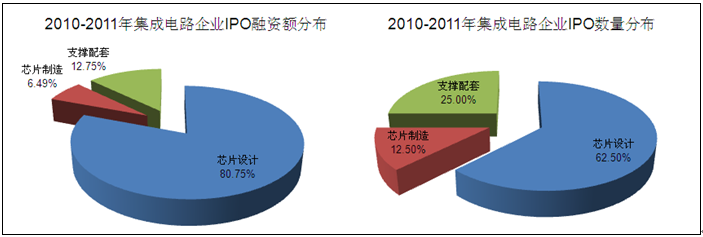

境内外资本市场双管齐下,集成电路IPO主要集中在IC设计

2010年至2011年,集成电路企业上市主要集中在深圳中小板、创业板和美国纳斯达克。其中,深圳中小板共有1例,募集资金5.46亿元,占境内外集成电路IPO融资总额的8.88%;深圳创业板共有5例,募集资金47.75亿元,占境内外集成电路IPO融资总额的77.68%;美国纳斯达克共有2例,募集资金8.26亿元,占境内外集成电路IPO融资总额的13.44%。

2010年至2011年,中国集成电路IPO事件有5例为芯片设计企业,1例为芯片制造企业,另外2例为相关支撑配套企业。芯片设计企业IPO数量和金额都远远超过芯片制造企业。早期的集成电路企业上市主要集中在芯片制造和封装测试领域,主要是因为当时国内IC设计基础还比较薄弱。IC设计的前期投入和风险都高于其他产业,但却是最能够体现产业核心竞争力、能够引领集成电路产业发展的环节。近年来,随着国内市场的迅速增长,政府充分发挥其政策导向功能,扶植、鼓励集成电路企业做大做强,因此出现了一批比较有竞争力的企业。在深圳创业板上市的国民技术,出现募集资金高达23.80亿元的情况,反映出了资本市场对中国IC设计企业的期望。

图4 2010-2011年集成电路企业IPO融资分布

数据来源:赛迪投资顾问 2012,03

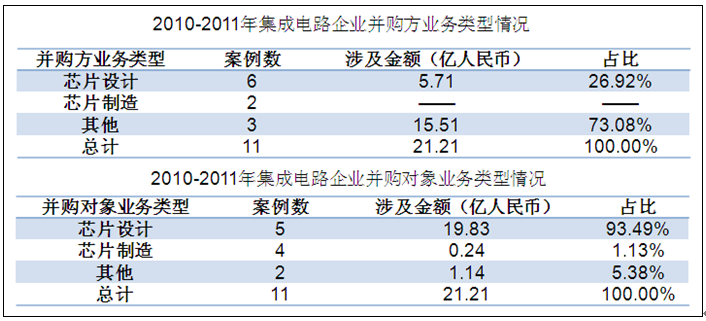

并购参与者以IC设计公司为主,政策支持企业做大做强

2010年至2011年,集成电路企业并购案例中,并购方和并购对象都以芯片设计企业为主,并购方中芯片设计企业数量占比81.82%,并购对象中芯片设计企业数量占比45.45%。集成电路企业横向并购最为频繁,目的是加强技术延伸和市场控制力。国内集成电路企业并购相比跨国企业仍有差距,创业板推出之后,对中小企业的充实运营资金起到了非常重要的作用,但大多数本土集成电路企业资金仍不够雄厚,尤其是体现在与跨国企业的市场竞争中。

图5 2010-2011年集成电路企业并购分布

数据来源:赛迪投资顾问 2012,03

中国集成电路产业蓬勃发展的推动力,来源于产业环境的不断完善和优化。基于集成电路对于国民经济和国家安全的高度重要性,中国政府对集成电路产业的发展给予了一贯的高度关注,并先后采取制订了多项促进政策和优惠措施,营造了良好的发展环境。在政策和市场的推动下,中国集成电路产业IPO、私募股权融资、并购等资本运作频繁,为助推产业发展起到了重要作用。

评论