存储市场复苏,关键看AI

存储市场新一轮的逆风,始于 2024 年下半年。迈入 2025 年 3 月,市场已显露出一些微妙变化。

本文引用地址:https://www.eepw.com.cn/article/202503/468236.htmNAND 厂商,集体涨价

近日,全球知名存储芯片厂商闪迪向客户发出涨价函,宣布自 4 月 1 日起,旗下产品将全面涨价,整体涨幅超 10%,此次调价覆盖所有渠道及消费类产品。闪迪还透露,将持续审查定价,后续季度或有额外涨幅。

继闪迪后,美光、三星、SK 海力士等 NAND 厂商也计划将于 4 月涨价。

从供应方面,美光今年新加坡 NAND 厂发生停电,也影响了供货。NAND Flash 控制芯片厂商群联也透露,公司 2024 年 12 月已向美光下单采购,但近期却出现交货不足的问题。美光也在日前打出通知,将针对新订单提高报价,价格平均涨幅约 11%。

三星与 SK 海力士此前已在着手减产,导致今年第一季度产量较 2024 年下半年(季度)供应减少 10% 以上。有行业厂商表示,三星在 3 月的交货量仅有原先订单的 20%-25% 水平,虽然业务端理由是产能供货吃紧,但「实际上酝酿涨价的动作明显」,需等待 4 月后才能顺利拿货,预计三星和 SK 海力士 NAND 价格将上调约 10% 或以上。

佰维存储表示,以 NAND 为代表的存储产品正在涨价,整体利好产业链。目前机构对 2025 年全年存储价格的态度是看涨,涨价传导至终端可视为利好。

实际上,近期多个品牌的存储产品价格已呈上扬态势。天风证券 3 月 5 日研报显示,3 月首周,SK 海力士 DDR5 价格持续攀升;部分 eMMC 产品价格涨幅达 8%-10%;DDR4 8GB 3200 价格环比涨 4.55%,SSD 256GB PCIe3.0 价格环比涨 2.61%。

这时候或许会有人发问:存储市场快好了吗?存储市场未来一段时间的增长动力是什么?

这时候,不少人将目光投向 AI,把整体存储市场复苏的希望寄托其上。

存储价格,起起落落是常态

长期关注存储市场的读者可能了解,与其他半导体细分领域相比,存储芯片市场的周期性波动更为显著,弹性也更大。

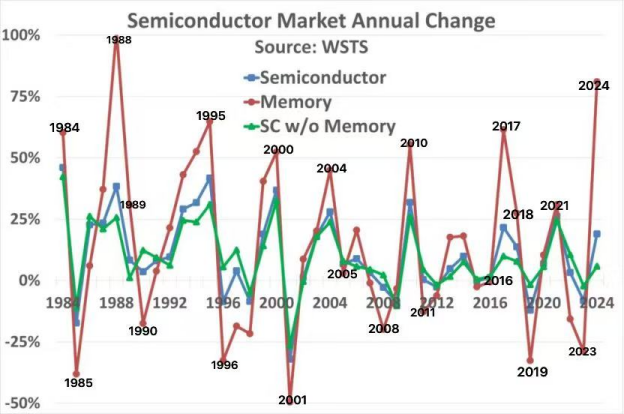

下图是依据 WSTS 数据所绘制的图表,该图表呈现出了近四十年来存储市场的周期性波动情况。

图中针对半导体总量、存储器市场以及剔除存储器后的半导体市场进行了比较分析。可以清晰地看到,存储器市场呈现出极为剧烈的波动,曾有高达 102% 的增长幅度以及 49% 的下滑幅度等极端情况出现,而与之形成鲜明对比的是,不包含存储器的市场则表现得较为平稳,其波动区间处于增长 42% 至下滑 26% 之间。

观察可见,过去 40 年,内存市场有个明显规律:一旦年增长率超过 50%,次年往往会大幅减速甚至下滑。在 2024 年前,这样的高速增长共出现 6 次,其中 4 次,次年市场都出现了下滑,分别为 1988 年、1995 年、2000 年、2010 年。另外两次,即 2004 年和 2017 年,虽然次年仍有增长,但幅度明显放缓,并且在峰值出现两年后,市场还是迎来了下跌。

这背后的主要驱动力是商品市场基本的供求关系。当供应少于需求时,内存价格上涨,产量也会随之增加;而当供过于求,产量和价格就会下降。

在 AI 服务器的强劲需求带动下,2024 年全球 DRAM 和 NANDFlash 销售收入创 1670 亿美元的历史新高。那么,新高过后是再攀新高?还是再度下滑?

基于上图的规律,可以合理推测,内存市场在 2025 年或 2026 年或许会再度迎来较大幅度的下滑。

此次存储市场步入新一轮下行周期,主要也是受这两方面因素影响:其一,市场供给过量;其二,智能手机、PC 等消费类电子产品需求持续低迷,这进一步加剧了存储市场的供需失衡状态,使得价格承受下行压力。

不过需要注意的是,尽管当下的存储市场整体氛围偏冷,但并非完全萧瑟,部分细分领域的需求,正为整个市场注入发展的动力,比如 AI。

机构指出,技术创新、逆周期投资策略、全球存储芯片市场格局变化、AI 等技术对存储芯片需求的提振以及资本市场的支持等多重因素共同推动了国内存储芯片的逐步崛起。同时预计,将整体推动今年下半年的存储市场行情向好,存储价格将进入上行区间。

AI,存储复苏核心动力

在 AI 时代,算力的重要性不言而喻。但还有一个关键因素,其影响力不容小觑,甚至可能不低于算力,那就是存储能力。

在数据存储中,AI 的发展是由海量数据支撑起来的,这就使得人们对数据处理提出了极高的要求,需要更大的内存去存储更多的数据。

在数据访问速度方面,在训练和推理过程中,数据的读取速度直接影响到整体性能。高速存储系统可以减少 I/O 瓶颈,提高数据处理效率。

在数据管理中,大规模数据集的管理和维护也需要强大的存储能力,包括数据备份、恢复、版本控制等。

简单来说,各位读者都知道 GPU 的投入巨大,然而这些 GPU 需要高性能的存储来高效地提供数据,并在整个过程中保持高利用率。这也意味着在整个训练过程中,如果存储性能不足,GPU 可能会长时间处于空闲状态。

如今,业内关于 AI 与存储的议题已经很多了,读者主要关心的问题主要有两点,AI 带来了多少存储需求?以及 AI 带来的这些需求能否抵御存储市场的逆风?

AI 带来的存储需求主要体现在以下几个方面:

在 SSD 方面,Gartner 的总监级分析师兼技术产品负责人 Shrish Pant 预计,由于 AI 服务器需求持续增长,2025 年下半年 SSD 的位出货量将增加,长期来看,AI 需求将继续推动更大容量和更高性能 SSD 的需求。

在DRAM方面,以高带宽内存(HBM)和新一代 DDR5 内存芯片为代表的 AI 存储产品正在成为市场的「新宠」。其中 HBM 更是成为 2025 年的「红人」。

甬兴证券表示,受益于供应端推动涨价、库存逐渐回归正常、AI 带动 HBM、SRAM、DDR5 需求上升,产业链有望探底回升。

中商产业研究院分析师预测,2025 年中国半导体存储器市场规模将达 4580 亿元。并表示经过库存去化后,2024 年存储芯片销售情况大幅改善。同时指出,2025 年 AI 有望成为存储芯片周期上行的核心动力。

AI 服务器+AI 手机+AIPC,三重需求有望迎来组合共振,需求增速边际增强,AI 服务器对 NAND 的需求量显著增长,相关机构预估全球企业级 SSD 的 bit 需求量 2025 年起码增长 30%。

存储公司,盯紧 HBM

TechInsights 预计 2025 年 HBM 出货量将同比增长 70%,因为数据中心和 AI 处理器越来越多地依赖这种类型的存储器来处理低延迟的大量数据。

根据 2025 年初的市场分析,全球存储三巨头三星、SK 海力士和美光都表示计划继续扩大 HBM 的产量。这些企业在全球存储芯片市场中占据着近 90% 的份额。从 TrendForce 的统计数据来看,SK 海力士在 2023 年获得了 53% 的市场份额,成为 HBM 的市场领军者,三星和美光分别占据 38% 和 10% 的份额。

更值得关注的是,SK 海力士的财报显示,其在过去一年中,得益于 HBM 产品线,实现了 102% 的营收增长,并创下历史新高。

TechInsights 预测,受 AI 应用激增的推动,2025 年内存市场的资本支出(capex)越来越多地流向 DRAM,特别是 HBM。随着制造商扩大产能以满足日益增长的需求,DRAM 资本支出预计将同比增长近 20%。

三星与美光均在加紧部署,其中美光计划在 2025 年占据 HBM 市场的 20% 以上。这种情况下,HBM 需求急速上升,很可能重塑整个 DRAM 市场格局,很多厂商将优先生产与 AI 相关的芯片,而忽视传统的 DRAM 产品。

近日,包括美光、三星和 SK 海力士在内的三大 DRAM 内存制造商将于 2025 年底前停止生产 DDR3 和 DDR4 内存。

国产存储公司,早早关注

年初至今,存储板块 28 只个股,仅一只股录得下跌,个股平均上涨 18%,德明利、全志科技、恒烁股份、兆易创新、聚辰股份等龙头股领涨板块。

2 月 24 日,科技板块进入调整之际,存储芯片表现依旧独树一帜,万得存储器指数收涨 2.3%,创下历史最高价,德明利、兆易创新、普冉股份、北京君正等指数成分股均创阶段新高。

德明利 2 月 24 日再创股价历史新高,收盘报 147.15 元,涨幅 10%,年初至今累计上涨 68%。龙头股兆易创新收涨 3.6%,报 143 元,还差 50 亿元便重回千亿市值阵营。

AI 汹涌浪潮之下,算力需求激增,与此同时国内存储厂商也在 AI 浪潮下受益。

兆易创新:重视端侧 AI 应用机会

兆易创新是国内存储芯片和 MCU 芯片的双龙头,其通用 NOR Flash 产品可广泛应用于消费电子、智能可穿戴设备等终端领域。

AIPC 方面,BIOS 程序量代码量的不断增长带动 NOR Flash 容量提升的需求;可穿戴设备方面,AI 眼镜、AI 耳机等产品渗透率的提升,也将拉动对 NOR Flash 容量的需求,兆易创新 NOR Flash 产品有望从端侧 AI 应用趋势中受益。

面对端侧 AI 带来的高带宽需求,兆易创新开发了一种基于 3D 堆叠架构的紧凑型存储解决方案,该方案利用混合键合技术实现了 SoC 与 DRAM 之间的紧密集成。这种设计不仅能够显著降低整体尺寸,还能有效提升数据传输速率至 32-256GB/s,接近 HBM2e 标准。更重要的是,相较于传统的 HBM 技术,兆易创新的紧凑堆叠方案大幅降低了功耗,仅为前者的三分之一到四分之一。

佰维存储:高端存储成 AI 新宠,前瞻布局 HBM+DDR5

佰维存储近日披露的投资者关系活动记录表显示,2024 年公司在智能穿戴领域表现尤为亮眼,存储产品收入约达 8 亿元,同比实现大幅增长。

佰维存储凭借强大的技术实力,成功为 Meta 最新款 AI 智能眼镜 Ray-BanMeta 提供 ROM+RAM 存储器,并已进入 Rokid、雷鸟创新、闪极等国内知名智能眼镜厂商的供应链体系。佰维在 AI 手机、AIPC 及智能可穿戴设备领域均已推出多款高性能存储产品,涵盖 UFS3.1、LPDDR5/5X、ePOP 等先进解决方案,为智能设备的高效运行提供了强有力的支持。

此外,随着 AI 大模型的兴起催生海量算力需求,目前,佰维存储已推出适用于服务器应用的企业级 SSD、CXL 2.0 DRAM、RDIMM 产品,正在进行市场推广,与此同时,佰维存储正紧抓 AI 发展与服务器升级所带来的 HBM 和 DDR5 重大发展契机。

北京君正:布局 3D 堆叠技术适配 AI 存储需求

在近日的投资者关系平台上,北京君正透露,正在积极关注和布局 3D DRAM 相关技术。随着科技进步,特别是在芯片和存储技术领域,3D DRAM 作为一种高性能存储解决方案,逐渐展现出其在未来市场中的重要性。

江波龙:聚焦 AI 应用新机遇

近日,江波龙在投资者关系平台上透露,2024 年公司成功获得多家知名企业的服务器存储订单,企业级存储业务实现显著增长。

AI 技术将对存储领域产生持续而深远的影响。

江波龙推出的新型存储产品如 LPCAMM2、CAMM2 及 CXL2.0 等,显示出其在 AI 应用方面的技术前瞻性。这些存储解决方案被认为在满足 AI 相关设备如 AI 服务器、AI 手机及 AI 计算机的高需求方面,势必将迎来新的增长空间。

普冉股份:NOR Flash 技术助力 AI 眼镜

AI 眼镜赛道如火如荼,随着豆包 AI 眼镜和小米 AI 眼镜对存储技术的需求升级至 128M,普冉股份则成为了热议的焦点。

近日,普冉股份在投资者关系平台上透露,其 NOR Flash 产品线已覆盖双工艺、多制程,具备低功耗、小体积等显著优势,成为 AI 眼镜等智能设备的核心供应商。随着全球 AI 眼镜市场迎来爆发期,2025 年出货量预计将突破 1280 万副,到 2035 年更是有望达到 14 亿副,市场对存储芯片的需求也呈现激增态势。

AI 需求能否抵御存储市场逆风?

2025 年以来,以 DeepSeek 为代表的 AI 大事件进一步提振了全球投资者对产业的关注,大模型训练带来的 AI 端侧应用落地加速,2025 年 AI 有望成为存储芯片周期上行的核心动力。

目前从整体存储市场来看,传统存储(智能手机与 PC)需求正在持续复苏。存储龙头三星在业绩说明会上指出,伴随相关产品库存调整完成,传统存储需求在 2025 年第二季度有望呈现回暖迹象。三星预计2025 年一季度 DRAM 出货环比个位数下滑,NAND 出货环比两位数下滑,全年来看 DRAM 出货有望同比两位数增长。

NOR Flash 和 MCU 方面,兆易创新在互动平台表示「2025 年 NOR Flash 和 MCU 竞争依然激烈,行业尚未出清,同时在弱复苏的环境下,新需求不足以完全消化行业的全部产能。所以我们认为价格大概率会延续底部盘整,但是进一步下行的空间已经很小了。」

因此,目前从整体存储市场来看,AI 虽带动了DDR5、HBM、企业级 SSD 等产品需求增长,但消费市场疲软对存储市场冲击较大,或不足以拉动整个市场正向增长,不过随着下半年传统存储需求复苏,整个存储市场仍有望恢复动力。

评论