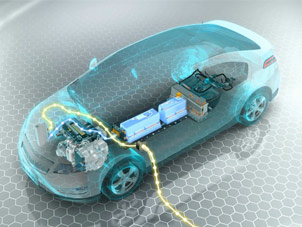

电动汽车动力总成:更高续航、更高性能和更快充电接受度

到 2025 年,电动汽车动力总成市场的价值将达到 200 亿美元,到 2035 年可能达到约 210 亿美元。这占分析期间 23.1% 的复合年增长率 (CAGR)。随着运输行业转向电气化,电动汽车 (EV) 动力总成系统是快速增长的行业之一。电动机、变速器、逆变器和电池组等关键部件直接决定电动汽车 (EV) 的性能、运行效率和驾驶动态。

本文引用地址:https://www.eepw.com.cn/article/202503/467759.htm市场正在高速扩张,例如生产电动汽车随着动力总成技术的进步,客户期望更高的续航里程、更高的性能以及更快的充电接受度。到 2035 年,预计 23.1% 的复合年增长率也表明该行业的增长时机已经成熟,因此是未来汽车行业向绿色交通变革车轮的关键替代品。

电动汽车动力总成市场面临的主要挑战之一是费用。先进动力总成系统中包含的组件(例如电动机和电池技术)价格昂贵。汽车制造商需要专注于降低成本的策略,同时不影响性能和效率,特别是对于增长经济体的大众市场电动汽车。

电池技术是 EV 动力总成效率的基础。尽管已经有了带来这些问题的进步,但功率密度、充电时间和电池寿命仍然是令人担忧的问题。为了在提高续航里程和可靠性方面取得进展,电池化学和储能解决方案的进一步创新是必要的。

通过电动汽车动力总成市场为锂、钴和稀土元素等材料提供动力受到供应链中断和价格不可预测性的严重影响。可能阻碍这些材料可及性的短缺或政治问题可能意味着更高的生产成本和更长的交货时间,这反过来又会给制造商带来困难。

通过电机设计、电力电子和电池系统的升级,业务快速增长的前景已经显现出来。随着行业推进创新,专注于开发更轻、更高效和集成解决方案的企业将发现这种双赢局面。

商用电动汽车,如电动巴士、送货卡车和车队车辆是增长最快的行业。物流供应商和城市交通系统正在着手开发高性能动力系统,从而为愿意为商业应用创新耐用、高效解决方案的制造商带来新的机会。

电动汽车 (EV) 动力总成市场发明的演变以技术进步、产量增加和监管支持的融合为标志。旨在提供经济高效、高性能和环保的动力总成解决方案的公司将在汽车行业的全面变革中保持长期盈利能力的良好地位。

区域市场趋势

北美洲

美国是推动动力总成市场增长的主要市场之一,仅次于北美。美国一直在经历向电动汽车的独特过渡,政府通过投资、回扣和激励措施引领电动汽车的采用。主要汽车巨头也在加紧生产电动汽车,从而支持对先进动力总成解决方案的需求。

美国对高强度动力系统的需求正在增长,尤其是在消费类汽车领域,对增程式电动汽车的需求不断增长。对商用电动汽车和重型卡车的需求不断增长,也增加了对更高效、更强大的动力系统的需求。对电动汽车产能开发、电池生产以及基础设施的投资不断增加,也极大地推动了北美的动力总成市场。

欧洲

欧洲是电动汽车采用的全球领导者,电动汽车动力总成业务在欧洲蓬勃发展。德国、法国、英国和荷兰正在引领前线,数十亿的投资投入到电动汽车生产、充电站和研发中,以创造高端电动汽车技术。汽车制造商被欧盟激进的减排政策逼入绝境,转向电动化,汽车的电动动力总成必须保持合规。

商用和乘用电动汽车以及对绿色技术和可持续性的兴趣日益浓厚,推动了欧洲对动力总成的需求。欧洲对减少碳排放和绿色环保的兴趣日益浓厚,这推动了更高能效和可持续动力总成的生产。

此外,欧洲市场强调电池技术创新、汽车性能和车辆到电网 (V2G) 技术,所有这些都是对先进动力总成解决方案需求不断增长的推动力。

亚太

电动汽车动力总成市场的最大增长将发生在亚太地区,包括中国、日本和韩国。全球最大的电动汽车市场是中国,最大的增长动力是电动汽车生产激励措施、电池生产激励措施和基础设施投资。随着原始设备制造商生产更多产品以满足国内外对电动汽车的需求,市场将会增加。

韩国和日本新一代电动汽车技术的发展正在推动动力总成行业。业内最强大的汽车公司恰好位于这里,这些公司倾向于动力总成系统的创新,这就需要低成本、高效和高性能的解决方案。

亚太地区也在增长电动商用车的需求如公共汽车和送货车,为电动汽车动力总成市场做出贡献。随着对电动汽车的需求不断增长,该地区对高效可靠的动力总成解决方案的需求将持续存在。

世界其他地区 (RoW)

LAMEA 地区的电动汽车电动动力总成市场也在逐步发展。在拉丁美洲,墨西哥和巴西等国家也开始采用电动汽车,尤其是在城市地区,因为空气污染问题正在推动更清洁的交通方式。

在非洲和中东,随着政府转向减少碳排放和投资绿色技术,需求开始显现,特别是在南非和阿联酋。随着市场建立充电站并扩大车队,他们对电动汽车动力总成的需求将更大,这为外国进入者提供了机会。

2020 年至 2024 年的市场变化以及 2025 年至 2035 年的未来趋势

2020 年至 2024 年期间,电动汽车动力总成行业以高能锂离子电池、800V 快速充电系统和节能技术取得进展电动机.政府严格执行排放标准,加快了从内燃机到电动动力总成的过渡。

汽车制造商专注于提高电池耐用性、充电速度和热稳定性。材料短缺和供应链中断为磷酸铁锂 (LFP) 电池等替代技术和多元化采购策略铺平了道路。

到 2025 年到 2035 年,固态电池将使电动汽车的续航里程增加到 600 英里以上,同时提高安全性和加快充电速度。基于 AI 的能源管理将管理电力输送,而无线动态充电将能够消除里程焦虑。

氢燃料电池将为重型卡车取得进展,而模块化动力系统将使制造更容易。可持续性将至关重要,可回收电池材料和无稀土电机可降低对环境的影响。到 2035 年,电动汽车动力总成将更轻、更实惠、更智能,从而改变世界各地的交通方式。

市场变化比较分析(2020 年至 2024 年与 2025 年至 2035 年)

| 2020 年至 2024 年 | 2025 年至 2035 年 |

|---|---|

| 更严格的排放法规、电动汽车补贴 | 碳中和要求,逐步淘汰 ICE 汽车 |

| 800V 架构,锂离子电池改进 | 固态电池、AI 优化动力总成、无线充电 |

| 电动汽车在乘用车中的快速采用 | 扩展到商业车队,采用燃料电池技术 |

| 集成再生制动、远程信息处理 | AI 驱动型能源管理,软件定义动力系统 |

| 转向 LFP 电池,供应链多元化 | 无稀土电机、可回收电池材料、基于区块链的生命周期跟踪 |

| 有限的实时动力总成监控 | AI 驱动的预测性维护、数字孪生模拟 |

| 半导体短缺,锂价波动 | 可扩展的动力总成生产、模块化电池组 |

| 消费者对高速电动汽车和改进的充电网络的需求 | 氢燃料电池扩建、超快速充电基础设施 |

电动汽车动力总成行业的供应链上升评估

随着全球电动汽车市场的吸引力越来越大,由于对原材料的依赖、定价不一致和地缘政治限制,电动汽车动力总成市场围绕原材料和供应链的风险正在加剧。电动机、电池组和逆变器依赖于关键材料,其中许多材料由少数供应商主导,这给全球供应链带来了压力。

与不依赖稀有元素的传统电机不同,大多数电动汽车电机采用钕铁硼 (NdFeB) 永磁体/稀土元素,如钕、镨和镝。中国现在控制着全球 90% 以上的稀土精炼,这对供应构成了巨大的风险。

目前,汽车制造商正在努力通过转向感应和绕线转子电机来解决这一平衡问题,这些电机可以减少或消除对稀土的需求,而不会造成严重的效率损失。电池和电力电子产品的材料短缺是另一个挑战,据报道,锂和镍的价格推高了成本,促使制造商研究替代品,如磷酸铁锂 (LFP) 电池。然而,碳化硅 (SiC) 短缺正在减缓高效逆变器的推出,而美国和较晚的新制造中心有望缓解这一困境。

西方国家正在澳大利亚、加拿大和越南投资稀土开采和精炼,以实现供应链多元化。回收计划和用铁氧体磁铁替代稀土的工作也在加紧进行。这种无磁或低稀土电机已被 BMW、Renault、Nissan 等汽车制造商采用,并且是解决供应风险的成熟解决方案。

东盟电动汽车供应链在电动汽车动力总成格局中的发展

| 国家/地区 | 主要发展 |

|---|---|

| 泰国 - “亚洲的底特律”走向电动化 | 泰国正在利用其强大的汽车工业来吸引电动汽车生产。政府政策要求到 2026 年实现关键动力总成零部件的国产化。中国电动汽车制造商(比亚迪、长城汽车)正在建立组装厂。 |

| 印度尼西亚 - 从电池材料到电池制造 | 印度尼西亚控制着全球 ~40% 的镍供应。它禁止原镍出口,以迫使投资当地电池生产。LG Energy Solution 等主要参与者正在建设电池厂。 |

| 越南 - VinFast 的垂直整合 | VinFast 正在推动国内电动汽车生产,投资于电机和电池组的本地组装。越南政府正在支持电动汽车供应链的发展,为供应商提供激励措施。 |

| 马来西亚 - 专注于半导体和电动汽车电子 | 马来西亚专注于半导体和电动汽车电子产品。英飞凌和其他半导体公司拥有强大的影响力,将马来西亚定位为电动汽车电力电子的主要供应商。 |

Country Wise 分析

| 国家 | 复合年增长率(2025 年至 2035 年) |

|---|---|

| 美国 | 8.7% |

| 英国 | 7.9% |

| 欧盟 | 8.4% |

| 日本 | 7.8% |

| 韩国 | 8.2% |

美国

随着美国向电动汽车迈进,美国市场正在以更快的速度发展。通过客户购买、政府补贴和通过技术改进电池,汽车行业将大力投资于具有最高效率和续航里程的卓越动力总成解决方案。FMI 认为,在研究期间,美国电动汽车动力总成市场将以 8.7% 的复合年增长率增长。

其最强大的驱动力之一是《通货膨胀削减法案》,其中包括对购买电动汽车的税收抵免和鼓励动力总成本地化生产。快速充电站的网络扩展也创造了需求,需要电力电子设备和高性能电机才能充分利用电力。

特斯拉、通用汽车和福特等公司正在开发全面的动力总成系统,例如高效电动机、碳化硅逆变器和复杂的电池管理软件,以使车辆能够更经济地驾驶。

美国的生长因子

| 关键因素 | 详细 |

|---|---|

| 政府激励措施 | 联邦税收抵免和州级电动汽车激励措施促进了电动汽车的采用。 |

| 充电基础设施的扩建 | 对全国充电网络进行重大投资。 |

| 国内电动汽车制造业的崛起 | 特斯拉、福特和通用汽车等公司正在扩大电动汽车生产。 |

| 强大的电池技术研发 | 专注于下一代固态电池和锂离子电池的进步。 |

英国

英国市场乐观,这得益于政府宣布的零排放汽车 (ZEV) 授权和战略,即到 2035 年逐步淘汰内燃机 (ICE) 汽车的销售。出于合规原因和客户需求,汽车制造商提高了英国的额外电动汽车制造能力,以专注于先进的高效电动动力系统。FMI 认为,在研究期间,英国市场将以 7.9% 的复合年增长率增长。

UKBIC 处于为未来创造固态电池和 e 轴技术的最前沿,突飞猛进地改变动力总成效率。除此之外,电动商用车队和最后一英里货车的开发正在进行中,这些车辆对具有高效性能的高扭矩电动机产生了需求。

Jaguar Land Rover、Arrival 和 Lotus 等技术领导者正在创建即插即用的动力总成架构,其中包含内置的再生制动系统、高压电力电子设备和下一代电机。

英国的生长因子

| 关键因素 | 详细 |

|---|---|

| 2030 年 ICE 禁令 | 英国政府要求到 2030 年禁止新的汽油和柴油汽车。 |

| 投资超级工厂 | 新的电池制造厂,以支持 EV 动力总成。 |

| 扩大公共电动汽车充电 | 大力推动城市和高速公路充电基础设施的发展。 |

| 豪华和性能电动汽车的增长 | 捷豹和劳斯莱斯等公司投资于高性能电动动力系统。 |

欧盟

由于雄心勃勃的欧盟排放目标、雄心勃勃的电气化计划以及前所未有的绿色出行投资,欧盟市场正在以指数级速度增长。欧洲绿色协议迫使制造商升级到具有更高能效和续航里程的下一代动力总成技术。

德国、法国和荷兰在电力驱动技术、电机效率技术和高密度电池技术方面的投资最大。对基于氢燃料电池的电动汽车的兴趣日益浓厚,也推动了新型混合动力系统的重要性。

大众汽车、宝马和雷诺是国际汽车巨头,它们正在利用碳化硅逆变器、直驱电动机和人工智能动力总成优化技术来实现最大效率和行驶里程增加。FMI 认为,在研究期间,欧盟市场将以 8.4% 的复合年增长率增长。

欧盟的增长因素

| 关键因素 | 详细 |

|---|---|

| 欧盟排放法规 | 严格的二氧化碳减排目标推动了电动汽车的采用。 |

| 电动汽车供应链的增长 | 在电池和动力总成生产的本地化方面进行了大量投资。 |

| 强大的电动汽车市场份额 | 由于激励措施和意识,消费者采用率高。 |

| 氢动力总成的进步 | 研发燃料电池电动汽车作为电池电动汽车的替代品。 |

日本

随着该国将重点放在混合动力技术、电池效率和智能推进系统上,日本市场正在不断增长。日本 2050 年碳中和愿景的驱动力正在推动汽车行业开发超高效的动力总成解决方案,以降低能耗和排放水平。

丰田、本田和日产等日本汽车制造商在固态电池、混合动力系统和人工智能能源管理系统方面处于领先地位。更轻的动力总成组件和磁电机技术的创新也引领了效率。

基于电池更换技术的进步,日本正在制造能够快速充电和增加便利性的动力总成,同时让客户无需担心续航里程不足。FMI 认为,在研究期间,日本市场将以 7.8% 的复合年增长率增长。

日本的生长因子

| 关键因素 | 详细 |

|---|---|

| 混合动力技术的领导地位 | 丰田和本田将混合动力专业知识用于 EV 动力总成。 |

| 专注于电池效率 | 固态和高容量电池技术的创新。 |

| 政府对电动汽车的支持 | 加速电动汽车采用的补贴和激励措施。 |

| 轻量化材料投资 | 研究更轻的材料,以提高电动汽车的续航里程和效率。 |

韩国

在政府投资、电动汽车供应基础增加和电池性能迅速提高的推动下,韩国市场正在以非常快的速度增长。韩国正日益成为未来动力总成解决方案的中心,制造商正在优先考虑效率、续航里程和耐用性。FMI 认为,在研究期间,韩国市场将以 8.2% 的复合年增长率增长。

贸易、工业和能源部 (MOTIE) 在硅负极电池技术、高速电机设计和下一代逆变器方面进行了大量投资,以实现更高效的电动汽车制造。无线充电系统的进步要求动力系统具有更高的热效率,以便在需要快速传输能量时不会过热。

现代、起亚和 LG Energy Solution 正在集成耐热动力总成布局、模块化电驱动模块和 AI 驱动的传动系统管理,以优化能源效率和电池寿命。

韩国的增长因素

| 关键因素 | 详细 |

|---|---|

| 电池制造领域的主导地位 | LG Energy Solution、SK Innovation 和 Samsung SDI 在电动汽车电池领域处于领先地位。 |

| 扩大电动汽车出口 | 现代和起亚的全球电动汽车出货量增加。 |

| 在快速充电方面进行大量研发 | 开发超快速充电技术。 |

| 专注于自动驾驶和智能电动汽车 | 集成 AI 驱动的动力总成优化。 |

分段分析

乘车

下一代乘用电动汽车动力总成包括特斯拉、比亚迪、大众等电动机、下一代电池技术和智能能源管理系统,可提高行驶里程、性能和经济性。奢侈品牌(我们希望遵循这种双电机格式的品牌)也在发布高性能电动汽车,包括宝马、梅赛德斯-奔驰和奥迪,它们利用双/多电机配置和 AI 驱动的扭矩管理,提供更好的驾驶动力。

此外,电动汽车领域正在实现不断增长的充电生态系统、具有成本效益的电池技术和快速充电解决方案,这些正在吸引客户转向乘用电动汽车。亚太地区,特别是中国,构成了乘用车电动汽车市场,欧洲和北美的市场份额与严格的排放法规和不断增长的电动汽车份额保持一致。

随着更清洁的公共交通系统和城市空气质量的改善,电动汽车动力总成市场在公共汽车和长途汽车领域高度繁荣。世界各国政府都在鼓励公共交通车队的电气化,包括深圳(中国)和奥斯陆(挪威)等城市,这些城市已经采用了整个全电动公交车队。

电动客车和长途客车配备了坚固的动力系统,包括大容量电池组、再生制动系统和节能电机,可提供较长的续航里程,同时最大限度地减少充电停机时间。在高性能电动公交车领域处于领先地位的是比亚迪、Proterra 和沃尔沃等公司,它们正在开发用于城市交通、城际路线和长途旅行的车辆。

电动公交车的普及在亚太地区最为明显,中国和印度的政策制定者已投入巨资实现公共交通电气化。欧洲和北美也正在通过补贴和雄心勃勃的碳减排目标迅速迈向电动公交车时代。先进的固态电池、超快速充电站和无线感应技术都是旨在在未来几年增加电动公交车和长途客车采用率的创新。

按组件类型

电动机取代了电动汽车中的传统内燃机 (ICE),后者提供了一个具有瞬时扭矩和更少机械功率损失的节能系统。电动机的部件比内燃机 (ICE) 少,这可以提高性能和能源效率。

Tesla、Rivian 和 BMW 等行业领导者正在开发新型永磁同步电机 (PMSM) 和感应电机,以提高功率密度、热管理和效率。轴向磁通电机的新进展,使用铁氧体材料代替稀土和 SiC(碳化硅)半导体,有助于克服这些挑战,继续发展电动汽车电机技术。

电力电子技术使它成为可能,转换器和逆变器是控制电动汽车电机、电池和传动系统之间能量传输所需的关键组件。这些系统用基于半导体的更好选择取代了对机械传动的需求,以实现能源效率。在逆变器中使用碳化硅 (SiC) 和氮化镓 (GaN) 半导体可改善动力总成的消耗。

这些材料浪费更少的能源,提高了热稳定性,并实现了更长的行驶里程和更快的加速。英飞凌、恩智浦和意法半导体等供应商正在引领开发轻量级、高效和紧凑的逆变器系统,尽管高单位成本和供应链瓶颈仍是该行业上升道路上的挑战。

竞争前景

随着公司更加关注电气化,市场正在以非常快的速度扩张。随着对高性能高效电动汽车的需求增加,电机、逆变器、传动系统和电池管理系统的研发在所有公司中名列前茅。

固态电池、碳化硅逆变器和电动车桥技术的研发正在推动竞争。它由移动技术解决方案的领导者、组件供应商和初创企业主导,他们为未来的推进系统投入资金,以实现最终的效率和性能。

按公司划分的市场份额分析

| 公司名称 | 预计市场份额 (%) |

|---|---|

| 特斯拉公司 | 20-25% |

| BYD Co. Ltd.[比亚迪股份有限公司] | 15-20% |

| 博世 | 12-16% |

| 麦格纳国际 | 10-14% |

| Nidec Corporation | 6-10% |

| 其他公司 (合并) | 30-40% |

公司的主要产品和活动

| 公司名称 | 主要产品/活动 |

|---|---|

| 特斯拉公司 | 开发自己的电动动力总成,包括高效电机和定制逆变器。 |

| BYD Co. Ltd.[比亚迪股份有限公司] | 集成电子汽车动力总成专家,具有电池和电机协同作用,可提高续航里程。 |

| 博世 | 供应先进的 e-Axle 系统、碳化硅逆变器和高性能电动机。 |

| 麦格纳国际 | 在模块化电动动力总成解决方案方面进行创新,与电机、逆变器和变速箱系统集成。 |

| Nidec Corporation | 以轻量化、高效电机为目标,以提高车辆性能。 |

主要公司洞察

特斯拉公司 (20-25%)

特斯拉凭借其专有的电机和电池技术在电动汽车领域占据主导地位,提供更高的能源效率和高性能汽车的潜力。特斯拉在下一代传动系统方面占据主导地位。

比亚迪股份有限公司 (15% 至 20%)

比亚迪利用其电池技术开发端到端动力总成解决方案,降低能耗并增加续航里程和寿命。

博世 (12-16%)

博世是电动汽车领域的领导者,开发高效的动力总成组件,包括用于提高能源转换效率的碳化硅技术逆变器。

麦格纳国际 (10-14%)

麦格纳是模块化动力总成解决方案的领导者,提供集成电驱动单元、电力电子元件和传动系统的集成模块。

日本电产公司 (6-10%)

Nidec 是一家高效、轻量化的电机专家,帮助汽车制造商提高车辆效率和驾驶性能。

其他重要利益相关者(累计 30-40%)

反过来,其他利益相关者正在通过开发新的推进技术和电源管理解决方案来塑造市场的增长。

主要市场参与者

罗伯特·博世有限公司

大陆集团

麦格纳国际 I.

三菱电机公司

ZF Friedrichshafen AG

博格华纳公司

法雷奥

日立汽车系统

恩智浦半导体

德纳公司

常见问题解答

2025 年电动汽车动力总成市场的整体规模是多少?

到 2025 年,整体市场规模预计将达到 200 亿美元。

预计 2035 年电动汽车动力总成市场将有多大?

动力总成市场预计到 2035 年将达到 210 亿美元。

在预测期内,什么将推动对电动汽车动力总成市场的需求?

由于电动传动系统的进步、车辆电气化程度的提高和能源效率的提高,需求将增长。

对电动汽车动力总成市场贡献最大的 5 个国家是哪 5 个?

推动市场发展的前 5 个国家是美国、中国、德国、日本和韩国。

预计哪个细分市场将在电动汽车动力总成市场中处于领先地位?

预计电动机和电池管理系统将在评估期内占据重要份额。

评论