中美贸易战,利好国内半导体?

3.2.国产替代暂无解领域:以存储芯片为例

本文引用地址:https://www.eepw.com.cn/article/201803/377440.htm在半导体的其他诸多领域,大陆自给率还较低,如存储(主流存储DRAM和NAND Flash大陆自给率目前约为0%)、半导体设备领域(2016年自给率为11.5%)和部分半导体材料领域(尖端光刻胶领域自给率为0%)等。一旦自给率过低,且国外供货商过于集中就容易造成中国相应下游厂商被扼住脖子,致使政府的反制措施受到多重因素限制。下面就以国产化率极低的存储器为例进行说明。

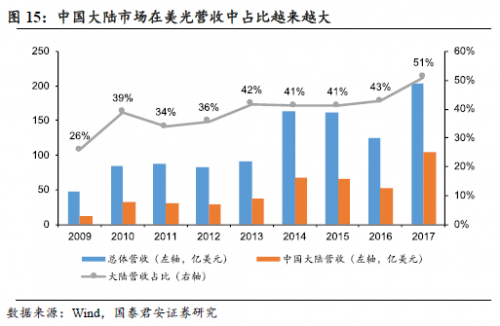

作为DRAM第三、NAND Flash第四大巨头的美光对中国市场的依赖度越来越高。2009年中国大陆超过美国,成为美光第一大营收来源地区,此后大陆占比持续增长,2017年中国大陆营收达104亿美元,增速高达96%,占美光总营收比重突破50%。

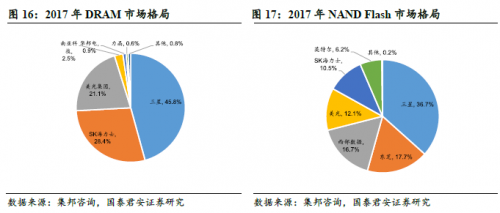

众所周知,目前全球两大主流存储器DRAM和NAND Flash已经形成垄断格局。2017年三星,SK海力士和美光三家共计占DRAM市场95%,而NAND Flash市场更是只由三星、东芝、西数、美光、SK海力士和英特尔6家瓜分。

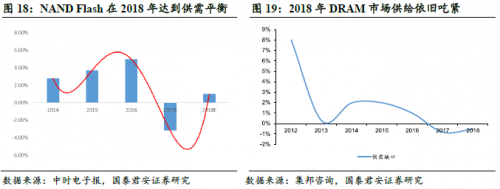

当前存储器市场正值景气周期。NOR Flash和DRAM在传统和新兴应用拉动下需求持续高涨,而供给短期内难放开;2018年NAND Flash供需在3D-NAND Flash良率提升的带动下虽然即将趋于平衡,但3月9日三星平泽NAND工厂的停电事故则可能推迟这一供需平衡时刻的到来。

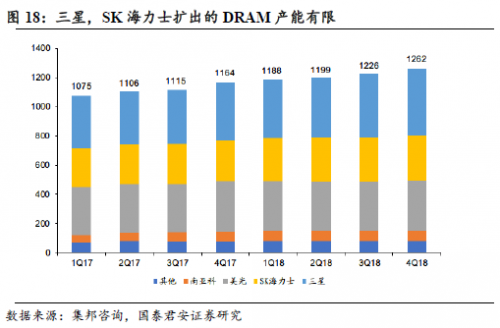

目前对美商的存储器产品征税有较多限制。在大陆存储还没有实质性的产能放出的情况下,两大存储器预计将维持供给紧缺状态。以DRAM为例,假如对美光的DRAM产品征税,则一方面可能加剧大陆存储供给紧缺状况,损害中国下游终端应用厂商利益;另一方面则可能加剧三星和SK海力士在中国DRAM市场上的垄断态势,从长远看更不利于中国半导体产业的良性发展。

反过来看正是因为大陆存储未能实现自给才造成中国进行对外贸易战时掣肘较多。大陆存储起步较晚,技术上落后较多,尽管目前在国家和资本的大力支持下尽力追赶,并且我们也看到了大陆存储器三大基地的建立,但真正要实现存储国产替代还需要更多时间和更大精力。

同时这也是以半导体为代表的中国高科技产业的现状,在诸多领域中(如存储器、半导体设备等)大陆还是距离真正实现国产替代有一定的距离,因此在与高科技产业发展更为完善的美国进行贸易战时,中国很难通过税率政策进行反击。同时这也促使着政府必须大力发展这些产业,从政策和资本上持续投入,由内而外进行反击。(半导体行业观察)

评论