力战英特尔、英伟达 老牌FPGA玩家不惧挑战

技术转型对赛灵思2018年度盈利能力的影响

本文引用地址:https://www.eepw.com.cn/article/201707/362393.htm赛灵思的盈利能力

赛灵思目前正在为技术革命做好准备,从而缩短了短期收入的增长,增加了开支。这一转变略有影响其利润。为了衡量公司的经营效益,应将利润与同业利润进行比较。

毛利率

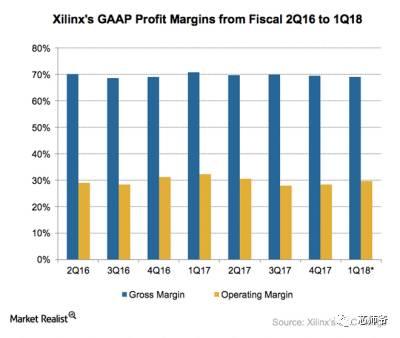

由于产品组合良好,赛灵思公认会计准则1毛利率由2016年第四季度的69.2%提高至2017第四季度的69.5%。其先进产品部门的利润率较高,贡献了第四季度收入的49%,而2016年第四季度为38%。

Xilinx的毛利率比竞争对手NVIDIA的高,后者同一季度的为59.4%,两家公司的产品由台积电制造。

赛灵思公司预计,由于产品结构强劲,2018财年第一季度和2018财年的毛利率将达到68%-70%。

营业利润率

在业务方面,赛灵思的GAAP营业利润率由2016年第四季度的32.3%下降至2017第四季度的28%,因为公司营业费用增加超过收入。营业费用同比增长15%,同比增长7%。该公司的研发支出同比增长21%,因为其扩展了16nm产品,并为其7nm产品做准备。

赛灵思的营业利润率为28%,略低于NVIDIA的营业利润率28.6%。然而,在同一季度,它比英特尔Altera的业务利润率高达22%。

2018第一季度,赛灵思预计营业费用按季下降3%,营业利润率提高至29.6%。然而,预计2018年度的经营费用同比增长6%,为未来增长作准备。该公司目前在自动驾驶车辆和5G的研发费用将引领未来的收入和利润。

EPS

英特尔公认会计准则每股盈利在2017第四季度按季上升10%,至6月份的6%。公司2017财年EPS同比上涨13%至2.32美元。分析师预计赛灵思公布2018财年第一季度季度每股收益为0.60美元,2018年度每年EPS为2.49美元。

接下来,我们来看看赛灵思未来的增长动力和研发预算。

在通信和数据中心的收入驱动力

通信和数据中心

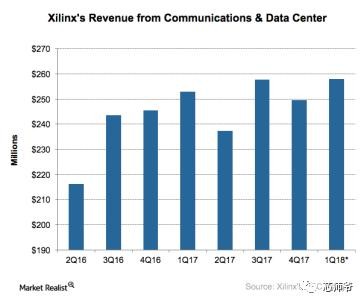

赛灵思在2017财年第四季度收入增长率同比增长1%,达到1%的平均增长率趋势。该公司从7个终端市场获得收入,其通信和数据中心部门是其中最大的部分。

然而,由于其工业,航空航天和国防部门超过其通信和数据中心部门,成为最大的终端市场,占公司营业收入的43%,这一情况将在第四季度发生变化。

通信和数据中心收入

在通信和数据中心方面,Xilinx公司2017财年Q4的收入下降了3%,至2.497亿美元,由于在数据中心市场季节性疲软。英特尔在同一季度的数据中心收入连续下降了9.4%。

然而,NVIDIA并没有受到这个季节的影响,因为它目前处于80%以上云计算公司为其AI(人工智能)工作负载采用GPU的拐点。其数据中心营收同比上涨38%。

随着数据中心需求的改善,Xilinx的通信和数据中心收入预计将在2018财年第一季度按季增长3%至2.58亿美元。该公司预计该部门的收入将在2018财年的1%-4%的范围内增长。

通信

通讯是该部门收入的较大部分。无线网络的全球推广需要几年的时间才能完成。4G的推出始于2009年12月,目前在像巴基斯坦这样的国家仍在持续,为赛灵思带来连续的收入来源。

下一个增长的大潮应该是赛灵思的5G部署,预计将于2020年开始,并在2023年达到顶峰。但是,通信供应链已经在为5G的设备投入使用。

高通和英特尔公布了其首款5G调制解调器。赛灵思推出了全可编程RF SoC,将5G,电缆和无线回程应用的功耗和占地面积要求降低了50%-75%。赛灵思将面临英特尔强有力的竞争,英特尔正在通过利用其Altera FPGA来扩大其网络基础设施业务。

数据中心

在数据中心领域,采用FPGA的服务器加速一直很慢。这些芯片需要编程,一小部分专业人员具有这种能力。因此,NVIDIA的通用GPU成为数据中心的首选。

赛灵思通过引入简化编程的软件来克服这个问题。亚马逊Web Services和百度采用赛灵思FPGA进行FPGA支持的云服务,结果一直是积极的。这可能不会在短期内产生大量的销售量,这将鼓励更多的用户采用FPGA。

接下来,我们来看看赛灵思的工业,航空航天和国防部门。

评论