面对善变的中国硬件 半导体公司如何取胜?

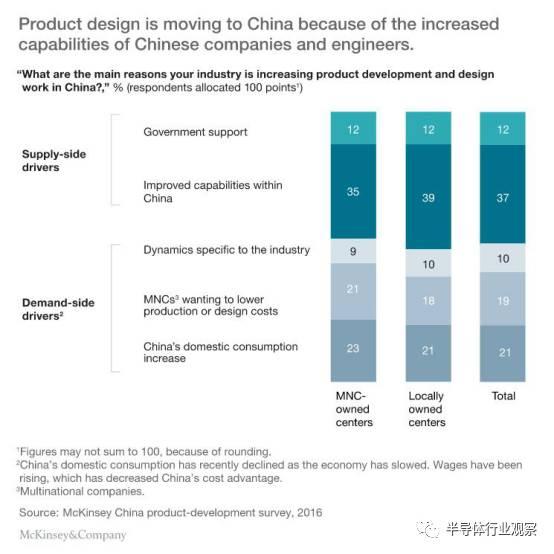

乐观的看法:中国设计中心将会成为全球创新的领导者。随着全球市场变的越来越重要,本土企业也愈加关注创新,中国设计中心必须设计出一流的产品。为了实现这一目标,没有什么比极富才华的工程师更为重要的了。麦肯锡的调查结果显示,中国设计中心拥有很多这样的人才,这些人才能够极大的推动中国产品开发活动的进行(如图2所示)。受访者还表示,中国跨学科人才的能力正在不断提升,特别是软件架构、机械工程和电气工程领域。这些能力的提升能够帮助中国设计中心在工资增长的同时持续提供生产力,特别是在过去五年中,以上这些领域的人才工资每年平均增长了百分之十的情况下。

本文引用地址:https://www.eepw.com.cn/article/201703/345159.htm

图2

消极的看法:中国设计中心需要很长的时间才能实现这一目标,最终也可能无法实现这一目标。如果回顾2012年的报告,我们有理由相信中国设计中心能够达到世界领先的产品设计能力。当时,大多数的受访者也曾表示,他们的产品设计中心将会成为全球领导者。但是,当我们2016年回顾这些目标的时候,我们发现其中的很多都没有实现:

1.跨国设计中心没有实现成为全球领导者的目标。相反的,他们更加专注于向中国市场销售产品。这其中最大的原因可能在于,在2012年到2016年间,中国市场爆发式增长的需求和与全球客户不一样的需求使得他们不得不优先考虑本地客户。

2.同时,在中国,截止2016年,只有41%的来自跨国公司的产品被描述成“最新设计”,而不是低成本或者是衍生设计。而这一比例在2012年是48%。对本土设计中心来说,这以比例也已经从54%下降到了28%。这一趋势再次反映了设计中心对于中国市场的关注并没有转移到产品创新上来。

3.从2012年到2016年,跨国公司为全球市场设计的产品比例从70%下降到了35%,而本土产品设计中心的这一比例还保持在30%左右,即便在国内市场需求激增的情况下也是如此。

这些结果表明,虽然从2012年到2016年,中国设计中心增加了在资源、支出和投资的投入,但是他们更多的是关注中国市场能够为他们带来极大的销售增长,这种增长大多数情况下是与相对滞后的设计相关的,而非最新的设计。

2016年的调查结果也有其他值得关注的地方。例如,只有55%的受访者认为中国目前的工程生产率高于世界平均水平。只有五分之一的受访者认为中国设计中心的生产率低于世界其他地区。中国市场生产成本的逐步提高和相应生产力的增长速度不一致,将会使在中国设计产品的成本进一步提高。

尽管近年来中国的工程能力得到了显著提升,但是有一些问题依然值得注意。例如,与跨国公司相比,本土设计中心会更少的雇佣外籍人员、雇佣拥有海外工作经验的人员或者是精通英语的工程师。所有这些都会阻碍中国市场的全球化和创新目标。拥有海外工作经验的工程师会是其中最为主要的一个问题,因为一部分受访者表示,本土产品设计中心认为,在未来,他们的工程师应该包含很大一部分中国本土的工程师。

新的政府政策对于中国设计中心的影响

在过去的几年里,中国政府在制造行业和产品开发领域开始执行创新战略。以2015年开始实施的“中国制造2025”战略为例,该战略旨在提升中国工业的竞争力,提高对于产品质量的关注,帮助本土企业在全球供应链市场中发挥更大作用。53%的受访者相信中国政府的这一战略将会对中国的产品市场产生巨大的影响,并推动产品的发展。例如,获得政府合同的机构将会更加青睐于选择总部设在中国的公司或者是零部件在中国生产的产品。

麦肯锡的调查报告也显示,中国设计中心也相信中国政府将会为此提供包括补贴在内的诸多优惠政策,以吸引公司在中国设计和生产产品。对于本土设计中心来说,这并不是一个问题,他们的产品会成为首选。相反的,跨国设计中心则需要采取很多措施才能够获得中国的认可。许多受访者表示,在品牌和制造战略方面,如果能够和中国企业达成良好的合作伙伴关系,将会有利于产品打入中国市场,尤其是政府和国有企业。有些人则认为,如果能够采用来自于中国公司提供的软件代码,也将会很有帮助。目前为止,只有25%受访者认为,从中国供应商采购核心组件能够帮助其产品被中国政府认可和采用。但是,61%的受访者认为采用来自中国厂商的组件将会被那些为中国设计中心视为未来五年最可能发生的变化。

为中国设计中心服务的半导体和元器件供应商的5000亿美元宝藏

对于那些旨在赢得下一代OEM设计和先进行业的零部件供应商来说,风险是非常高的。如果受访者的观点是正确的,到2020年,中国在全球产品开发的市场份额将提高十个百分点,中国设计中心将会控制总产值超过5000亿美元的关键产品组件,包括半导体领域,而这一份额在2016年大约是3500亿美元。这种增长将会是未来五年全球零部件供应商最大的发展机会。

为了取得成功,零部件供应商必须了解快速变化的市场。例如,麦肯锡的研究报告指出,本土设计中心采购的半导体和元器件的数量约占总量的四分之三,这更大程度上取决于他们能够自主的决定自己的采购目标。相反,49%的在跨国设计中心的受访者表示,他们很少受到或者完全不受先进技术的核心零部件的采购的影响,更多的影响来自于公司总部。这种情况很快就会发生改变,三分之二的跨国公司受访者表示,到2020年,公司中的中国团队跟其他团队相比将会拥有更自主或者是平等的控制组件选择权。这意味着跨国设计中心和本土设计中心将会拥有同样重要的机会。

评论