收购恩智浦 对高通发展有哪些利弊?

卖方与买方的不同立场

本文引用地址:https://www.eepw.com.cn/article/201610/311961.htm恩智浦半导体的前身,是在2006年从飞利浦电子(Philips Electronics)透过与股权投资者的复杂协议独立而出的飞利浦半导体(Philips Semiconductor)。Clemmer先前曾是股权投资者的一员,在2009年担任恩智浦执行长一职,在2010年让公司股票上市,并从那时候推动了多次组织重整、业务部门独立以及收购交易。

尽管在数个半导体应用市场(汽车、数位连网以及安全身分认证)占据领导地位,恩智浦仍需要透过收购来扩展更大的市场版图,或者把自己变成一个更大买主之收购标的。

目前恩智浦的负债仍然庞大(在截至7月3日的财务年度为83亿美元),而且在完成对飞思卡尔的收购之后,无力再承担更大规模的收购交易;于是不可避免的结论是,恩智浦与另一家专长不同技术领域的更大厂商合并、或把自己卖给对方。

高通则是毫无疑问已经准备发起一桩大规模收购案好一段时间;该公司的晶片业务营收成长率面临衰退,尽管IP授权业务仍然利润丰厚、持续成长。高通的CDMA技术部门在2015财务年度营收缩水了8%,从上一年度的186亿美元变成172亿美元;同时间其IP授权业务从76亿美元成长到80亿美元,但在中国却遭遇IP授权方面的挑战。

所以,收购恩智浦是如何能缓冲消费性电子业务为高通带来的变动?这桩交易会是高通运用资金的最佳策略吗?

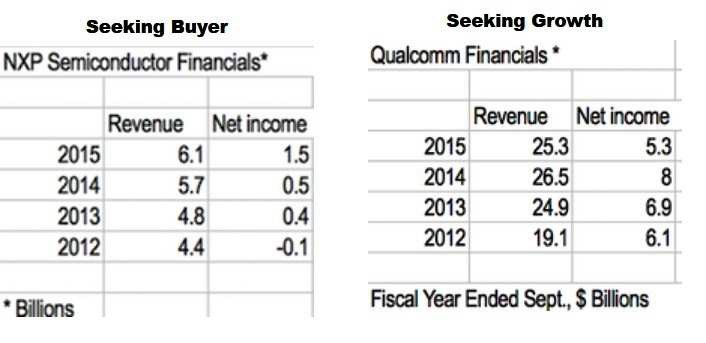

让我们从高通如果收购恩智浦可以得到什么开始──高通将合并一家因为收购了飞思卡尔而在全球车用半导体市场排名第一的供应商;在2015年,恩智浦半导体营收达到61亿美元、利润为15亿美元,两者都是因为加计了在去年12月完成合并的飞思卡尔营收。

不过恩智浦在2015年也有近10亿美元的非经常性支出,意味着该年度公司的净收入可能出现大幅降低,更接近之前一年的5.39亿美元。2016年,合并后的恩智浦-飞思卡尔营收运转率(revenue run rate)估计为近95亿美元,约是高通营收的三分之一,但这是一个很大缺点。

高通与恩智浦这两家公司的获利来源相当不同,他们或许所处市场领域不同,而消费性无线市场以及车用IC市场的成长前景也不太相同。

高通在截止于2015年9月28日的财务年度营收为253亿美元,较上一年度的265美元减少,预测2016财务年度还将进一步下滑至232亿美元;不过高通的获利能力仍然很强,过去四年的毛利率都在60%~63%的范围之内,是产业界高水准的表现。

恩智浦的毛利率表现稍差,每年约在46~47%;相较于其他同业,英特尔(Intel)的毛利率在59%~65%,Nvidia为52%~56%,德州仪器(TI)为50%~58%,亚德诺(ADI)为64%~66%。不过欧洲的几家半导体厂商毛利率表现还更落后,例如英飞凌(Infineon)为34%~38%,意法半导体(STMicroelectronics)为32%~34%。

收购恩智浦显然将拖累高通的获利表现;但在此同时,有关于这桩交易最令人担忧的部分,并不会包括高通的融资能力。目前高通手上有超过300亿美元现金与短期、长期投资,也能轻易从银行与投资者取得额外资金;换句话说,高通收购恩智浦所需的财力毋庸置疑。

但更艰难的问题还是得回到这桩交易的正当性,收购案真的对高通有意义吗?瑞穗证券(Mizuho Securities)的分析师认为,收购案将让高通在未来成为全球第一大端对端车用半导体供应商,这是有意思的、但并非必要的有利目标。

如果高通的目标是跨足新市场,该公司也可以考虑收购例如德州仪器等更大的目标,其他的潜力候选人包括安森美半导体(ON Semiconductor,编按:才刚宣布完成收购Fairchild)、赛灵思(Xilinx)以及Nvidia。

评论