从“2012中国半导体市场年会” 解读中国半导体市场

产业链各环节发展增速不一,结构进一步优化

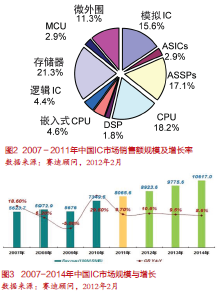

本文引用地址:https://www.eepw.com.cn/article/131585.htm2011年,在海思半导体、展讯通信等重点IC设计企业销售收入快速增长的带动下,IC设计业整体销售额继续保持较高增速;芯片制造业虽然受Intel大连工厂产能充分释放的带动,但受国内外半导体市场需求不振的影响,产业增速仍出现明显回落;封装 测试企业受国际市场低迷、日本地震等因素影响导致海外订单大幅减少,行业销售收入 出现了2.8%的负增长。

IC业投融资与并购进入活跃期

2010年至2011年,中国IC企业共披露股权融资案例数量12例,其融资渠道主要包括VC/PE投资和战略投资两类,已披露金额的融资案例9例,融资金额为32.87亿元,平均每笔融资金额为3.65亿元,高于2001~2009年历史平均值2.52亿元。2010年以来IC业最大的几笔投资均发生在制造领域。

另外,VC/PE投资机构更青睐于上海地区IC企业。境内外资本市场双管齐下,IC IPO主要集中在IC设计。同时,并购主要集中在IC设计领域。

移动互联网应用处理器成热点

经过多年发展,中国已经成为全球移动互联网终端生产制造基地,其中智能手机产量占全球产量的60%以上。由于移动互联网终端制造是劳动密集型产业,国外终端品牌为了降低成本,纷纷在中国建设生产厂,或寻求富士康、东信等EMS(电子制造服务)企业代工。中国移动互联网终端的产量也随之迅速增长。

由此,国内移动互联网终端应用处理器市场规模也在逐年扩大。2011年中国移动互联网终端应用处理器市场规模达到328.1亿元,同比大增232.9%。

评论