NAND闪存市场,开始洗牌

最近,铠侠和西部数据的合并已经传来消息,或将于本月达成合并协议。

本文引用地址:https://www.eepw.com.cn/article/202310/451939.htm当初,业内听到这两大存储企业的合并是非常惊讶的,毕竟铠侠在 NAND 领域世界排名第二、西部数据排在第四,这两大巨头的合并可以震动存储市场。

具体来看一下,目前两家企业的合并方式。

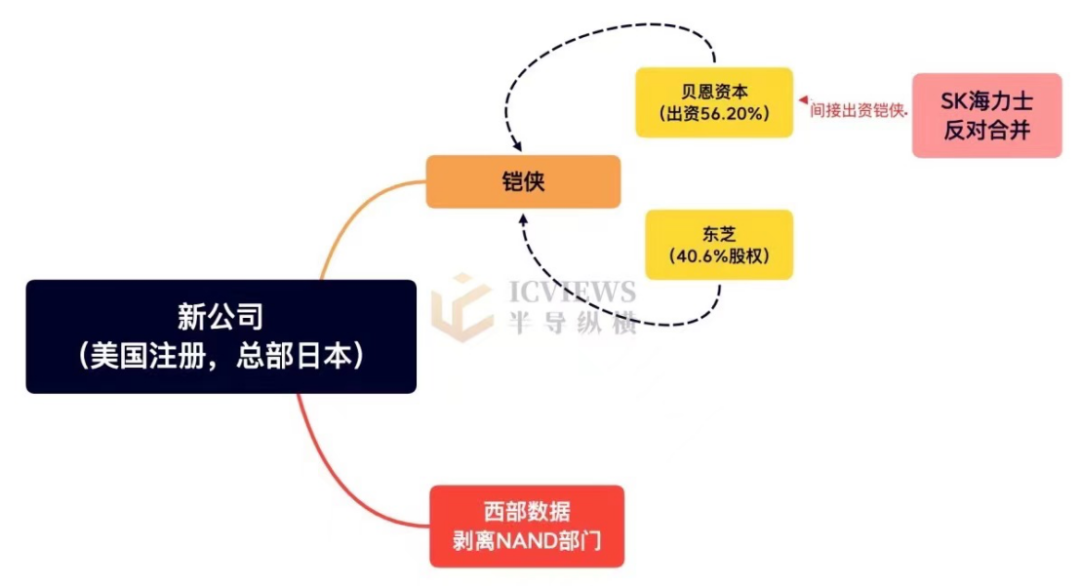

西部数据这边将拆分 NAND Flash 闪存部门,与铠侠合并。在合并后成立新的控股公司,在交换新公司所需数量的股份后,西部数据将保留 50.1% 的资产,其余 49.9% 将归铠侠所有。

新的公司在美国注册,但总部设置在日本,并且股票将在美国和东京证劵交易所上市,采用双重董事会制度,两家高层都是成员,不过日本代表公司将占据董事会的大部分席位,并且也是由铠侠总裁管理业务,也就是铠侠端将掌控实质上的经营权。

为了促进这次合并,日本有消息传出,三菱日联银行等三家大银行和日本政策投资银行正在考虑提供 2 万亿日元(约合人民币 984 亿元)规模的资金支持。三菱日联银行、三井住友银行及瑞穗银行将承担含 4000 亿日元贷款额度的 1.7 万亿日元,日本政策投资银行将承担其余 3000 亿日元。参与的银行可能会增加,通过提供资金支持推动合并事宜。

实际上,铠侠和西部数据在 2021 年前后就正式进行过合并谈判。当时,这两家企业的合并被定位为拜登体制下加速日美半导体合作的第一步。2021 年春天,西部数据的首席执行官大卫·戈科勒 (David Goeckeler) 多次访问新冠疫情下的日本,表示:「希望收购铠侠。」

2021 年夏天,谈判大致确定了框架,双方作出了让步,包括与铠侠在使股票价值对等的基础上合并、新企业董事各占一半等。不过对于最后公司公布所在地,铠侠和西部数据仍然有所争执。西部数据认为从税收等方面出发,主张保留美国籍。就这样,谈判陷入了僵局。

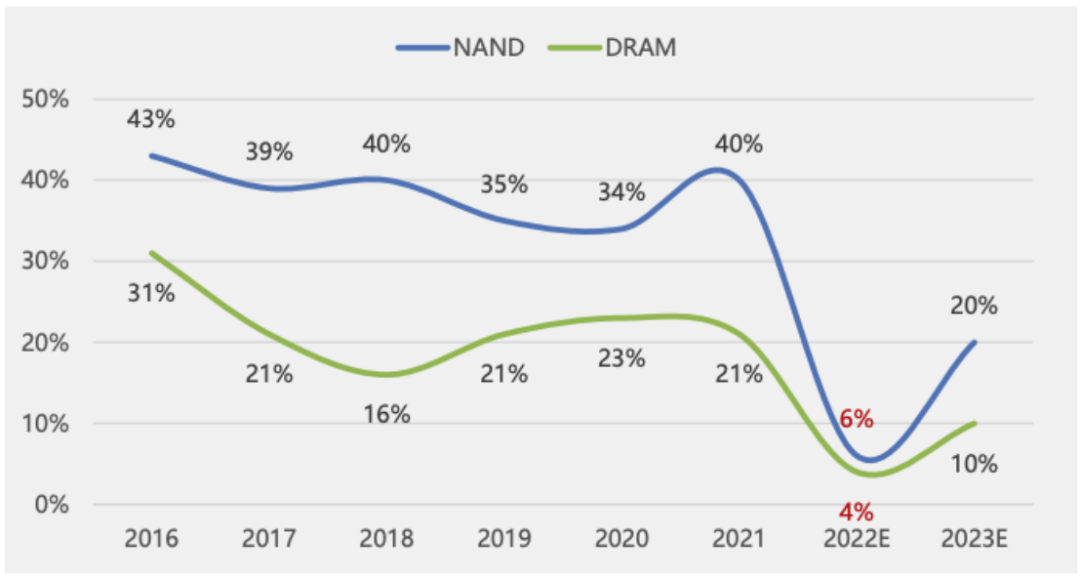

DRAM 与 NAND Flash 市场容量变化 来源:CFM 闪存市场

直到 2022 年夏季,存储器寒风起。2022 年三季度存储市场规模环比大跌 26.7%,创 10 个季度新低。NAND Flash 和 DRAM 价格纷纷大跌,其中 Flash Wafer 512Gb TLC 价格跌至 1.9 美元,年内跌幅达 54%。

铠侠和西部数据的业绩都连续 3 个季度出现最终亏损,面临着生存的威胁,谈判开始重启。

存储大厂的自救

铠侠的前身是东芝半导体部门,2007 年,随着 2D NAND 达到规模极限,东芝率先提出了 3D NAND 结构概念。但由于东芝陷入财务困境,2018 年这部分核心业务不得不出售给美国私募投资公司 Bain Capital 牵头的一个财团,东芝仅持有铠侠约 40.6% 股份。2019 年 10 月,新公司以铠侠控股股份有限公司重新开始。

一方面,是技术开发的滞后。按理说,作为首个开发出 3DNAND 的企业,应该具有技术上的先发优势,但到 2018 年左右,铠侠开始被韩国三星电子和韩国 SK 海力士在积层数方面领先。

对于 3D NAND 来说,层数是非常重要的技术衡量点。自从 NAND 闪存进入 3D 时代,芯片的层数比拼一直是各大 NAND 闪存芯片厂商竞争的重点,堆栈层数犹如摩天大楼一样越来越高。

从 NAND 闪存层数来看,三星在 2022 年底就已经开始批量生产采用第 8 代 V-NAND 技术的产品,达到了 236 层,美光 2022 年 7 月开始量产全球首款 232 层 NAND,SK 海力士在今年 8 月发布了 321 层 4D NAND 样品。相比之下,今年 3 月铠侠和西部数据才刚刚发布最新的 218 层 BiCS 8 闪存产品,技术的开发已经滞后。

另一方面是财务状况的恶化。从铠侠的财务来看,财报显示,铠侠在 2023 年 4 月至 6 月期间净亏损 1031 亿日元(约合 6.95 亿美元),这是铠侠连续三个季度出现亏损。

9 月,铠侠控股的社长早坂伸夫在高管面前表示:「减产还将持续一段时间。」铠侠的相关人士共同表示,「如此长时间的不景气是史无前例的」。难以承担的巨额亏损,使得铠侠决定裁员,计划向 56 岁及以上的全职员工提供提前自愿退休。

对于铠侠来说,技术开发的滞后、财务状况的恶化、历史性的行业寒冬等误判连续出现,为了生存下去,给铠侠留下的道路越来越窄。

西部数据的日子也不好过。

据西部数据 F23Q4 财报显示,该季度西部数据营收为 26.72 亿美元,环比下降 4.7%,同比下跌 41%,净利润亏损扩大至 6.21 亿美元。在行业周期的影响下,西部数据持续亏损。

半导体存储行业本就是周期表现最明显的领域,在寒风凛冽之下,西部数据和铠侠都不想成为第二个「比尔达」,如果合并成为一个更强大的实体,那么将能够拥有更强的生存能力。

NAND 市场进一步集中

了解了两家企业合并的起因和经过,我们回到内存市场的现状来看。根据世界半导体市场统计(WSTS),2022 年全球存储器市场规模为 1298 亿美元,其中 DRAM 将占 778 亿美元(占存储器总量的 60%),NAND Flash 将占 471 亿美元(36%),即这两部分占据了内存市场 96% 的份额。

目前 DRAM 领域呈现这高度寡头垄断的特征,少数公司倾向于控制特定产品的多数市场份额,由三星电子,SK 海力士和美光科技(MU)三家公司占据着 95%的市场份额。

实际上在 2009 年,DRAM 领域的领导者尚有十家企业:美光、三星、海力士、英飞凌、NEC、日立、三菱、东芝、尔必达和 Nanya。为了稳定收入,这些公司试图固定彼此之间的 DRAM 价格(例如石油输出国组织(OPEC))。但是,欧盟委员会对此进行了干预,并在 2010 年采用类似 cartel 的作法,并对这些公司处以总计 3.31 亿欧元的罚款。欧盟的出发点很好,但是这也带来了很多公司退出市场,最终形成了现在的格局。

市场行业格局的调整不仅仅受到一些联盟或者政策的影响,当然也包括最能够影响存储行业的「半导体周期」,毕竟 DRAM 和 NAND 闪存都有很强的繁荣和萧条周期。

同样是在 2009 年,金融危机带来了阵阵寒风,当时占据 NAND 市场的六大厂商,其中三星占据三成市场、东芝占据二成市场、西部数据和美光在 13%~15%,SK 海力士约一成,英特尔约 7%。之后,受到周期低迷影响,东芝和英特尔都前后淡出了 NAND 领域,NAND 行业的市场占有率进一步集中。

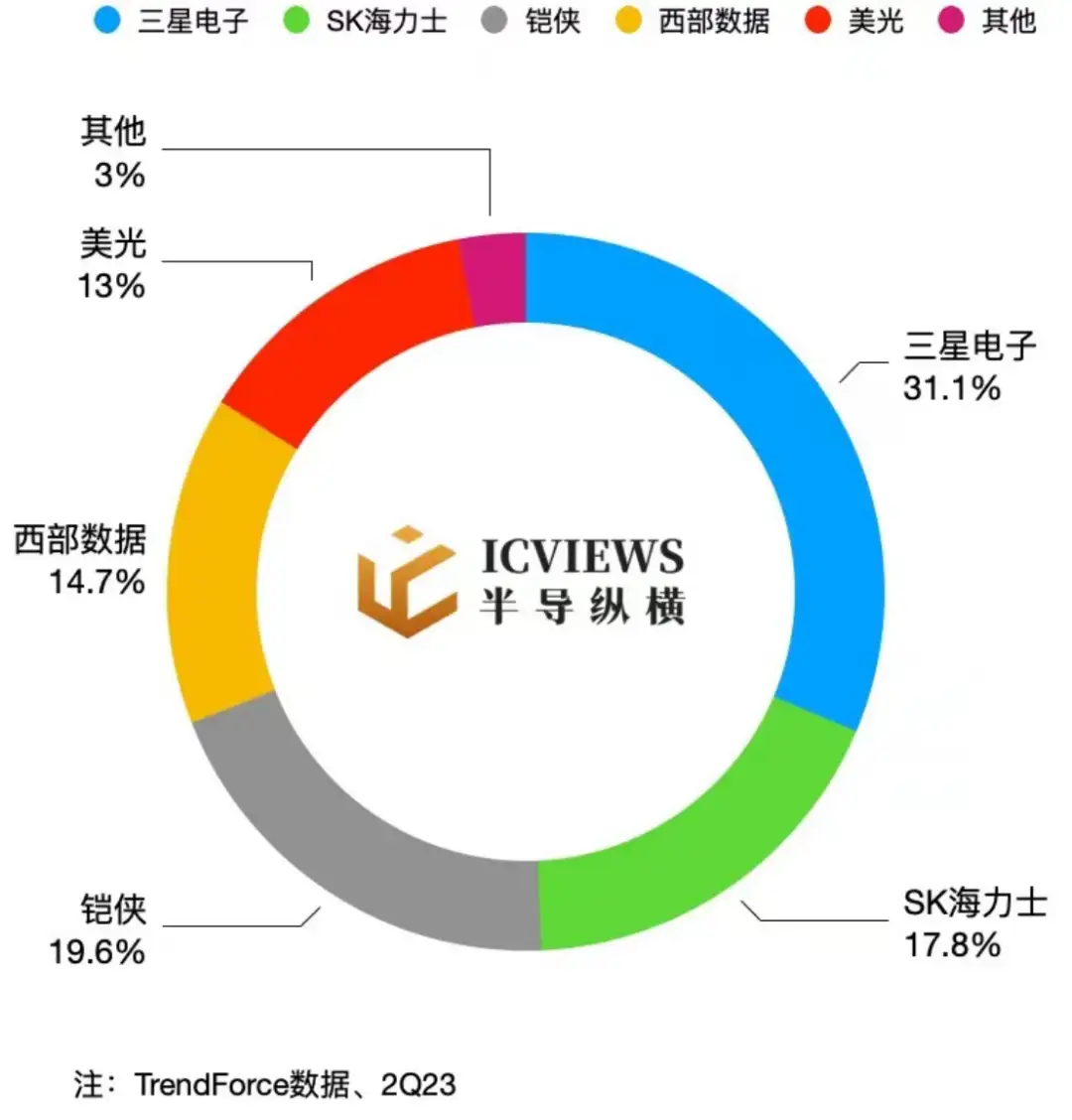

NAND 市场格局

NAND 市场目前格局则是三星(31.1%)、SK 海力士(17.8%)、铠侠(19.6%)、西部数据(14.7%)、美光(13%)占据行业 95% 以上份额。一旦铠侠和西部数据合并,NAND 市场将变新企业(铠侠+西部数据)占据 34.3%,一举超越 NAND 龙头三星。

不过,存储芯片市场巨额的投资和激烈的竞争,玩家越来越集中是一个大趋势。晨星 ( Morningstar ) 分析师 Will iam Kerwin 在一份研究报告中表示:「从长期来看,我们预计 NAND 市场将整合至约三家主要厂商,以生产基本类似大宗商品的产品。」

除去 NAND 的玩家数量变化,一旦合并存储的国际格局也会发生变化。铠侠是日本存储的最后一个稻草,存储对于日本半导体来说意义非凡,毕竟日本的存储曾如日中天。铠侠与西部数据合并后,NAND 市场四大玩家,两家韩国、两家美国,日本的存储芯片火种奄奄一息。

日本半导体的复兴计划,似乎也遥不可及。如同日本汤之上隆在研讨会上直接发言:「失去的半导体产业已无法挽回,继续投入就是浪费纳税人的钱。」

滚滚长江东逝水, 浪花淘尽英雄。当铠侠和西部数据真正合并,日本的存储芯片之火也就宣告湮灭。

未来如何?

目前的这起合并仍旧存在风险。一方面,SK 海力士表示了反对。早在 2018 年,SK 集团的半导体部门 SK 海力士通过加入由美国私募股权公司贝恩资本(Bain Capital)牵头的财团向铠侠投资了约 4 万亿韩元(约合人民币 233 亿元),包括 1.3 万亿韩元用于收购可转换债券,占公司总股本的 15%。借此机会,SK 海力士希望能够和铠侠达成未来合作。如果铠侠和西部数据合并,将对 SK 海力士造成业务威胁。

另一方面,或许会影响铠侠 40% 股权的东芝业务重组计划。前不久,东芝宣布由私募股权基金「日本产业合作伙伴」(JIP)牵头的 150 亿美元要约收购已成功获得超过一半股东的支持,达到了将公司私有化的门槛,最快在年内退市。

如前文所述,东芝拥有铠侠 40% 股份,如果铠侠和西部数据合并,那么笔合并交易可能会影响 JIP 对东芝提出的 150 亿美元的收购要约。迄今为止,东芝董事会并未向股东推荐 JIP 交易,称价格太低。

最主要的方面,合并案须得到多各国监管部门的批准,由于两大玩家的行业地位,很容易引起面临严格的反垄断审查。之前,海力士同意以 90 亿美元收购英特尔的 NAND 业务,也经历反垄断审查,最终才获得有条件批准。

因此,未来仍可能出现波折。

评论