被“禁”的晋华将何去何从?下个目标会是谁?

继日前中国大陆DRAM厂商福建晋华被美国列入出口管制实体清单之后,10月31日,联电也宣布暂停为福建晋华提供研发协助。今天美国政府又宣布将分别对“福建晋华”、台湾联电、3名台湾人盗窃美光商业机密案提起刑事与民事诉讼。这也使得福建晋华的DRAM项目再遭重创,前路危机重重。

本文引用地址:https://www.eepw.com.cn/article/201811/393821.htm与美光的专利纠纷成导火索?

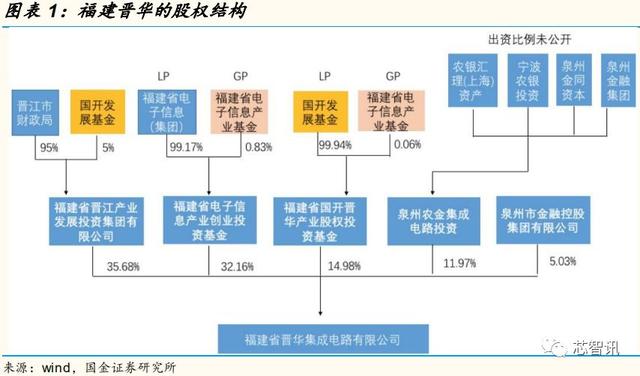

福建晋华成立于2016年,是由福建省电子信息集团、晋江能源投资集团有限公司等共同出资设立的先进集成电路生产企业,晋华项目已列入国家 “十三五(2016~2020年) ”集成电路生产力规划的重要布局中,并且获得国家专项建设基金支持,也就是来自福建省安芯产业投资基金的投资。该基金由 “国家集成电路产业投资基金(俗称大基金) ” 与福建省、泉州市、晋江市等三级政府所共同发展设立,目标规模为 500 亿人民币。

实际上,福建晋华正式成立之前,公司前身就与联电签署了技术合作协议,联合开发DRAM相关制程技术。2016年正式与福建晋华达成合作。据双方协议,晋华将提供特用设备,并依开发进度支付技术报酬金给联电作为开发费用,开发成果将由双方共同拥有。

不过,随着福建晋华的成立以及与联电的合作,也引起了美光DRAM大厂美光的不满。

去年12月,美光科技在美国加州提起民事诉讼,控告联电及福建晋华侵害其DRAM的商业机密。同时,美光也在中国台湾控诉联电员工从美光DRAM技术机密。值得注意的是,福建晋华的DRAM计划负责人正是前美光高层陈正坤。

随后,福建晋华在国内起诉美光自有品牌Crucial英睿达MX300 2.5-inch SSD 525GB固态硬盘以及Crucial DDR4 2133 8G笔记本内存条等十余款自有品牌产品涉嫌侵害晋华专利。

虽然美光与福建晋华的专利纠纷仍在诉中,不过7月3日,中国福州中級人民法院发布针对美光半导体(西安)及(上海)的诉中禁令,禁止美光在中国销售 26个DRAM 与FLASH 产品,包含相关的固态硬盘 SSD 与记忆卡产品。

业界普遍认为,正是由于国内对于美光部分产品的“禁售”,才导致了美国对于福建晋华的出口管制。当然这也只是一个“导火索”,其根源还是美国希望扼制中国存储产业的发展。

目前DRAM芯片市场由三星、海力士、美光三家垄断。三家厂商凭借垄断地位赚取行业暴利。2018 财年美光对外销售的 DRAM芯片均价上涨 37%,三季度毛利率高达 71%,净利润率高达 51%。国内晋华、长鑫进入存储芯片产业有利于存储行业去垄断,有利于广大消费者。晋华规模不及美国 DRAM 厂商美光 1/10,威胁到美光的生存纯属“莫须有之罪”,晋华禁运事件的核心目的在于限制中国存储芯片产业的发展。

福建晋华将何去何从?

去年11月,由联电与福建晋华集成电路公司合作的 12 寸随机存取存储器(DRAM)生产线 (晋华项目)主厂房正式封顶。该FAB 主厂房,面积达 27.4 万平方米,将于今年下半年投入使用。

根据规划,福建晋华的制造技术工作主要交由联电进行,整体晋华项目的第 1 期,总计将投入 53 亿美元,并将于 2018 年第 3 季正式投产,届时导入 32 纳米制程的 12 寸晶圆月产能,预计达到 6 万片的规模。公司目标最终推出 20 纳米产品,规划到 2025 年四期建成月产能 24 万片。

目前,福建晋华已有200台的半导体设备到位,计划在年底进行小量投片试产,预计2019年初可以几千片的规模进入投产,即将要摘下大陆第一家量产DRAM存储技术阵营的桂冠。

不过,随着美国的“禁令”,以及台湾联电宣布暂停技术研发协助,使得福建晋华的前路变得危机重重。

今天,美国政府又宣布将分别对“福建晋华”、台湾联电、3名台湾人盗窃美光商业机密案提起刑事与民事诉讼。,如果罪名成立,被告人将会面临最高15年监禁和500万美元的罚款,被告公司可能将会面临超过200亿美元的罚款。同时禁止转让被盗技术,并且利用被盗技术的产品将会在美国被禁售。

美国此举无疑将使得福建晋华项目“雪上加霜”,可能真的是要“凉了”。

量产进程或将“遥遥无期”?

根据业内消息显示,目前福建晋华一期产线投资金额为53亿美金,单月产能规模 6 万片,已于7月建设完成,相比原计划提前 2 个月进入投产阶段,计划将在年底将启动大规模生产。所以美国的禁运对于一期项目的影响并不大。

但是,由于31号联电宣布暂停对于福建晋华的技术支持,这或将直接导致一期项目的良率爬坡进程和量产进程。

由于福建晋华二期扩产项目正在建设,可能一些设备正在调试安装,一些设备仍在等待交付,而这也使得二期项目将会受到美国的禁令非常大的影响。

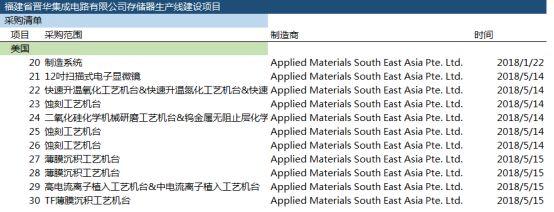

目前,福建晋华已有200台的半导体设备到位。根据中国闪存市场统计显示,截止到10月30日,福建晋华已从美国、日本、英国、新加坡、瑞士、法国、德国、大陆及台湾地区等采购了硅片分类机、精密刻蚀镀膜机、蚀刻工艺机台、晶圆边缘检测机等关键设备。其中应用材料、KLA-Tencor等厂商提供的设备更是晋华的采购重点,另外还有IBM和是德科技等美国厂商的产品。

晋华从美国采购的部分设备

据招商电子分析师在报告中指出,国内也有6家半导体设备厂商中标了福建晋华的采购项目。其中中微半导体中标了七台刻蚀机;而北方华创则中标了两台石英清洗机。其他公司,如盛美半导体,H3C,协昆等厂商也分别中标了一些设备。

虽然目前本土企业在各类半导体关键制程设备均有突破,基本覆盖了各种关键设备种类,整体水平达到 28nm,并在 14nm 和 7nm 实现了部分设备的突破。1)在 28nm 领域:刻蚀机(北方华创、中微半导体)、薄膜沉积设备(北方华创、沈阳拓荆)、氧化扩散炉(北方华创)、清洗设备(北方华创、上海盛美)和离子注入机(中电科电子装备)已经实现量产;2)在 14nm 领域:硅/金属刻蚀机(北方华创)、薄膜沉积设备(北方华创)、单片退火设备(北方华创)和清洗设备(上海盛美)已经开发成功,正在客户端进行验证;3)在 7nm 领域:7nm 的介质刻蚀机已被中微半导体开发成功。但在先进制程领域较外资设备依然存在差距。想要完全依靠国产设备、材料厂商来解决福建晋华所面临的“禁运”危机并不现实。

资料来源:方正证券研究所

因为目前无论是半导体制程设备、材料、软件、IP(知识产权核)还是电子设计自动化工具(EDA design tool),美国厂商都有近 50%市场份额,而且部分领域及高端设备很难找到非美国半导体设备厂商的完美替代。另外由于日韩与美国属于同盟关系,所以日韩设备厂商恐怕也将会停止与福建晋华的合作。

根据业内消息,在美国禁令生效当天,前几大美国半导体设备厂商就已经停止了对于福建晋华的支持,全员撤出。据说连备件账号也统统关掉,所以即使已经买到手的机器,一旦后续零部件出现问题,很可能将会面临无法维护的局面。另外已经付款仍未交货的,也将面临无法交付的问题。

所以综合来看,即使一期产线不会受到美国“禁运”的太大影响,那么二期项目无疑将会受到重创。即便是国产设备能够对部分进口设备进行一些替代,但是仍难以实现大范围的替代。更为关键的是,联电为了避免受到美国“禁令”的牵连,已经宣布暂停对于福建晋华的技术支持。而此前福建晋华项目的技术也主要是由联电方面来主导的,现在联电停止支持,那么福建晋华一期项目无疑也将会陷入停滞。

另外,美国政府今天对于福建晋华、台湾联电、3名台湾人盗窃美光商业机密案分别提起刑事与民事诉讼,无疑将进一步使得福建晋华与台湾联电的合作面临“瓦解”的危险。

如何化解危机?

前面提到,采用国产设备、材料等来进行全面替代,现阶段是不现实的。

另外,从美国今天对于晋华、联电的起诉来看,美国不会允许福建晋华通过缴纳专利授权费来获得美光DRAM技术授权,来影响美国所谓的国家安全风险。可能也不会允许福建晋华通过缴纳保证金或罚款就放弃对于福建晋华的“出口管制”。

所以,福建晋华的解套将比中兴通讯难上加难,而直接影响福建晋华的投资机构、中央、地方政府基金目前的投资回收。当然,将福建晋华解散重组,及时止损,将是解套的选项之一,但是可能将会损失数十亿美金。

当然事情也并不是完没有转机。不过只能是通过国家层面来解决。但是目前中美双方贸易战仍未停息,双方关系比较紧张。如果不付出点诚意,恐怕通过和谈的方式是难以解决的。但中国政府若对美光(50%的产品销往中国)进行反击而采取全面禁售,美光将无法避免亏损及不利于美光及其全球的产业链(力成、南茂、华东先进、沛顿/深科技、金士顿、半导体设备大厂),美国也不可避免的受损。不过,中国政府应该会基于理性及市场因素谨慎应对。

谁有可能成为下个目标?

虽然我们不认为此禁售令会大幅扩散到中国的晶圆代工、封测、设计等半导体产业,但我们不排除美国商务部用未审先判的手段来打击有侵权诉讼官司未审结的竞争对手。

目前相关悬而未决的案子是美国 MOCVD 大厂 Veeco 与中微半导体的互告官司,中微半导体目前是中国最有潜力的半导体设备大厂之一 。 不像长江存储与Cypress/Spansion 合作共同研发未来 128 层及 Xtacking 的闪存技术,合肥长鑫的手机用 DRAM 内存的技术来源相对而言就比较有风险。

对国产半导体产业短期利空,长期利好

当然,福建晋华被“禁”,会对中国的半导体产业造成打击,但对于这些美国设备厂商来说,也是一个重大打击。因为如果美国的禁运继续,将会持续推动国产半导体设备对于进口设备的加速替代,他们将错过中国迅速成长的半导体设备市场。

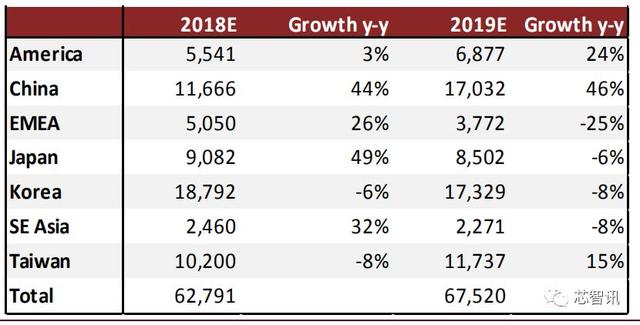

事实上,中国大陆晶圆厂建设将成为未来两年全球半导体市场下行周期内,设备行业增长的驱动力。根据 SEMI 的预测,在下行周期晶圆厂扩产计划暂缓,设备需求减弱情况下,2019 年 EMEA、韩国、日本等地区市场规模均呈现倒退。

而中国大陆地区半导体设备销售额 2018/2019 年将实现44%/46%增长,远超行业增速,助力行业销售额再创新高。在全球半导体行业大趋势向下的未来两年,中国半导体设备市场“淡季不淡”。

另外,存储芯片是国家自主可控战略的重要核心。晋华被禁运后势必加快国产半导体设备供应链的建设,加速国产设备的验证评估过程。在国产设备加速替代进口,以及中国半导体市场快速增长的趋势之下,将对国产半导体设备厂商构成长期利好。

评论