神盾/义隆/敦泰上半年业绩齐涨 大力布局光学指纹芯片市场

尽管苹果iPhone X开启了3D感测的新时代,但并未取代指纹识别的市场!随着智能手机吹起“全面屏”风潮,让指纹识别功能从手机正面屏幕下方或手机背面,移往屏幕底下,催生了光学指纹识别。据了解,非苹阵营已经由vivo、华为开出第一枪,让指纹识别市场重新燃起新商机。据悉,台系厂商神盾、敦泰等进军光学式市场,纷纷布局光学式指纹芯片市场,希望开启新一轮快速增长模式。

本文引用地址:https://www.eepw.com.cn/article/201808/390963.htm台系芯片厂商2018 Q2业绩表现亮眼

2018年第二季度已经过去,不少企业近期纷纷公布业绩报告。据笔者了解到,台系芯片厂商敦泰、神盾、义隆等在内的涉足指纹识别的企业,2018年第二季度在出货量,或是在营收数据上,纷纷表现出上涨的趋势。

一、神盾Q2合并营收达14.80亿元,较去年同期增长69.1%

近日,神盾发布了7月份单月营收数据,数据显示,其7月份营收为4.75亿元新台币,与去年同月相比增长17.5%。

此外,神盾第二季度合并营收达14.80亿元,较去年同期成长69.1%,由于毛利率提升至38.3%,单季归属母公司税后净利季增36.1%达2.94亿元,较去年第二季大幅成长逾2.9倍,并创下单季获利历史新高纪录,每股净利4.20元,优于市场预期。

另外,2018年5月,神盾营收更是突破了5亿元新台币大关,较去年同月增长了101.18%,涨势惊人,其营收在延续去年的发展态势上,并持续利好至今年,业内人士看好神盾下半年营运优于上半年。

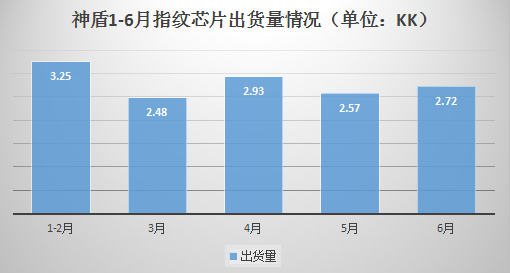

值得一提的,在指纹芯片出货量方面,旭日大数据显示,神盾一季度指纹芯片出货量为5.73kk,此外,4、5、6月份出货量分别为2.93kk、2.57kk和2.72kk,累计今年1-6月出货量为13.95kk。

由此可见,神盾今年指纹芯片出货量较去年增长较大。虽说今年屏下指纹迎来爆发期,但上半年采用屏下指纹识别的仅为一些高端旗舰机种,上半年智能手机生物识别方式仍以电容式指纹识别为主,因此神盾凭电容式指纹芯片大放异彩。

二、义隆Q2净利季增加4成、年增加3成

另一大芯片厂商义隆7月合并营收达7.89亿元、月增8.44、年增17.9%,创下单月新高表现。此外,义隆第二季受会产品单价提升,加上出货量成长,带动合并营收21.04亿元,季增18.3%、年增12.7%;单季净利为3.65亿元,季增40.9%、年增30.4%。

对于可观的业绩,义隆方面表示,其美系新客户于5月开始出货,加上既有触控屏幕与触控板客户渗透率有效提升,是推升其第二季度业绩上升的主要原因。与此同时,义隆早前就曾预估,触控板出货量将从今年首季的1360万套上升至第二季的1600万套水准,指纹识别芯片出货量也出现季增双位数增长。

据悉,今年一季度,义隆首季实现营收17.8亿元新台币,季减少5.8%,年增加11.96%,略低于原先预期的18-19亿元,营益率16.2%。义隆方面表示,季减少主要原因在于研发费用持续增加,业外具有处分转投资收益及评价利益约6000-7000万,单季汇损则约1600万元。

展望未来,法人预期,第三季为义隆传统营运旺季,其触控类、指纹识别芯片出货将同步增长,业绩较第二季将有所增长,且义隆今年第三季将开始对陆系平板客户开始出货,加上今年的新客户效益持续发酵,客户渗透率不断提升,义隆第三季业绩将全面发挥旺季水准。

评论