挖矿芯片需求降温,台积电Q2财报二度下调营收预期及支出

19日台积电召开了法说会,并正式公布了2018财年Q2财报,这也是继董事长张忠谋正式退休后的公开的第一份财报。据财报显示,台积电第二季度合并营收为2332.76亿元新台币(约合76亿美元),同比增长9.08%,环比下滑5.97%;净利润为722.90亿元新台币(约合23.59亿美元),同比增长9.08%,环比下滑19.49%。

本文引用地址:https://www.eepw.com.cn/article/201807/389252.htm而在毛利润方面,台积电Q2毛利润为1115.30亿元新台币(约合36.40亿美元),环比下降10.7%,同比增长2.6%,毛利率为47.8%。

针对公司第二季营收环比下降的原因,台积电财务长暨发言人何丽梅表示,主要是受到移动终端产品的季节性因素影响,然而加密货币挖矿运算持续强劲的需求和较为有利的汇率环境,则减缓了移动终端产品营收疲软的影响。

展望Q3,台积电总裁魏哲家表示,得益于下半年新一代iPhone手机的发布,以及7纳米制程芯片收益显现,台积电第三季度的营收将有望回升。台积电预估Q3营收在84.5亿到85.5亿美元之间,而Q3的毛利率预计介于48%到50%之间。此外,未来智能手机、汽车、高效能运算和物联网等,将进一步带动半导体产业持续成长,而AI和5G又将为人类生活带来重大改变。

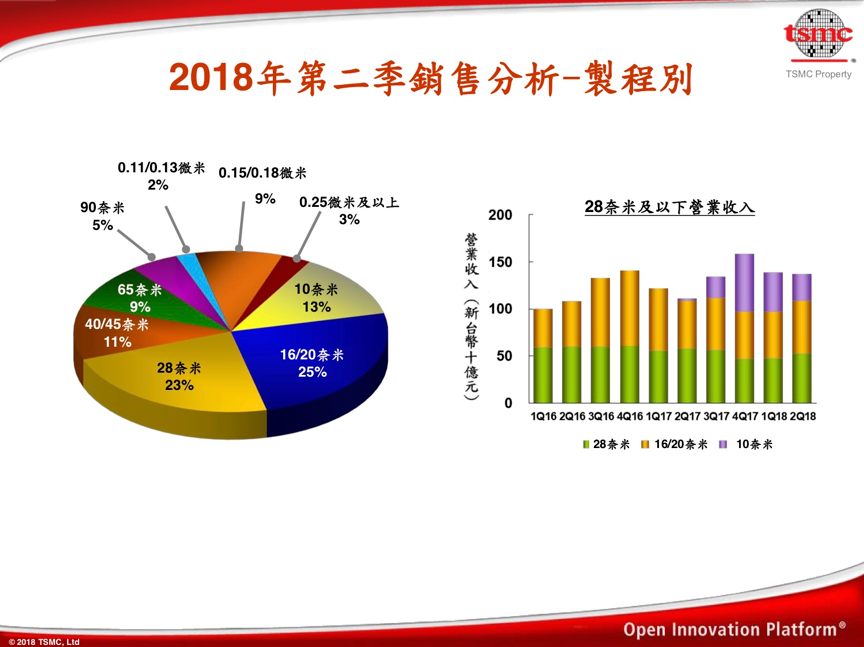

从工艺节点划分来看,10纳米晶圆出货量占据了总晶圆营收的13%;16/20纳米晶圆占据了总晶圆营收的25%;28纳米及以上先进工艺晶圆占据了总晶圆营收的61%。与上一季度相比,28纳米晶圆营收占比保持不变,16/20纳米晶圆营收占比小幅上升,而10纳米晶圆营收占比下降较多。

而针对7纳米的进展,台积电认为7纳米正按计划推进,预计下半年将开始贡献收入,采用7纳米的客户数量较20/16/10纳米都将有所增加,包括A12芯片、两大显卡厂商,以及手机端客户等。预估7纳米制程营收将占台积电第三季营收的10%,而今年第四季7纳米制程营收占比更将进一步提升至两成。

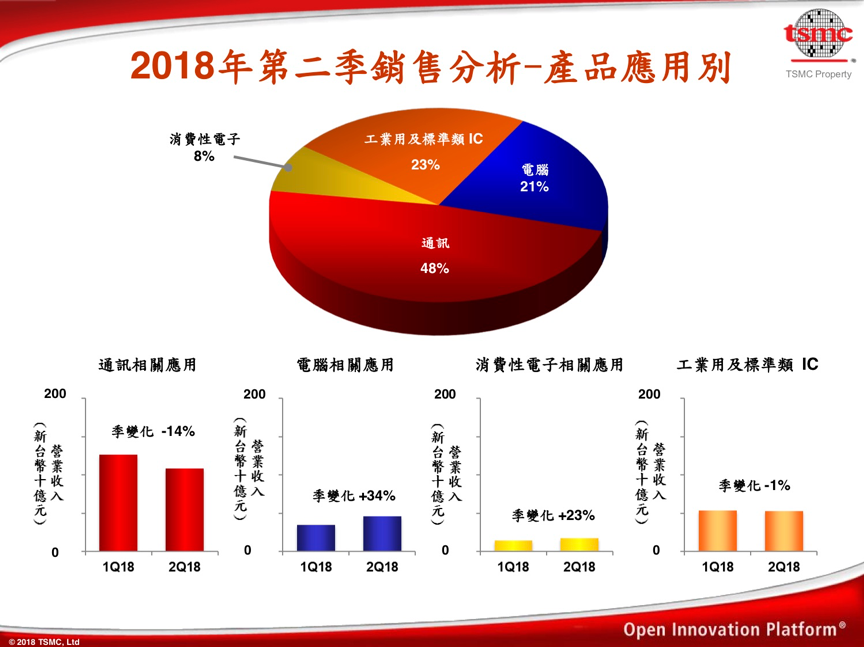

从下游应用来看,通讯业务环比下滑14%,收入占比48%;工业及标准IC业务环比下滑1%,收入占比23%;PC业务环比增长34%,收入占比21%;消费电子业务环比增长23%,收入占比8%。

从客户范围来看,目前公司合作的大客户包括苹果、华为、高通和联发科等,其中,来自北美洲的客户收入占总净收入的53%,而来自亚太地区、中国、欧洲经济区、欧洲、中东和非洲的收入分别占总净收入的10%、23%、7%和7%。

台积电预估,今年半导体产值(不含存储芯片)将年成长5%,而晶圆代工产值将年成长7%,台积电全年美元营收则将成长高个位数百分比,略低于之前预估的成长10%,主因是受加密货币需求疲弱影响。

同时,台积电表示还将调降今年资本支出计划,从先前的115亿美元至120亿美元降至100亿到105亿美元。原因是部分先进制程已推迟至明年装机,加上生产制程的改进、部分设备共用减少了前后段设备采购需求,以及强势美元有利台积电采购等因素。

此外,何丽梅还在法说会上表示,台积电目前没有在中国大陆上市的计划。而在被问到台积电未来是否有赴美建厂的打算时,何丽梅也对此予以否认。

评论