中国LED芯片周期景气 产业竞争格局多样

第一部分:行业篇

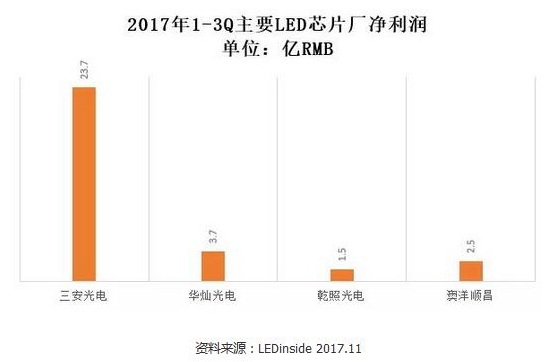

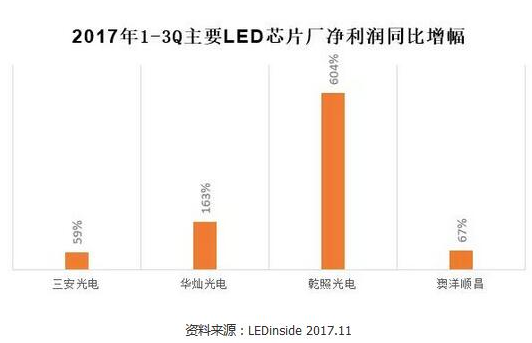

本文引用地址:https://www.eepw.com.cn/article/201711/371338.htm随着LED芯片企业的三季报尘埃落定,LED行业的高景气度得到了印证,三安、华灿、澳洋顺昌、乾照光电毫无疑问都是这一轮LED芯片景气周期的受益者。相比去年同期,主要厂商利润都取得了超过50%以上的成长。

然而,在高景气度,高盈利能力的背后,却又刺激出新一轮紧锣密鼓的扩产潮,为刚刚好转的行业景气蒙上一层不安的阴影。

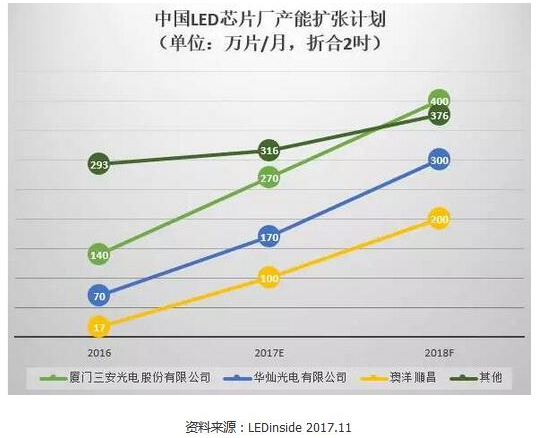

LEDinside最新的统计数据表示,包括三安、华灿、澳洋顺昌等中国前三大芯片厂商,2017年开始均有明显的扩产计划,估计当这些新的产能陆续到位之后,2017年中国大陆MOCVD累积安装量占全球比重将高达54%。《大陆LED芯片迎来新一波扩产高峰,2017年大陆产能占全球54%》

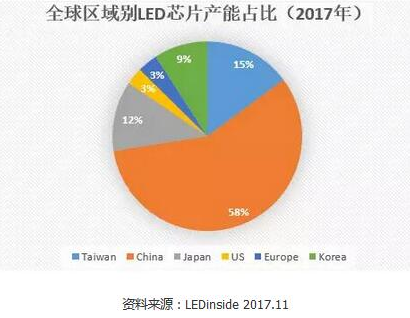

从产能角度看,中国厂商因为设备较新,效率更高,产能占比更高达58%。

这难免让人联想起2009年的LED芯片行业高烧。当时投资狂热,直接诱导此后2010到2012年全中国有近80个LED芯片项目纷纷上马,并形成了LED芯片业高度分散,盈利能力差的行业格局。经过此后多年的数轮行业洗牌,LED芯片行业才终于迎来这一轮的行业景气。

历史会不会重演?未来的2年,中国LED芯片行业会不会再一次陷入供给过剩,杀价竞争的泥淖?

与2009年不同的是,本轮的扩产主要集中在前三大芯片厂商。外资厂商中除了欧司朗仍然有扩产计划,其他厂商均无大量扩产的计划,中国本土芯片厂商多数已经无力扩产,逐渐退出产能竞赛。兆驰虽然有新的LED芯片项目上马,短期内对市场的影响还非常有限。

因此,尽管单独看几大厂商扩产幅度惊人,然而整体产能扩增的幅度相对有限(145%),再考虑到以Veeco的红牛,中微的A7以及部分Axitron的R6等大腔体新机台成为主力机型后,K465i,CRUIS2及更早期的机型渐次退出市场,整体市场供给更为集中,产能增幅也比预期的要低。

加上地方政府的MOCVD设备补贴相对来说也更为集中。与早期的雨露均沾的模式不同,现在的地方政府更倾向于相机挑选补贴在市场经济竞争中已经证明具有良好的运营与管理能力的公司。

补贴的力度也需要根据企业的实力和谈判能力以一事一议的模式来确定,而具有优势行业地位和良好纳税能力的公司在与地方政府的讨价还价中处于更有利的地位。

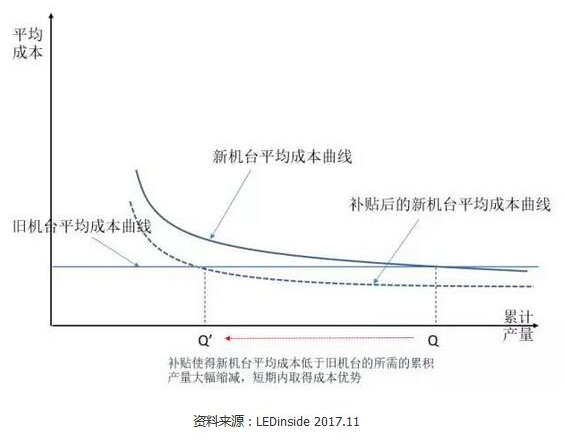

补贴对企业成本结构的改变也是非常明显的,新的机台单腔31x4吋每炉生产效率更高,材料耗用更少,折合到2吋片的平均可变成本相比K465i可以降低约30%,而唯一的劣势是需要较高金额的初始资本支出,也就意味着更高的折旧额,需要更长的时间来累积产量摊销折旧,以降低平均成本。

补贴的作用在于可以让这个过程大为缩短,短期内可以做到平均成本低于折旧摊销结束的旧设备,大为降低新采购设备的固定资本投入风险。因此芯片厂商有强大的动机获得补贴购买新机台来增加成本竞争力,新的芯片项目投资几乎都有政府补贴做依托。

相应的新机台的效率优势也提供了后发厂商的弯道超车的机会,兆驰便是在江西政府补贴承诺的背景下,希望凭借直接采购新机台,没有历史成本负担的优势,切入到LED芯片产业。

评论