LED芯片业:胜者为王,格局已定?

大厂的持续扩产使得中小企业被逐渐淘汰出局。进入2017年,LED芯片行业市场主动权已经掌握在几家龙头企业手中,其中,三安、晶电、华灿这前三大厂商市占率为50%,尤其是三安处于一家独大的局面,占据了近三成的市占率。

本文引用地址:https://www.eepw.com.cn/article/201706/361060.htm从2016年开始,多家芯片企业对部分产品价格进行了上调,市场需求明显呈现旺盛态势,国内LED芯片企业纷纷扩产,产销量大幅度提升,进一步巩固了公司在市场中的优势地位。

在目前已公布的LED芯片上市企业2017年第一季度财报数据可以看到,除德豪润达外,其余几家LED芯片厂商纷纷实现了营利双收。

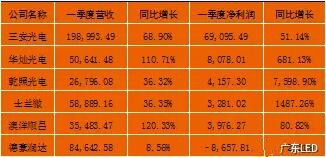

其中比较亮眼的有三安光电、乾照光电、华灿光电和士兰微。其中,三安光电一季度营业收入达到了19.9亿元,较上年同期增长68.90%。乾照光电实现营业收入 26,796.08 万元,比去年同期增长 36.32%;归属于上市公司股东的净利润 4,157.30 万元,比去年同期增长 7,598.90%。

华灿光电和士兰微也不示弱。报告期内,华灿光电实现营业利润5,455.96万元,较年同期增加9,838.76万元,增幅224.49%;实现净利润8,078.01万元,较上年同期增加9,468.07万元,增幅681.13%。士兰微一季度实现营业收入5.89亿元,同比增长36.35%;归属于上市公司股东的净利润3281.02万元,同比增长1487.62%。

对于业绩上涨的原因,在各企业的公告中都提到了市场需求和价格的持续上涨,以及产销规模的持续扩大,成为本季度营收和利润大幅增长的主要原因。

业绩的飘红也直接印证了市场的火热。根据统计机构数据显示,2017年LED芯片需求预计约9235万片。其中,照明芯片需求4704万片,户外全彩显示屏需求2602万片,户内小间距需求102万片,手机背光需求139万片,平板电脑背光需求44万片,电脑及电视机背光需求699万片,汽车灯具需求106万片。综上可以看到2017年,芯片总需求面积预估在9235万片,增长约12.5%。

同时,随着国产化率的逐步提升和下游市场的逐步打开,未来一段时间内LED芯片产业仍将迎来确定性的成长。

2017年一季度LED芯片企业主要财务数据(单位:万元)

大陆芯片崛起,产业集中度提高

近几年,包括三安光电、华灿光电、德豪润达等在内的本土芯片厂商通过扩产、整合持续扩大市场份额,大陆LED芯片集中度正在不断提高。再加上行业的发展与洗牌,我国LED芯片格局已经基本成型,市场话语权主要掌握在几大龙头厂商手中。

数据的提升直接反映了产业集中度的提高。在LED芯片领域,2012年前10大芯片企业市场份额是60%左右,目前已经提高到78%的份额,在市场份额的提升中,也夹杂着LED芯片产业的洗牌,大部分中小型企业已经被淘汰出局。

同时,大陆厂商的崛起速度也十分惊人。2016年,我国LED芯片市场前十大厂商占比达77%,三安、晶电与华灿三大芯片厂商拿下了过半市场份额。特别是大陆本土的LED芯片厂商,三安光电、华灿光电、德豪润达、澳洋顺昌等均通过扩产、整合继续扩大市场份额,实现了“剩者为王”的跨越。同时,产业链内部的并购也频频出现,加速了产业集中度的提高。例如三安,木林森等公司的并购活动,都可以看成产业链整合的过程,对产业链整体的布局在不断加速。

另一方面,台湾厂商在中国市场的市占率呈逐年下滑趋势,2016年市占率仅剩下22%,而中国大陆厂商提升至76%。台湾厂商也基本上只剩下晶电一家,其他厂商基本上可以忽略,而晶电在中国市场的市占率亦日益下滑。

从国际上的地位来看,我国芯片产业正从第三梯队向第二梯队上升,中国已经进入第二梯队。实际上,第一梯队和第二梯队的差距,也主要在于第一梯队掌握的专利数量占据绝对优势。

市场集中度提升,市场竞争得到缓解,芯片价格有触底迹象,部分芯片价格上涨。在技术提升以及规模优势的影响下,我国LED芯片产业正在经历着高速的成长,市场格局已经初步成型。

评论