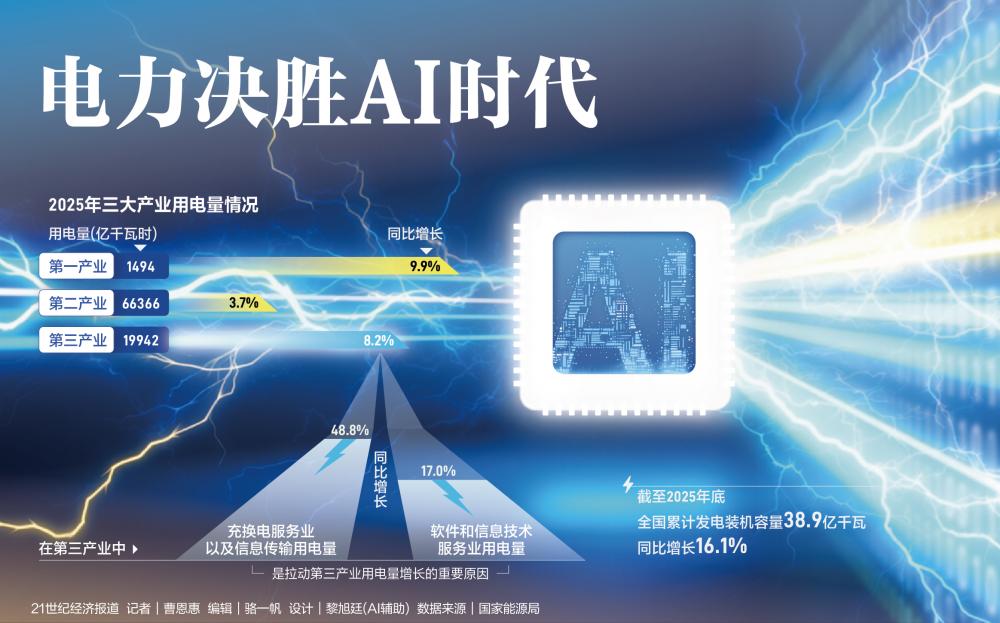

电力决胜AI时代 中国发用电能力领跑全球

AI技术飞速发展,全球竞争烈度不断提升,范围也不断扩大。AI的尽头是算力,算力的尽头是电力,电力供应能力已然成为全球AI竞争的“胜负手”。目前,业界对于这一竞争逻辑愈发认同,围绕电力建设投入亦在不断增加。在电力供给方面,截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%,领跑全球;在产业链方面,变压器已成全球算力基建硬通货,而中国相关企业不仅产能强大,更先一步抢占高端市场。可以看到,中国在电力领域的扎实建设,已为其在AI领域的竞争奠定优势。

2025年累计发电装机容量38.9亿千瓦、全社会用电量首次突破10万亿千瓦时,当中国交出上述年度发用电成绩单时,一种观点引发热议:“中国发电能力将左右未来AI竞争力。”

特斯拉首席执行官埃隆·马斯克日前在达沃斯世界经济论坛的言论仍然“余音绕梁”:他称,电力供应能力是制约美国人工智能发展的最大瓶颈,而这是竞争对手中国无需应对的问题。

AI的尽头是算力,算力的尽头是电力。当业内越来越认同这逻辑时,这意味着电力供应能力已然成为全球AI竞争的“胜负手”。

解构10万亿度用电

国家能源局2026年1月公布的统计数据显示,2025年度中国全社会用电量高达约10.37万亿千瓦时,同比增长5.0%。对此,中国电力企业联合会日前发布的《2025—2026年度全国电力供需形势分析预测报告》指出,前述用电规模超过美国全年用电量的两倍,高于欧盟、俄罗斯、印度、日本全年全社会用电量的总和,稳居全球电力消费第一大国地位。

那么,上述10万亿度用电背后有何亮点?

从中国全社会用电结构上看,第二产业稳居用电基本盘——2025年用电量约6.64万亿千瓦时,同比增长3.7%,占比高达64%;第三产业则贡献了显著的用电增速——2025年用电量约1.99万亿千瓦时,同比增长8.2%。

值得一提的是,国家能源局在公布社会用电量情况时特别强调:“充换电服务业以及信息传输、软件和信息技术服务业用电量增速分别达到48.8%、17.0%,是拉动第三产业用电量增长的重要原因。”

为何外界会特别关注第三产业用电情况?国海证券的分析指出,过去十年来(2016年至2025年),第三产业用电量占比呈现波动上行趋势,占比数字已从2016年的5.78%提升至2025年的19.23%,成为全社会用电量增量高韧性驱动项。

21世纪经济报道记者注意到,虽然充换电服务业近些年基本确立为第三产业用电量的核心增量地位,但以AI数据中心为代表的信息传输、软件和信息技术服务业在2025年已经成为第三产业用电量的又一项关键增量因素。

具体而言,2025年信息传输、软件和信息技术服务业的用电量为1933亿千瓦时,其第三产业用电占比提升至近10%。“信息传输、软件和信息技术服务业用电量中包含数据中心用电量,大型人工智能模型由于过于复杂,其训练与推理需在大型且耗电的数据中心中进行。”国海证券认为,生成式人工智能产品的用户规模和普及率明显提升带动人工智能模型推理需求激增,间接推高数据中心电力消耗,或为信息传输、软件和信息技术服务业用电量2025年同比大幅增长的关键动因。

AI产业区域聚集效应,则进一步证明了其用电增长潜力。例如,浙江杭州有近百个数据中心运行,2025年用电量同比增长47.2%;随着“东数西算”工程的深入推进,贵州互联网数据服务2025年用电量同比飙升95.01%。

2026年冲击43亿千瓦装机

中国电力消费力持续创下历史纪录的背后,离不开自身强大的电力供给。

截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%。其中,全国非化石能源发电装机容量24.0亿千瓦,占总装机容量比重为61.7%,比2024年底提高3.5个百分点。

“十四五”期间,中国非化石能源发电装机规模的快速提升,是中国发电能力实现“既低价又低碳”的主要原因。根据中国电力企业联合会的统计数据,截至2025年底,我国水电、核电、风电、太阳能发电装机规模分别为4.5亿千瓦、0.62亿千瓦、6.4亿千瓦、12亿千瓦。尤其是风电、太阳能发电的装机规模增速最为显著,合计占总装机量的比例提升至47.3%,比“十三五”末提高了23.1个百分点。

值得一提的是,2026年,中国发电能力再创新高的同时,还将出现新的亮点——中国电力企业联合会预测,2026年底全国发电装机容量达到43亿千瓦左右,风电、太阳能发电装机合计占比有望达到总装机的一半左右,且太阳能发电装机规模预计将首次超过煤电装机规模。

实际上,中国近几年可再生能源发电装机规模的跨越式增长,亦是被外界视作未来AI时代全面到来时的重要电力供给来源。

“中国每年部署的太阳能装机容量超过1000GW,配合储能,稳态供电能达到250GW,这本身就相当于美国全年用电量的一半。”在马斯克看来,未来谁能解决电力问题,谁才能真正赢得AI竞赛。

不可否认的是,发电装机容量的量级差异,直接决定了AI算力的电力供给天花板。

国际能源署测算,2024年数据中心耗电量占全球比例居前的国家依次为美国、中国,两国数据中心耗电量已提升至2024年的1800亿、1000亿千瓦时,占全球数据中心耗电量的45%、25%,预计2024年至2030年的复合年均增长率分别达到15%、18%。此外,中国信通院则测算,中国数据中心2024年用电量已经达到1660亿千瓦时,2030年预计提升至3000亿千瓦时至7000亿千瓦时。

与此同时,用电成本的差异也会进一步放大电力供给能力的差距。价格方面,随着可再生能源装机的快速扩张,中国的电价正进入下行通道。

AI时代电力系统还需进化

放眼全球,主要国家的AI竞争态势因电力基础的差异的确发生倾斜。尤其是电力结构的绿色化、低碳化,有望重塑AI产业的全球话语权。

尽管中国电力优势显著,但随着AI产业的爆发式增长,其也对电力系统提出新挑战。

一方面,保障电力供需平衡依然是未来我国电力发展的首要任务。考虑到AI数据中心多集中于我国东部城市,而可再生能源主要分布在西部,跨区域输电的容量与效率亟待提升。不过,2025年,随着一批保障性、支撑性电源及多条特高压直流输电工程陆续投产,我国电力资源配置能力进一步增强。

另一方面,电力系统的灵活性要求提升。业内分析认为,AI算力需求具有明显的“潮汐”特征,体现在需求的波动性上——大模型训练多集中在夜间低谷时段,对电网调峰能力提出更高要求。因此,加快储能布局,亦是关键解决方案之一。

显然,AI时代之下,各国电力系统均面临进化。对中国而言,需持续推进电力制度革新与技术创新。例如,技术层面,需加快特高压柔性直流输电、虚拟电厂、固态电池等关键技术突破,提升电力系统的适配性。

不可忽视的是,远期来看,AI亦可赋能电力系统升级。“AI技术如今已经应用于优化电力系统的调度效率,降低电网损耗率。”一位企业人士告诉21世纪经济报道记者,“我们需既要巩固发电装机的规模优势,更要提升电力系统的智能水平,通过‘源网荷储’一体化、电力市场化改革等,将电力优势不断转化为AI产业的全球竞争力。”

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。

相关推荐

半导体压力传感器精密接口电路

PHILIPS 革新性的UART 解决方案

魏哲家谈机器人:核心还是半导体

ASML意外大裁员的背后是对半导体发展失衡的担忧

美国家半导体公司在苏州兴建中国装配厂

理解发展哲理 领悟发展走向——关于硅技术的思考

巧判半导体二极管电路

电容式触控IC解决方案及产品发展状况

日本地震影响电子产业原材料供应

ST启动了为AI数据中心生产硅光子学

特斯拉招聘半导体晶圆厂建设经理 —— 马斯克雄心勃勃的太拉工厂项目正式启动

摩托罗拉半导体走向中国家电与汽车业(图)

置顶新产业 从“十五五规划纲要”解读半导体未来发展战略

半导体模拟开关电路

新一代的晶圆代工服务与你共赢新兴的中国半导体市场

二极管的小知识

海燕牌6701型交流台式24半导体管调频调幅三波段收音、录音两用机电路原理图

大地震重创日本 台湾半导体产业受影响

日本目标 2040 年半导体本土产值达 2500 亿美元

HOLTEK 半导体问题解答集

半导体压力传感哭接口电路

2026 年台积电技术研讨会:推动半导体创新未来

我国半导体发光器件拥有了自主知识产权

便携式产品低功耗电路设计的综合考虑

台湾将有条件地开放半导体业者赴大陆投资设厂

AI狂潮 半导体通膨压力重重

2006全球半导体市场大会文字直播稿

应用材料与美光、SK海力士合作

意法半导体完成收购阿尔卡特微电子公司

伊朗冲突扰乱半导体供应链