中国有钱也玩不来主流DRAM?

编者按: 资本公司联合收购 ISSI,京东方宣告进入 DRAM 市场,中国抢进 DRAM市场的意图愈发明显,但是大把资金投入是否能得到预期收货?DRAM市场是有钱就行吗?

即便付出了大把银两,也无法保证在这产业胜券在握,台湾就是一个血淋淋的例子。

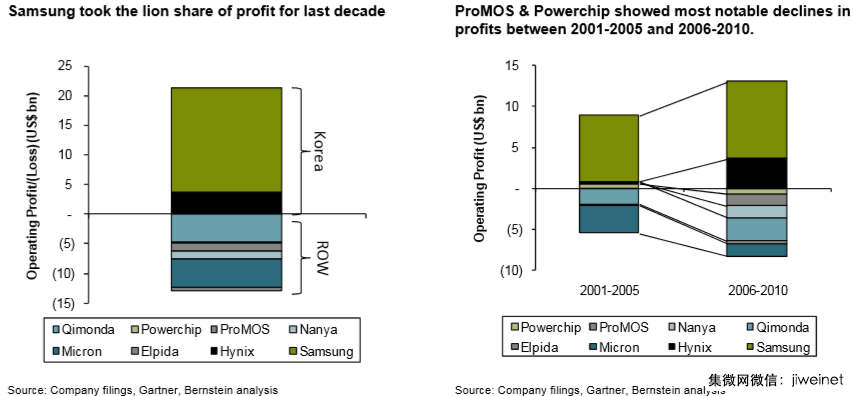

本文引用地址:https://www.eepw.com.cn/article/273124.htm1990 年代~2010 年台湾投入了超过 500 亿美元(约 1.6 兆新台币)发展存储器产业,就为了取得一定的市占,在 2004~2006 年产业一片荣景之下,更是大举扩充产能,然 2007 年产能开始过剩,DRAM 价格暴跌,2008 年金融海啸后,情况更为严峻,台厂踌躇是否投资之际,2010 年三星资本支出翻倍至 18 兆韩圜(约 5,578 亿新台币),倾力发展 DRAM 技术,血洗了当时产业,缺乏自有技术、不堪亏损台厂后来也败下阵来。

2001~2010 年十年之间,DRAM 市场拥有 80 亿美元的获利,倘若排除三星所赚的 170 亿美元,整个 DRAM 市场亏了 90 亿美元,排除韩厂,整个产业亏损更是将近 130 亿美元。在这期间德国大厂奇梦达破产倒闭,台湾力晶与茂德严重亏损面临重整,南亚科也转进利基型晶片,市场份额不复以往,台厂中较具规模的只剩美光入股的 华亚科。

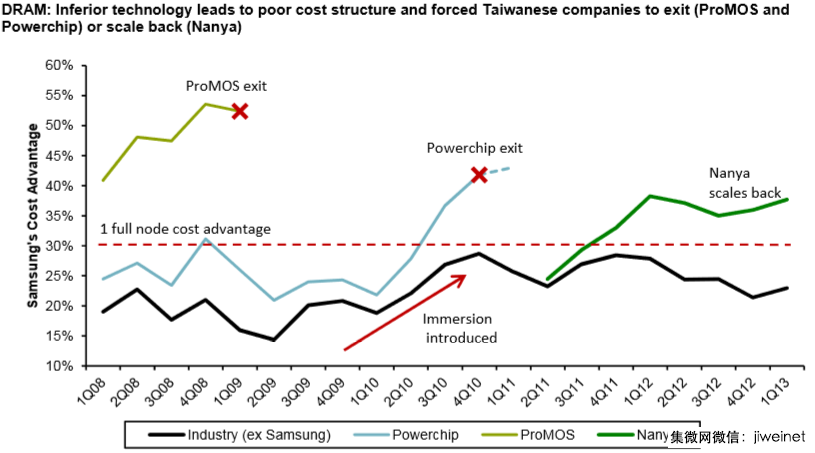

尔后,台厂制程技术始终落后三星等 DRAM 领导厂商一个世代,成本也因此居高不下,最终茂德与力晶也退出 DRAM 市场,前者转型 IC 设计,后者转入晶圆代工市场。

庞大技术壁垒待克服

挺得住金钱的损失,背后还有庞大的技术壁垒需克服,存储器产业复杂性高,在 DRAM 产业即便是成立已久的华亚科与南亚科,发展先进制程仍需美光的技术授权。

而美光在 NAND 产业成了后进之辈(进入时间 2004 年),与 SK 海力士(进入时间 2003 年),即便在 NAND 业务的利润毫不逊色,但在十余年之后,技术仍落后于东芝 SanDisk 与三星等领导者。

存储器相关文章:存储器原理

评论