车载激光雷达低成本方案将加速无人驾驶到来

受益对象和成本承受能力不同:近期日本DeNA子公司“机器人出租车”在神奈川县普通公路上开始试运行无人驾驶出租车;法国无人驾驶公交车EZ10也投入试用。这表明无人驾驶汽车将对现有经济生活方式形成重要颠覆,而非渐进式的改善。当无人驾驶汽车向社会提供服务时,其成本承受能力将大大增强,相比之下,辅助驾驶、自动驾驶主要依靠成本下降去推进应用拓展。

本文引用地址:https://www.eepw.com.cn/article/201608/295480.htm2 无人驾驶两条技术路线的现状与亟需解决的问题

目前,无人驾驶汽车的实现路径基本分为两大阵营:路线1是以IT企业谷歌、百度等为代表的直接无人驾驶路线,依靠高精度地图,配合激光雷达、摄像头、毫米波雷达、超声波传感器、GPS等传感器通过人工智能算法实现完全自主驾驶,他们的核心竞争力是高精度地图的构建,结合各种传感器进行地图的匹配和算法的调试;路线2是以福特、通用、沃尔沃、特斯拉等车企以及前后装企业Mobileye等为代表的ADAS逐步升级路线,依靠摄像头、毫米波雷达、超声波传感器等设备,实现在某些环境和条件下的高级辅助驾驶功能,他们的核心竞争力在于整车的设计、制造、销售以及驾驶员辅助驾驶体验的需求挖掘。

两条路线距离真正实现无人驾驶还需解决不同的问题。1. 直接无人驾驶路线:目前距离真正实现,还需解决在大雪、大雨等极端天气下设备的使用和调试问题;除此以外,还需解决对于高精度地图的依赖问题,因为高精度地图的提供会极大的限制无人驾驶汽车行驶的范围,此路线下的某些特定技术方案没有高精度地图则无法运行。2. ADAS升级路线:最大的问题是现在还不能达到“无人驾驶”的水准,未来需要解决识别车辆、识别人体,并测量距离如何达到100%的成功率的问题,因为即使是99%的成功率,为了防止1%的危险,驾驶员和乘客也不能放松警惕。需要人时刻保持高度警惕的无人驾驶汽车,意义并不大。

现阶段媒体报道的“无人驾驶”领域研究进展,其实是分布于不同技术阶段的。以美国NHTSA对于自动驾驶技术的阶段划分来看,大部分都处于L1-L3阶段。跨越不同技术阶段进行无人驾驶成果的“行驶里程”“行驶时速”等的对比,意义并不明显,因为人工干预、普适程度的情况不同。真正决定自动驾驶技术先进与否的因素,是人工干预的情况,以及该成果在展示区域外的普适程度。我们按照这样的标准,梳理了现在国内外测试成果所处的进展。

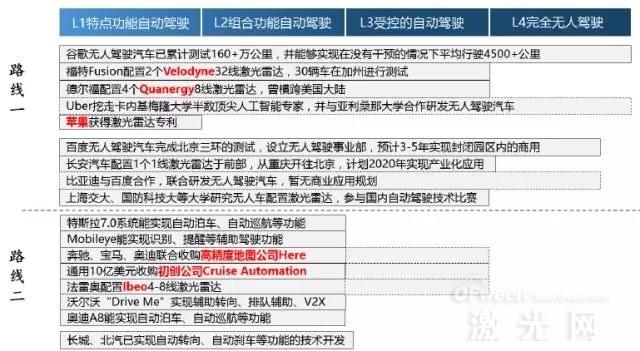

图1:成果&事件梳理:一些路线2的参与者希望引入路线1的技术

通过对于无人驾驶行业的研发成果和行业事件的梳理,我们认为:路线1的研发成果与路线2相比,基本上自动化程度要稍高一些,大部分已经处于或定位于L3受控的自动驾驶和L4完全无人驾驶。而路线2的一些参与者正希望通过外延式扩张的方式,收购一些技术型公司来补充自身的技术缺陷。如奔驰、宝马、奥迪联合收购高精度地图公司Here,通用公司斥资10亿美元收购Cruise Automation等。

技术上的不同方向也有可能形成两条路线的互补,如路线2的一些传统车企对于人工智能公司的收购;相对的,路线2在机器视觉、图像识别这一领域上也形成了很大规模的技术探索,未来也很有可能对路线1的参与者形成技术上的优势补充。

3 激光雷达与ADAS及无人驾驶形成良好搭配

从无人驾驶产业链来看,感知层和执行层属于硬件层面,主要由整车厂以及各类零配件供应商掌握;而算法层属于软件层面,互联网厂商具备相对优势。具体到硬件层面,执行层是汽车控制与安全的中枢,整车厂以及博世、大陆等Tier 1厂商把控很严,其他企业很难切入;而感知层的零组件供应链分散,厂商切入难度相对较低。因此,国内新进入企业主要的机会在于感知层的供应链,尤其是激光雷达、毫米波雷达以及摄像头等附加值高、国内企业有望实现弯道超车的领域。

评论