中国有钱也玩不来主流DRAM?

中国发展半导体产业,从武岳峰等资本公司联合收购 ISSI,到面板厂京东方宣告进入 DRAM 市场,抢进 DRAM市场的意图愈发明显,然而,挟着重金,外界担心中国 DRAM 厂将使现在渐趋平衡的生态再起波澜,中国进入市场对于台厂又会造成什么样的威胁,研究机构 Bernstein Research 从几个面向分析,认为中国若朝主流 DRAM 发展胜算并不大。

本文引用地址:https://www.eepw.com.cn/article/273124.htm

中国存储器产业布局仍未明朗

中国国家积体电路产业投资基金宣告投入 1,200 亿人民币(约合 6,080 亿新台币),今年 3 月中国武岳峰资本等公司资本联合买下 ISSI (Integrated Silicon Solution),宣告中国半导体布局伸向 DRAM 产业,ISSI 主要发展利基型 DRAM 与 SRAM,外界预估对主流存储器市场的影响并不大。

4 月初再传中国面板厂京东方也意图进入存储器市场,中国芯谋研究(ICwise )首席半导体分析师顾文军发文指称,京东方决定涉足存储器市场的新闻为子虚乌有,但也未把话说死,顾同篇发言也引述京东方董事长王东升先前强调会关注并且 涉足半导体的发言。至少在短期之间,京东方进军 DRAM 产业仍未明朗。

据悉,中国半导体扶植政策下,将选择一个省市设置本土的 DRAM 厂,上海、北京、合肥等五个省市争取之中,谁能胜出、策略为何也还未有定数。

比较确定的是,武汉新芯集成电路(XMC) 今年 2 月宣布与美国 NOR 快闪存储器领导厂商 Spansion 合作研发 3D NAND 技术,第一个产品预计于 2017 年问世。目前 3D NAND 技术除了三星已正式量产,其他大厂仍处送样阶段或预计下半年小规模量产。技术仍属起步阶段,制作成本仍高,武汉新芯与 Spansion 发展 3D NAND 技术,还得视能否兼顾成本以及每个存储器的电性表现。

钜额投资不一定取得了市占

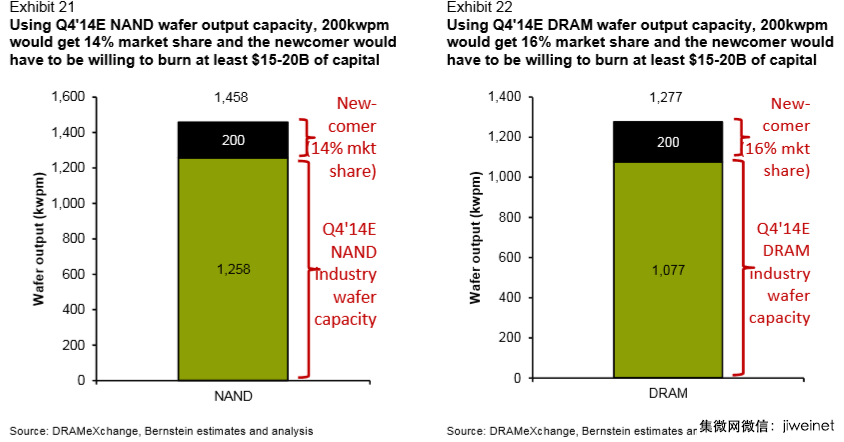

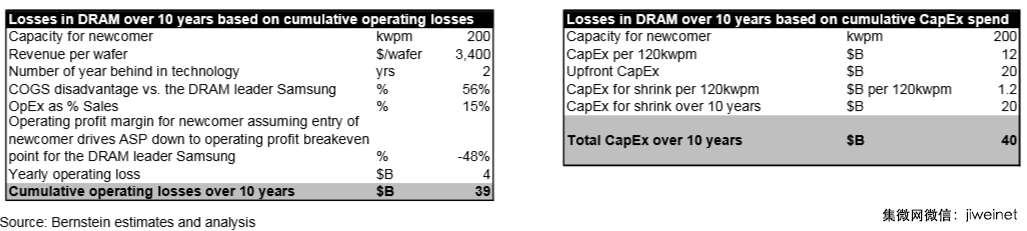

存储器产业为典型资本密集与技术密集产业。先从资本谈起,光土地、厂房不含设备,可能就得耗掉 150~200 亿台币,研究机构 Bernstein 预估,若要取得 DRAM 或 NAND Flash 其中一个市场的一席之地,至少需 15% 左右的市占,以 2014 年第四季产能来估算,一个月产出得达 20 万片(资本支出大约在 200 亿美元,约 6,260 亿新台币左右)。

追逐市占的过程中,若产能一个月增加到 20 万片的幅度,市场将出现超额供给,对于初期生产成本较高的新进者而言,价格会掉到成本以下,新进者即便前面 16~24 个月之间投入 200 亿美元以上的资本支出,十年内仍会落后产业先进者一个世代以上。Bernstein 预估,新进者投入 DRAM 产业,将得承受前面十年 400 亿美元(约 1.3 兆新台币)的亏损,投入 NAND 产业前面十年也要有面临 350 亿美元(约 1.1 兆新台币)损失的心理准备。

▲ Bernstein 预估 DRAM 产业新进者,前十年将得面对 400 亿美元以上的亏损。

存储器相关文章:存储器原理

评论