智能机/平板需求带动Mobile DRAM飞跃成长

智慧型手机与平板电脑快速普及,正带动行动式动态随机存取记忆体(Mobile DRAM)需求水涨船高,其中智慧型手机每年所采用的Mobile DRAM数量,更占全球总出货量近八成比重,是最主要的应用及成长来源。

本文引用地址:https://www.eepw.com.cn/article/272858.htm近年来,行动装置产品因具有高功能性、便利性且兼具时尚感,成为全球最热门电子产品,因而驱动其关键零组件行动式动态随机存取记忆体(Mobile DRAM)需求快速成长,使之成为DRAM产业的发展主流。本文将针对Mobile DRAM的应用面及市场发展性进行探讨。

挺进手机/平板市场 Mobile DRAM壮大声势

DRAM扮演辅助处理器晶片的角色,是处理器运算资料时的暂存区。大致上来说,依照规格与终端产品应用来区分,可概略性分成三大类别。第一种类别是标准型动态随机存取记忆体(Commodity DRAM),也就是大家所熟知的标准型记忆体,主要应用在个人电脑(Personal Computer, PC),其中包括桌上型电脑(Desktop, DT)与笔记型电脑(Notebook, NB)等产品,两者占有Commodity DRAM绝大多数的市场;而伺服器也会使用到Commodity DRAM,但总体需求较小。第二种类别则是利基型动态随机存取记忆体(Specialty DRAM),在终端产品的应用方面,主要偏向于消费性电子产品,其中包括数位相机(DSC)、DVD播放机、数位机上盒(STB)以及液晶电视等产品;另外,Specialty DRAM也可应用在车用与部分医疗市场,其应用领域非常广泛。至于第三种类别则是Mobile DRAM,也就是近几年成长最为快速的行动式记忆体,主要应用的终端电子产品是智慧型手机与平板电脑这两类行动装置产品。

如果以时间先后顺序来看,最早出现的是应用在个人电脑的Commodity DRAM,接着是以消费性电子产品为主要应用端的Specialty DRAM;最后出线的则是近几年开始应用在行动装置产品的Mobile DRAM。

随着过去20几年来个人电脑产业的发展,带动Commodity DRAM的需求,但个人电脑市场经过长时期成长后,已呈现饱和状态,甚至开始出现衰退迹象;然而,近年风行的行动装置产品,则处于成长期阶段。因此,全球主要几家制造DRAM的晶圆厂便开始逐步减少Commodity DRAM生产,转向于生产Mobile DRAM。

换句话说,除了个人电脑之外,由于许多影响人类生活的电子产品纷纷出笼,整个DRAM产业的结构也发生变化,DRAM产业的内容因此变得更为丰富,也带动厂商的多元发展,这样的发展可视为产业新契机。

自2007年苹果()发表第一代iPhone以来,智慧型手机市场便开始萌芽;2010年又推出iPad,紧接着韩国电子大厂三星(Samsung)也推出Galaxy Tab平板电脑,使得平板电脑的市场从此打开。

因此,智慧型手机与平板电脑这两种行动装置产品迅速走进一般大众的生活,成为近年来市场长性极高的电子产品,其对于Mobile DRAM有大量需求。所以,就目前整体DRAM产业来说,新兴的“Mobile DRAM”已经成为产业新的亮点。

自从20几年前,个人电脑这个革命性电子产品开始普遍成为民众生活的一部分,用于个人电脑的Commodity DRAM便掀起DRAM产业成长热潮,DRAM制造厂如雨后春笋般的出现,许多DRAM厂纷纷因个人电脑成长而获利;由于Commodity DRAM的应用随着个人电脑而越来越普及,因此,长久以来一直都扮演着DRAM产业中最重要的角色。

Mobile DRAM跃主流 今年出货比例将达四成

然而,科技产品的日新月异,制造商为了满足一般民众的生活需求,紧接在个人电脑产业之后推出重要商品,便属于消费性电子产品,包括液晶电视、数位相机等产品,这类产品则是驱动了Specialty DRAM的成长与应用。接下来,涵盖多功能性与高度方便性的行动装置产品问世,这波潮流则是以智慧型手机与平板电脑两大项为主,由于这类产品具有高度整合的多功能,并且携带方面且具有时尚感,因而深深受到全球消费者喜爱,近几年在世界各地掀起了风潮,使得Mobile DRAM的应用随之开始广泛,并逐年发展成为主流。

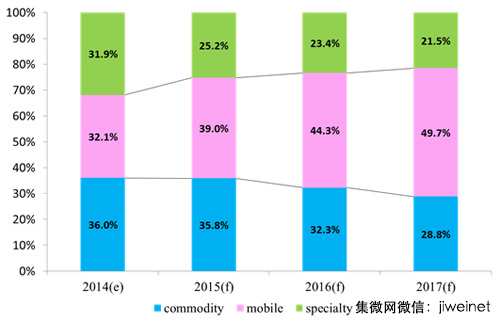

就目前整个DRAM市场应用面来分析,Mobile DRAM的应用比重逐年升高,Commodity DRAM与Specialty DRAM的应用比重则逐年减少。

以2014年来说,Mobile DRAM应用于全球市场的位元数量比重将突破三成,与其他两者之间市占率三分天下,三种类型的DRAM都分别有三成多的比重;预估2015年Mobile DRAM的应用比重将接近四成,以大约39%的比重排名第一,领先Commodity DRAM的35.8%,以及Specialty DRAM的25.2%;若持续往2016年推估,Mobile DRAM更是会持续扩充到接近四成五的比重,到2017年,则将扩充至近五成,届时Commodity DRAM比重将下滑到低于三成,Specialty DRAM更将仅剩两成左右(图1)。

图1 20142017年三种主要DRAM类型的应用占比趋势图

探究其原因,虽然每台个人电脑对于DRAM的容量需求逐渐微幅增加,但是,全球个人电脑市场在经过20几年成长后已逐渐饱和,再加上平板电脑以轻小型个人电脑型态出现,也会侵蚀部分传统个人电脑市场,使得传统个人电脑市场雪上加霜。因此,以产品生命周期来分析,整体PC产业已从“成熟期”渐渐迈入“衰退期”,导致Commodity DRAM成长性缺乏有效动能,无法扩充其在整体DRAM市场的应用比重。另外,关于Specialty DRAM的部分,则是受到Mobile DRAM的侵蚀而逐年萎缩,因为Specialty DRAM的终端应用以消费性电子产品居多,而随着行动装置产品的功能性越来越多元,已足以取代部分消费性电子产品,举例来说,曾经深受年轻消费者喜爱的数位相机,受到智慧型手机的拍照功能取代,使得市场大幅萎缩,诸如此类的情况,都是导致Specialty DRAM应用减少的原因。因此,就总体DRAM产业应用层面来比较,Mobile DRAM毫无疑问地跃升为DRAM产业的主流发展趋势。

Mobile DRAM加速 迈向LPDDR3规格

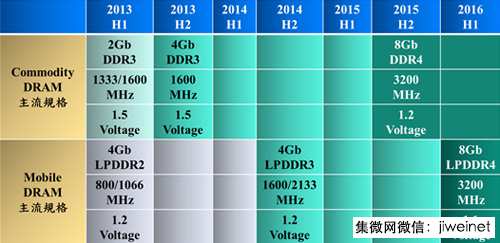

至于Mobile DRAM主流应用规格,自2013年以来,皆以4Gb LPDDR2(4Gigabit Low Power Double Data Rate 2)为主,直到今年下半年,新规格的4Gb LPDDR3跃升为主流,取代4Gb LPDDR2。主要原因是相较于4Gb LPDDR2来说,4Gb LPDDR3能提供较高频宽以及更好的运作效率,再加上4Gb LPDDR3价格与4Gb LPDDR2已明显缩小,因此,在整体经济效益考量下,4Gb LPDDR3成为目前Mobile DRAM的主流应用规格,预估明年一整年会持续担纲主流规格的角色。而在Commodity DRAM的部分,由于技术与应用面较为成熟的关系,早在几年前就已进入DDR3的世代,以2Gb DDR3为主,到了2013下半年则开始由4Gb DDR3取代,预计此一发展趋势将延续到明年上半年。

关于下一代记忆体技术导入情形,较为成熟且普遍的Commodity DRAM仍旧会领先新兴的Mobile DRAM,率先进入DDR4 DRAM的世代,预计2015下半年就会有DDR4产品,但Mobile DRAM则预计会比Commodity DRAM晚半年至一年的时间,才会开始以LPDDR4技术为主力(图2)。然而,虽然LPDDR4的传输速率与省电机制都较LPDDR3优异,但若是要超越目前LPDDR3的主流地位,则必须在各大厂持续大量生产且普及应用下,再加上价格与LPDDR3差距缩小时,才有机会取而代之,真正成为下一阶段的主流规格,预估2016年最有可能。

图2 Commodity DRAM与Mobile DRAM主流规格演进趋势

行动市场热烧 Mobile DRAM爆量成长

就DRAM的整体市场需求而言,仍旧是处于持续成长当中;其中,正如前面章节所提到的,Mobile DRAM因受惠行动装置产品的风潮带动,市场成长潜力最大;预估今年全球位元数量约有15,388百万Gb的市场规模,明年还会比今年成长48.6%,来到22,874百万G2;到了2016年,全球Mobile DRAM的市场规模则会成长到33,137百万Gb,较2015年再成长45%;一直到2017年,仍将以超过45%的成长率,达到48,529百万Gb的市场规模。因此,在可预见的未来几年之中,新兴的Mobile DRAM成长性不但远高于Commodity DRAM及Specialty DRAM,在整体市场的占比亦将日益攀高。

至于Commodity DRAM的市场部分,虽然个人电脑已属成熟的电子产品,整体PC市场已停滞成长甚至衰退,连带造成市场上对Commodity DRAM的需求疲乏,但是,由于电脑内部所搭载的DRAM总容量上升;再加上伺服器在云端运算之中扮演重要角色,使得伺服器市场尚处于成长阶段,其对Commodity DRAM仍然具有一定程度的需求,基于上述两项原因,Commodity DRAM预估在2014-2017年间,每年仍可维持约10-20%左右的成长性。

而在Specialty DRAM的部分,虽然部分消费性电子产品的市场受到行动装置产品取代而逐渐萎缩,但在液晶电视、车用等市场仍有需求的情况下,Specialty DRAM仍可维持一定程度的规模。

智慧型手机市场 Mobile DRAM成长主力

进一步就Mobile DRAM的市场结构来分析。今年平均一台平板电脑所搭载的DRAM容量大约为1-1.5GB,换算成位元数目为8-12Gb,平均一台智慧型手机的DRAM容量约为0.8-1.2GB,换算成位元数目为6.4-9.6Gb。但智慧型手机的终端市场需求远大于平板电脑,今年全球就约有十二亿支智慧型手机的市场,而平板电脑的全球市场则仅约两亿六千万台。因此,智慧型手机对于Mobile DRAM的需求占了大多数,以今年比重来说,智慧型手机对Mobile DRAM的需求占全球总量的79.6%,接近八成,算是相当高的比例,换算成位元总数量则约为12,248百万Gb,而平板电脑则只占20.4%左右,位元总数量规模约为3,140百万Gb。

仔细分析这两项行动装置产品各有优缺点;先就功能上来说,智慧型手机与平板电脑两者具有相当程度的重叠,举凡上网、下载、拍照、摄影、影音播放等功能都完整具备,不过,智慧型手机的通话功能却是平板电脑缺乏的,再加上智慧型手机的尺寸约在四至六寸,携带相当方便,而平板电脑尺寸较大,约7至11寸,便利性不如智慧型手机。因此,这两项优势便是智慧型手机胜过平板电脑的主因。然而,平板电脑也并非完全没有优势,其最主要的卖点,便是平板电脑萤幕尺寸较大,观赏较为舒适,视觉效果佳,此外,平板电脑的记忆体容量较大也是优势之一。不过,平板电脑在一开始推出时,就与智慧型手机的定位不同,平板电脑的定位是轻小型、携带方便,并具有触控功能的个人电脑,因此,与智慧型手机之间实难相提并论。

整体来说,消费者的喜爱度还是偏重于智慧型手机,因此,智慧型手机全球销售总量在2014年已突破十二亿支,而平板电脑的全球销售总量却低于三亿台,相差四至五倍之多。2015年随着中国大陆等新兴市场对智慧型手机的需求与接受度提升,预估智慧型手机全球销售总量将突破十五亿支,2016年将超过十七亿支,2017年更将接近十九亿支,而2017年同时期的平板电脑总数量却大约只有三亿五千万亿台,两者相差甚远。

因此,对于Mobile DRAM的需求自然是由智慧型手机占绝大多数。在未来几年,随着智慧型手机市场的需求,将会持续驱动Mobile DRAM的成长(图3),预计2014-2017年之间,Mobile DRAM每年大约有45%-50%的成长,2017年的位元数量将达39,558百万Gb,而使用在智慧型手机的Mobile DRAM比重仍会维持在八成左右;至于平板电脑所带动的Mobile DRAM,在明后年大约会有45%左右的成长率,2017年则成长性较低,约成长34.1%,位元数量达8,971百万Gb,而平板电脑所使用到的Mobile DRAM将持续占整体Mobile DRAM比重的两成左右,远不及智慧型手机的八成。

图3 在行动装置产品带动下,Mobile DRAM将逐年成长

新兴市场需求 挹注下一波成长动能

Mobile DRAM的主要终端应用产品是智慧型手机与平板电脑。而以目前趋势看来,由于中国大陆等新兴市场对智慧型手机接受度提高,因此,在智慧型手机方面仍会逐年成长。至于平板电脑方面,自从iPad于2010年推出后掀起平板电脑的热潮,现阶段对于平板电脑的需求仍持续不断,整体而言仍会是成长趋势。

所以,无论是智慧型手机或是平板电脑,预计未来几年都会是持续正向发展的产业,因此,应用于智慧型手机与平板电脑的Mobile DRAM在未来几年势必可维持逐年成长的不变趋势。

台厂应加紧布局 Mobile DRAM

自2008年下半年的全球金融海啸以来,DRAM产业可说是经历很长时间的不景气,期间有部分厂商选择退出或整并;然而,从2013年开始,DRAM产业一扫过去阴霾,出现难得获利荣景,且持续到2014年,全球几间主要厂商仍旧呈现高获利的景象。展望未来几年,DRAM产业将因市场需求而持续成长,厂商也会随之获利,尤其在行动装置产品带动下,Mobile DRAM的发展将扮演领头羊的角色,台湾Mobile DRAM的制造厂商应把握这波千载难逢的获利机会。

评论