(2022.4.11)半导体周要闻-莫大康

半导体周要闻2022.4.6- 2022.4.8

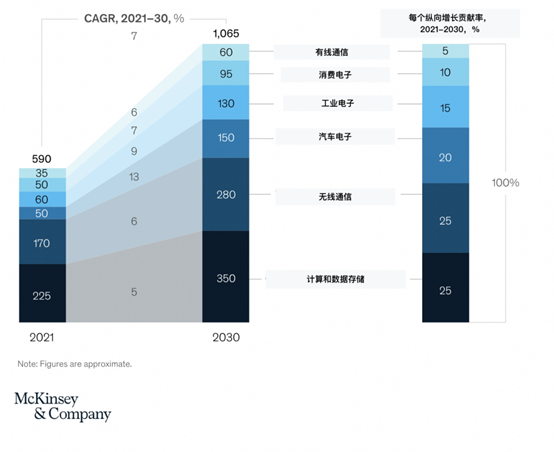

本文引用地址:https://www.eepw.com.cn/article/202204/432958.htm1. 麦肯锡:到2030年半导体市场可望达到万亿美元规模

麦肯锡基于一系列宏观经济假设的分析表明,到2030年,该行业的年平均增长率可能为 6%至8%。

而同时半导体行业的平均价格也在增长。中芯国际财报显示2021年晶圆的ASP上涨了13%,假设全行业平均价格每年增长约 2%,并在当前波动后恢复供需平衡,到本十年末将达到1万亿美元的产业。

2. 德勤2022年全球半导体行业展望

2022 年,全球半导体芯片行业预计将达到约 6000 亿美元。根据德勤分析,过去两年的芯片短缺导致全球半导体及其客户行业之间的收入损失超过5000亿美元,仅在2021年,汽车销售额就损失了超过2100亿美元。

芯片增长却一直很稳定,甚至可能加速。德勤认为,有两个因素推动了这一趋势。首先,从家用设备到仓库的智能标签,越来越多的产品拥有比以前更多的芯片。在2013年至2030年期间,每辆车的半导体含量将翻一番。第二,芯片的价值和能力也在上升。

费城半导体指数(SOX)在过去两年中上涨了117%,而纳斯达克指数仅上涨了90%。芯片公司的收入、收益和现金流都很强劲,新工厂、新商业模式和加速数字化转型得到了持续投资。

德勤预计,到2022年,全球行业将增长10%,有史以来第一次超过6000亿美元。根据半导体行业协会和WSTS统计,芯片在所有行业中将变得更加重要。

德勤预计短缺和供应链问题将在2022年上半年保持前沿和中心地位,行业希望在下半年得到缓解,但一些组件的交货时间将延长到2023年。

由于中国台湾、中国大陆和韩国都在增加半导体制造设施,持续的人才短缺将变得更加严重。对软件技能的更高需求,从编程和芯片到快速增长的市场,如电动汽车,机器人,家庭自动化,人工智能和5G的发展,以及从化石燃料到绿色能源的部分转变,将进一步加剧短缺,这将伴随整体劳动力短缺。

最后,德勤预计行业内的数字化转型将继续下去并加速。近五分之三的芯片公司已经开始了转型之旅。超过一半的人正在修改转型过程和方式,以应对各种压力。

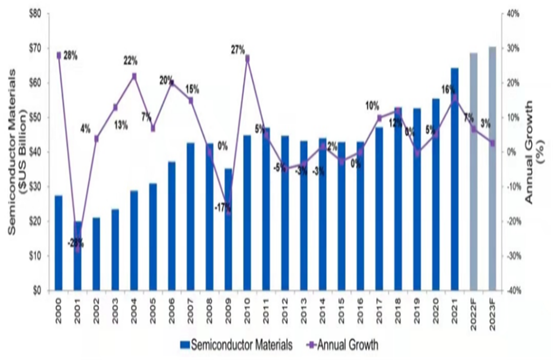

3. 全球半导体材料销售额及年增率

4. 国产半导体真的是国产吗?

晶圆制造内资占比降至27%内资芯片龙头仅排名第三。

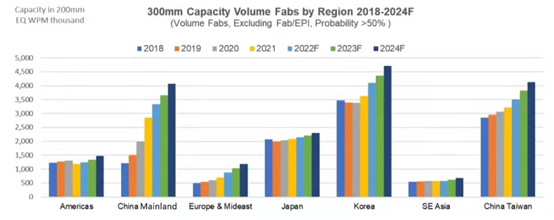

在芯片的国产化趋势下,中国半导体行业在销售额和晶圆厂建设上都取得了很大的成绩。中国半导体行业协会的数据显示,2020年,我国集成电路产业的销售额达到8848亿元,其中集成电路制造业近年保持着23%的增长率,在2020年营收达到了2560亿元。根据国家统计局数据,2021年我国集成电路产量增长了33.3%。在晶圆厂建设方面,中国的增长领先于欧美、韩国、日本等地区。据国际半导体产业协会(SEMI)报告,中国预计将在2021年和2022年新建16座晶圆厂,其中中国大陆将新建8座晶圆厂,高于美洲的6座、欧洲+中东的3座、日本的2座和韩国的2座。

5. 消息称Intel将寻求台积电90nm到28nm代工

这些芯片往往不需要使用最先进的工艺生产,而是依赖成熟工艺,因此Intel CEO基辛格这次拜会台积电的重点之一就是成熟工艺的合作,希望台积电能提供90nm、65nm、40/45nm工艺,甚至目前最热门的28nm工艺的产能,确保网络芯片的供应。

Intel公司CEO基辛格将第二次访问亚洲客户及供应链厂商,其中一个重要内容就是拜会台积电,再次跟台积电商谈晶圆代工合作的事宜,不过这次除了传闻中的3nm工艺代工之外,Intel也积极寻求成熟产能订单合作。

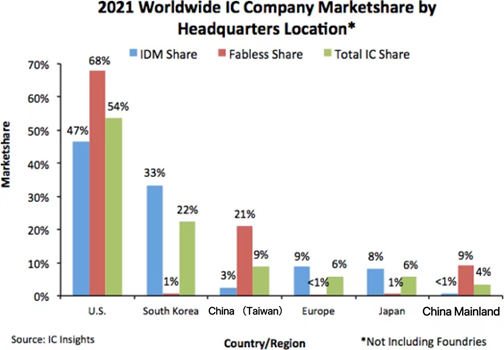

6. IC Insights:去年中国大陆半导体企业总销售额全球市场占比为4%

近日知名半导体分析机构IC Insights对《2022年麦克林报告》做了第二季度更新,报告显示2021年美国半导体企业无论IDM、Fabless和半导体总销售额均处于全球领先位置。

下图显示了2021年全球IDM企业在半导体销售的份额,以及按公司总部所在地划分的半导体市场的全球总份额(该数据不包括纯代工厂)。

7. 芯原新一代Chiplet携手台积电采用5nm结合12nm工艺,最快明年问世

根据 Omdia 针对全球 Chiplet 处理器芯片的调研指出,2018 年该市场规模约 6.45 亿美元,到了 2024 年 58 亿美元,2035 年全球 Chiplet 处理器芯片市场规模可高达 570 亿美元。

UCIe 是一种开放的 Chiplet 互连规范,它定义了封装内 Chiplet 之间的互连,以实现 Chiplet 在封装级别的普遍互连和开放的 Chiplet 生态系统。首批加入的成员包括日月光、AMD、Arm、Google Cloud、英特尔、Meta、微软、高通、三星和台积电等十家企业。

芯原也在宣布正式加入 UCIe 产业联盟,是中国大陆首批加入该组织的企业。

Chiplet 带来的好处不少:

第一,因为切割成为不同的独立芯粒制造,比较容易保有较高的良率。

第二,可降低设计的复杂度,尤其是进入 5nm 先进工艺技术后,整个设计复杂度大幅提升,Chiplet 方式可以协助有效降低成本。在芯片设计初期,就将大 SoC 依照不同的功能分解成为不同的芯粒,且部分芯粒可以类似模块化的设计,并重复运用在不同的芯片产品当中。

芯原7nm及以下工艺营收近50%

根据调研机构统计,芯原是全球第七大半导体IP供应商,成长率靠前。

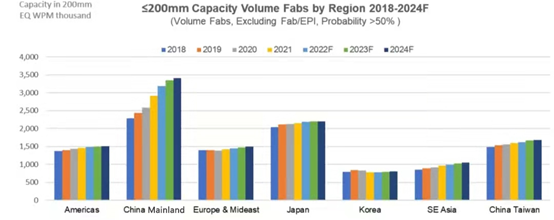

8. SEMI分析师今年:12英寸和8英寸晶圆产能将分别增长11%和5%

据Semiconductor Engineering上的一篇分析文章,SEMI分析师Inna Skvortsova指出,芯片行业的许多领域将受到产能和材料短缺的影响。

在晶圆厂产能方面,Skvortsova表示,2022年有75个正在进行的晶圆厂建设项目,计划在2023年建设62个。2022年有28个新的量产晶圆厂开始建设,其中包括23个12英寸晶圆厂和5个8英寸及以下晶圆厂。晶圆厂需要数年才能建成。

在产能方面:

2021年12英寸产能增长10%,预计2022年增长11%,2023年增长8%,2024年增长9%;

8英寸产能2021年增长6%,预计2022年增长5%,2023年增长3%,2024年增长2%;

2022年内存容量增长7%,2023年增长3%,2024年增长5%;

功率相关产能将在2022年增长12%,在2023年增长8%,在2024年增长8%。

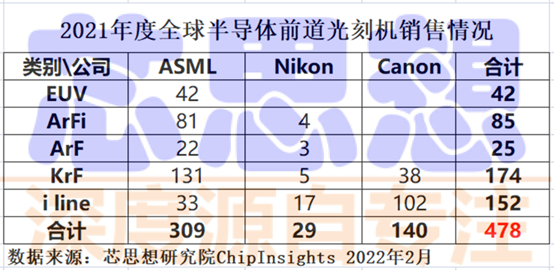

9. 2021前道光刻机出货TOP3ASML独大,Nikon/Canon紧追不舍

2021年全球集成电路、面板、LED用光刻机出货约650台,较2020年增加70台。其中集成电路制造用光刻机出货约500台;面板、LED用光刻机出货约150台。

10. Chip 4美国封锁中国芯片的又一杀招

参与“Chip 4”的企业包括:

美国方面:应用材料、美光、英特尔、博通、高通等。韩国方面:三星,SK海力士等。日本方面:东芝、瑞萨、东京电子等。台湾地区方面:联发科、台积电、日月光等。

实话实说,这份名单基本上已经约等于全球半导体产业的全部。整个半导体产业的上、中、下游几乎都囊括在内。

在上游,上述的部分企业垄断了全球的半导体设备和材料——美国应用材料、日本东京电子是世界半导体设备和材料巨头——东京电子在半导体用的涂胶/显影设备领域的市场份额高达87%,几乎处于完全的垄断地位。

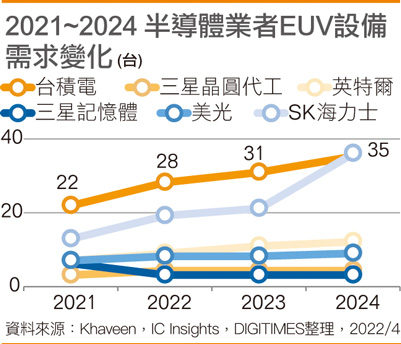

11. 2021 to 2024半导体厂EUV设备需求

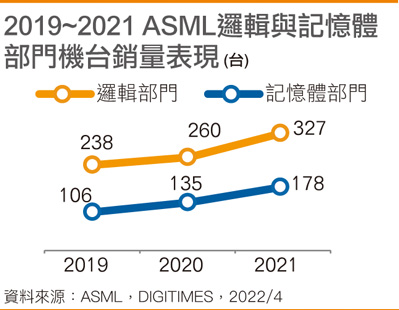

12. 2019 to 2021 ASML光刻机在逻辑及存储器的数量

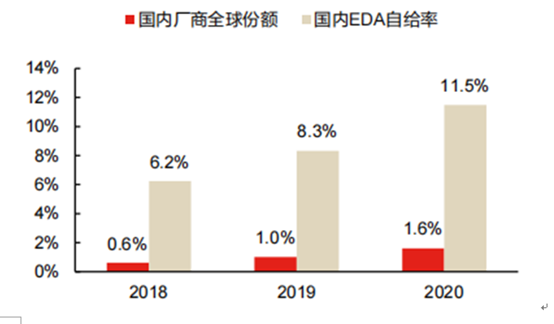

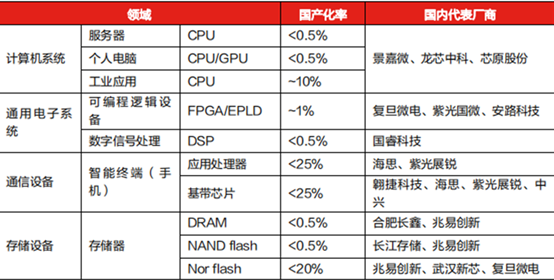

13. 从EDA软件设备材料设计看半导体产业国产化率

半导体产业研究院

评论