走出估值迷乱 比亚迪拆分电动车业务两大必要性

2018年3月27日盘后,比亚迪发布了《2017年年度报告》。报告期内,比亚迪营收1059亿元,同比增长2.36%;净利润40.66亿元,同比下降19.51%;经营活动现金流入净额63.7亿,同比大增445%。除了经营现金流,比亚迪各项财务指标都不算亮眼。3月28日开盘,比亚迪一度触及跌停。

本文引用地址:https://www.eepw.com.cn/article/201805/379964.htm4月28日,发布2018年一季度显示,营收247.38亿,同比增长17.54%。但由于新能源车补贴减少,净利润由上年同期的6.606亿降到1.02亿。值得注意的是,季报发布后比亚迪股价止跌回稳,在刚刚过去的一周(5月7日~11日)累计上涨7.51%。

中国政府在支持新能源车的大方向上十分坚定,高强度的补贴或许将持续数十年。只不是补贴对象从2B转为2C。在购买环节的补贴面向的是生产厂商获得有关部门认定的新能源车型,30万卖不动、就补贴15万,这种补贴本质上是2B的。

2018年起,补贴重点将从购买环节转向使用环,在停车费、过路费、充电等环节让新能源车主享受实惠,这种补贴是2C的。总之,2018年开始实施的“新政”意味着中国新能源车市场已经离开襁褓。

2017年,比亚迪新能源车销量达11万辆,蝉联世界第一。如果把比亚迪新能源车业务视为独立企业,当务之急是用越来越好的产品去巩固、扩大市场份额,此时过分看重利润是犯错误。

比亚迪受关注是因为新能源车,但它目前的利润主要来自燃油车、充电电池、手机业务。

目前比亚迪市值约为230亿美元。但对照特斯拉和蔚来汽车发现,比亚迪旗下新能源车业务估值就在250亿美元到360亿美元之间。

特斯拉在2017年前交付10.3万辆,亏损19.6亿美元,市值500亿美元。就算特斯拉品牌牛X、技术过硬,被部分投资人追捧,比亚迪新能源车业务单独估值的话,也值半个特斯拉吧?

据传,一辆车都没交付的蔚来汽车,今年将以360 亿美元到美国上市,抢“中国新能源车美国上市第一股”。比亚迪新能源车业务估值凭什么低于蔚来?

比亚迪的其它主营业务——电池、手机部件及组装、燃油车,每一项都是盈利的,即便不盈利估值也不可能为负数。包含四项业务的比亚迪市值230亿美元,四项业务之一的电动车业务就不低250亿美元。如此明显的低估是怎么发生的?

燃油车的使命是“跳板”

比亚迪财报列出的三大主营业务是:二次充电电池及光伏、手机零部件及组装、汽车及相关产品。

靠2B的电池业务起家之后,比亚迪发现向同一批客户——手机厂商,提供手机零部件的商机。从电池进军到手机零部件是顺理成章的战略决策。

进军汽车领域却出乎所有人的意料。在资金、技术、品牌等所有方面的条件都不具备的情况下,贸然杀入等于找死,比亚迪股价在质疑中一度被腰斩。但后来这项不被看好的业务却是撑起“半边天”的明星业务,部分投资者甚至只关注比亚迪汽车业务。

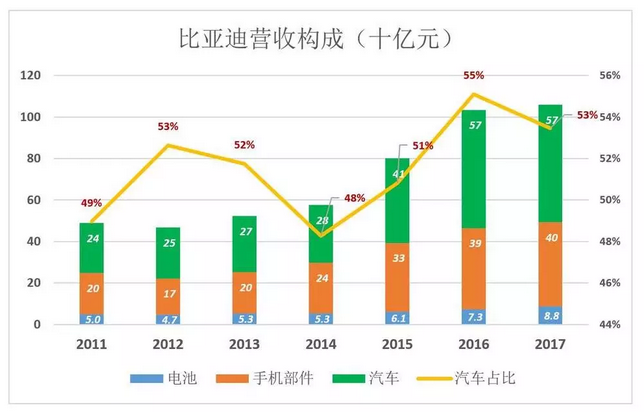

2017年,比亚迪汽车业务收入566.2亿,占营收的53%,较2016年低2个百分点。

值得注意的是,燃油车已经在拖比亚迪汽车业务的后腿。2017年销量同比下滑24.6%,而新能源车销量同比增长15%。

时至今日,有必要重新定义比亚迪的明星业务——电动汽车。

2003年并购秦川汽车时,王传福对投资人说“比亚迪一直有生产电动汽车的打算”。言下之意,秦川不过是“跳板”。

为什么特斯拉能直接生产电动车,不需要燃油车这个“跳板”?因为美国汽车人才众多,特别是在三大汽车厂不景气的背景下,特斯拉招募高端汽车人才易如反掌。Space X猎鹰一飞冲天,根本原因也在于此——人才。

中国的情况完全不同,1990年代末合资汽车厂才开始崛起,为数不多的“高端人才”都扎堆在合资厂里享受优厚待遇。造电动车绝不是贾跃亭、李斌想象的那么简单,以中国汽车工业的水平,民营企业绕过燃油车直接按照PPT把车造出来,今天都难以想象,何况2002年。

所以比亚迪选择了最“笨”的路径:先从燃油车做起,培养研发团队、工程技术人员并建立完整的销售体系。截至2017年末,比亚迪已制造并销售420多万辆车(包括燃油车、电动车),在研发、生产、销售方面积累了丰富的经验,再也不会有人说“电池大王不懂汽车”了。

比亚迪燃油车销量下滑的根本原因是All In新能源,对于已基本完成历史使命的燃油车没有投入巨资研发。

有媒体说“燃油车仍是最大掣肘”,属于没搞清楚状况。人家的初心就是造电动车,国内外投资人关注的也不是燃油车,巴菲特会因为燃油车投资比亚迪?

因燃油车销量下滑而看空比亚迪,犹如质疑韩寒数理化成绩不好。

比亚迪“偏心”

“古老”的电池业务早已不是比亚迪的重点,但仍能贡献可观的现金流及毛利润。2017年,电池业务营收近88亿,同比增加19.4%。

除传统“二次充电电池”,比亚迪还涉足储能电池、光伏电池等产品,但汽车动力电池没有被放在这个板块。

2017年,电池业务毛利润为11.1亿,同比增长3.7%,但毛利润率降至12.6%。由于比亚迪研发成本是分部计算的,储能电池、光伏电池的研发投入增加是电池板块毛利润率下降的主要原因。

手机部件及组装服务领域强手如林,比亚迪占据着一席之地并且近三年毛利润率呈上升势头,可见在手机巨头面前议价能力之强劲。

评论