扩产竞赛成定局 LED芯片产业2019年会怎样?

4月22日,中微与南昌签战略合作协议,计划在南昌再造一个中微。同期中微公司还与兆驰半导体、乾照光电、聚灿光电、德豪润达、士兰明芯等企业签订了总数超过两百台的MOCVD设备销售合同。对中微来说这是结束与VEECO长达半年的专利纷争后扬眉吐气的一天。

本文引用地址:https://www.eepw.com.cn/article/201804/378926.htm然而,这两百台MOCVD的合约,却意味着未来两年中国市场至少约当2寸片300多万片/月的增量产能,LED芯片行业的扩军备战已然成为定局。MOCVD设备国产化带来LED全产业链的自主可控的优势,也带来LED芯片产业进入门槛的相对下降。

随着兆驰这样的新玩家加入,以及德豪润达士兰微这样老玩家的卷土重来,LED芯片产业未来会怎样?

产能的扩张会带来潜在产量的增长,产量的增长需要对应的需求增长来消化,如果需求一旦跟不上产量扩张的幅度,供给则会出现阶段性过剩,供给过剩又容易引发价格战,价格战又会影响企业的毛利,并最终破坏企业的盈利能力。也因此供给和需求的边际变化是研究行业趋势和判断企业盈利能力重要指标性变量。

然而现实中供给和需求未来的增速并不是两个独立的函数,供给的变化影响价格,价格的变化又影响到需求,再加上预期的因素,现实中的产业供需更接近一个动态宏观情形。

由于企业往往会根据市场需求的变化再调整实际的供给,纯粹根据企业的扩产计划来预测市场供给,往往存在很大的主观性,需要定期根据实际的扩产进度来把握实际的供给边际变动。

那么,有没有更加稳定更加长期的一些决定行业盈利能力的因素,可以被测量,并且可以避免简单的供给量变化预测的随机性和主观性呢?

实际上是有的,大量的市场结构与企业业绩关系的实证研究表明产业集中度在很大的程度上是能够影响行业价格竞争水平和长期盈利能力的变化的。在LED芯片行业的个案中,经验表明这种相关性似乎也能够成立,如果这种联系存在的话,我们是有机会根据行业集中度的变化对未来的行业价格水平及盈利能力做出预判。

关于产业集中度有两种常用的测量方法。

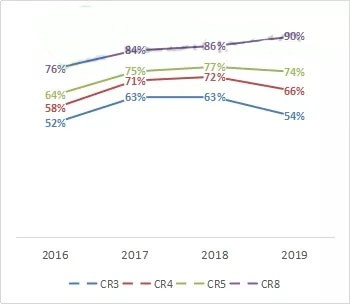

第一种是通常会用到的前n家企业的市场份额,CRn(n firm concentration ratio),前N家公司的占比越高,则说明行业集中度越高。举例来说LED芯片行业的产能集中度2016~2018年是持续上升的趋势,这确实反映了行业竞争程度改善的事实。然而到2019年,CR8和CR4却反映了不同的趋势,因为第6~第8的玩家也大有东山再起之意,所以CR8反映的集中度还在提升,而CR3和CR4反映的集中度却是下降的。

对于这种内部供给结构的变化,前n位集中度对此往往无力解释,而采用CR4和CR8也可能得出完全相反的解释,有没有一种更好的工具来测量市场集中度变化的趋势呢?

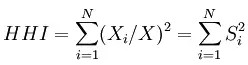

第二种常用的集中度测量方式是HHI指数(赫芬达尔赫希曼指数),赫芬达尔指数能定义以公司市场(或者产能)为基础的市场结构。赫芬达尔指数(Herfindahl Index)的计算方法如下:1、取得竞争对手的市场占有率,可忽略过小的竞争对手。 2、将市场占有率平方。 3、将这些平方值加总。

公式如下:

式中:

X——市场总规模

Xi——i企业的规模

Si——第i个企业的市场占有率

n——产业内的企业数

根据这个公式,LEDinside对LED芯片行业的数据试算,可以得到LED行业集中度的信息,一般而言,HHI值应在0与1之间,但通常之表示方法是将其值乘上10000而予以放大,因此 HHI介于0到10000 之间。

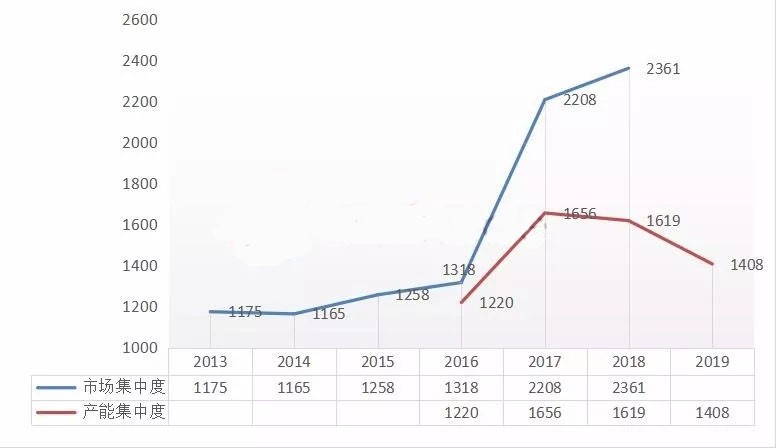

计算结果如下:

▲ 说明:市场集中度测算来自各厂商当年的销售额,2018年销售额为2017年线性外推。产能集中度测算主要采取当年底时点的产能,2018年、2019年数据来源各家厂商产能规划。

HHI指数对应的市场结构分类如下:

从市场结构来判断,LED芯片行业从2017年跨入了高寡占II型。

从产能结构来看也已经迈入了低寡占I型,但由于2019年兆驰这样的新玩家产能投放,以及原本边缘化厂商的回归,导致供给结构重新趋于分散,一定程度上破坏了行业的整体盈利能力。但尽管如此,LED芯片产能集中度的HHI指数仍然高于2016年,并保留在低寡占I型区间内,巨幅的扩产也未必就是洪水猛兽。如果产业集中度与行业盈利能力这种联系存在的话,大概率2019年LED芯片行业竞争强度相比17年、18年会有所增加,但是也不太可能回到2015年时恶性竞争的水平。

评论